EFRAG publica retroalimentación sobre el borrador de consulta del IASB “Incertidumbres relacionadas con el clima y otras en los estados financieros - Ejemplos ilustrativos propuestos”

El Grupo Asesor Europeo de Información Financiera (EFRAG) ha publicado una declaración de retroalimentación sobre el borrador de consulta del IASB titulado "Incertidumbres relacionadas con el clima y otras en los estados financieros - Ejemplos ilustrativos propuestos." Esta declaración destaca las perspectivas de las partes interesadas sobre la guía propuesta y sus implicaciones para la presentación de informes financieros.

El Grupo Asesor Europeo de Información Financiera (EFRAG) ha emitido recientemente una declaración de retroalimentación sobre el borrador de consulta del IASB titulado “Incertidumbres relacionadas con el clima y otras en los estados financieros - Ejemplos ilustrativos propuestos”. Este documento representa un paso importante para mejorar la información sobre las incertidumbres relacionadas con el clima y otras en los estados financieros. La declaración de retroalimentación, publicada en marzo de 2025, resume las principales respuestas de las partes interesadas recopiladas durante el período de consulta y expone observaciones críticas que influirán en las siguientes etapas del proyecto.

El propósito del proyecto

El proyecto "Incertidumbres relacionadas con el clima y otras en los estados financieros" fue iniciado por el IASB tras las preocupaciones planteadas por las partes interesadas durante la Tercera consulta del plan de trabajo del IASB de 2021. Las partes interesadas señalaron problemas respecto a la insuficiente información sobre riesgos relacionados con el clima dentro de los estados financieros. En respuesta a estas observaciones, el IASB añadió este tema a su plan de trabajo en abril de 2022, activándolo oficialmente en marzo de 2023. El objetivo principal del proyecto es explorar cómo los estados financieros pueden comunicar de manera más efectiva los efectos de las incertidumbres relacionadas con el clima y otras, abordando las lagunas actuales en las prácticas de reporte.

El borrador de consulta y la consulta pública

En julio de 2024, el IASB publicó un borrador de consulta que contiene ocho ejemplos ilustrativos diseñados para guiar a las entidades en la presentación de información sobre incertidumbres relacionadas con el clima y otras según las Normas Internacionales de Información Financiera (IFRS Accounting Standards). Estos ejemplos ilustrativos abordan principalmente riesgos relacionados con el clima, pero aplican igualmente a otras incertidumbres. El borrador de consulta estuvo disponible para comentarios públicos hasta noviembre de 2024. Durante este período, EFRAG organizó varios eventos de alcance, recopilando diversas perspectivas de las partes interesadas. El IASB espera que los ejemplos ilustrativos ayuden a mejorar la presentación de los efectos de las incertidumbres relacionadas con el clima y otras en los estados financieros, incluyendo el fortalecimiento de las conexiones entre los informes financieros de propósito general de una entidad.

Resumen de la declaración de retroalimentación

La declaración de retroalimentación de EFRAG de marzo de 2025 resume las principales respuestas de las partes interesadas al borrador de consulta. En general, las partes interesadas recibieron positivamente los ejemplos ilustrativos, reconociendo su valor como materiales educativos esenciales que pueden mejorar la conectividad y la calidad de la información divulgada tanto dentro como fuera de los estados financieros.

No obstante, los participantes identificaron áreas que requieren refinamiento. En particular, muchos enfatizaron la necesidad de mejorar el párrafo BC326 del borrador de consulta para proporcionar una guía más clara sobre la interacción entre los Ejemplos 1 y 2 ilustrativos y las Normas ISSB.

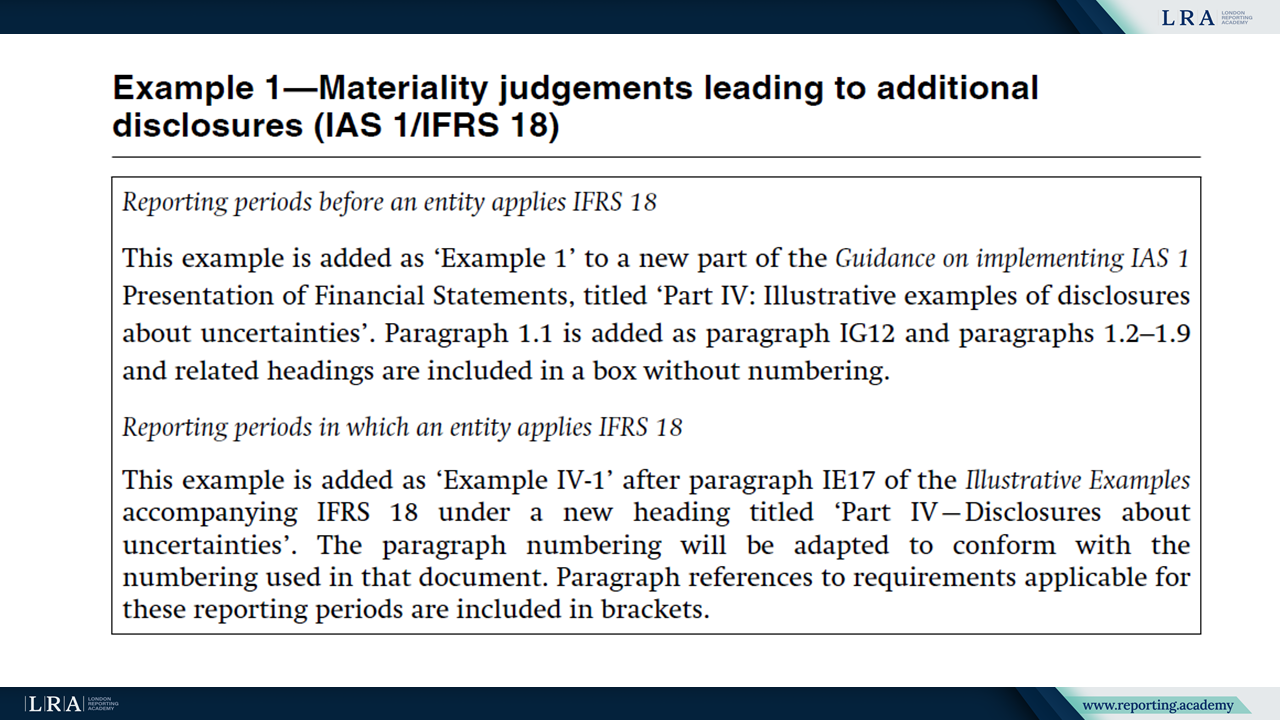

Fuente: Incertidumbres relacionadas con el clima y otras en los estados financieros - Ejemplos ilustrativos propuestos; Ejemplos 1 y 2.

Las partes interesadas proporcionaron retroalimentación específica sobre los ejemplos ilustrativos. Notablemente, existió incertidumbre sobre la interpretación del párrafo 125 de IAS 1, especialmente ilustrada en el Ejemplo 4. Las partes interesadas recomendaron resolver esto mediante establecimiento dirigido de normas en lugar de depender únicamente de ejemplos ilustrativos.

Fuente: Incertidumbres relacionadas con el clima y otras incertidumbres en los estados financieros - Ejemplos ilustrativos propuestos; Ejemplo 4.

Además, aunque los encuestados generalmente apoyaron la inclusión de ejemplos ilustrativos como acompañamiento a las Normas Internacionales de Información Financiera (IFRS Accounting Standards) para facilitar su emisión oportuna, algunos expresaron su preocupación de que la falta de aprobación formal por parte de la UE podría limitar su uso práctico. Por ello, los encuestados propusieron incorporar los ejemplos directamente en las Normas Internacionales de Información Financiera para asegurar la aprobación de la UE.

Por último, los interesados hicieron hincapié en la importancia de fortalecer la conectividad entre la información financiera y la información sobre sostenibilidad. Animaron al IASB y al ISSB a crear conjuntamente ejemplos ilustrativos que aborden específicamente esta conectividad para evitar reportes redundantes y mejorar la coherencia general.

EFRAG integró estas perspectivas de los interesados en su carta final de comentarios, instando al IASB a acelerar la finalización de los ejemplos ilustrativos, al tiempo que atiende las áreas de retroalimentación destacadas.

Recomendaciones de EFRAG para los próximos pasos

EFRAG ha respaldado firmemente los ejemplos ilustrativos del IASB y recomendó que el IASB priorice su publicación con prontitud. Según la carta final de comentarios de EFRAG, el desarrollo adicional de más ejemplos o el inicio de nuevas actividades de elaboración de normas deberían realizarse sólo tras la finalización de los ejemplos ilustrativos existentes, excepto en el caso de actividades específicas de elaboración de normas relacionadas con aclaraciones, como la interpretación del párrafo 125 del IAS 1 que aborda la revelación de la incertidumbre en las estimaciones.

EFRAG también sugirió actividades específicas de elaboración de normas para aclarar requisitos concretos de las Normas Internacionales de Información Financiera, incluyendo IAS 36 (Deterioro del valor de los activos), IAS 38 (Activos intangibles), IFRS 7 (Instrumentos financieros: información a revelar), IFRS 9 (Instrumentos financieros) y mecanismos relacionados con la fijación de precios de contaminantes, reconociendo el impacto más amplio que estas incertidumbres podrían tener en diversas normas contables.

Conclusión

El Documento para Comentarios "Incertidumbres relacionadas con el clima y otras incertidumbres en los estados financieros - Ejemplos ilustrativos propuestos" representa un avance significativo para abordar las preocupaciones de las partes interesadas sobre el reporte de incertidumbres relacionadas con el clima y otras incertidumbres en los estados financieros. En general, las partes interesadas han recibido estos ejemplos como recursos valiosos que mejorarán la transparencia y la conectividad de la información divulgada. Aunque se sugirieron mejoras, el apoyo global a la iniciativa sigue siendo sólido. De cara al futuro, se alienta al IASB a finalizar los ejemplos ilustrativos con prontitud, continuar con actividades específicas de elaboración de normas y fortalecer la colaboración con el ISSB para mejorar aún más la conectividad entre los estados financieros y las divulgaciones relacionadas con la sostenibilidad.