EFRAG presenta el Estándar Voluntario de Reporte de Sostenibilidad para Pequeñas y Medianas Empresas (VSME)

El 17 de diciembre de 2024, EFRAG presentó el Estándar Voluntario de Reporte de Sostenibilidad (VSME) dirigido a PyMES no cotizadas, confirmado por la Comisión Europea. El estándar busca simplificar el reporte de sostenibilidad y facilitar el acceso a las finanzas sostenibles. Se alinea con el Reglamento de Calificaciones ESG de la UE, que entrará en vigor en julio de 2026 y mejora la transparencia para los proveedores de calificaciones ESG.

El 17 de diciembre de 2024, el European Financial Reporting Advisory Group (EFRAG) presentó su asesoramiento técnico sobre el Estándar Voluntario de Reporte de Sostenibilidad para pequeñas y medianas empresas no cotizadas (PyMES) —el VSME. Este esperado estándar fue desarrollado a solicitud de la Comisión Europea y confirmado el 12 de diciembre de 2024. La introducción del VSME es de gran importancia para las PyMES que buscan acceder a las finanzas sostenibles, ya que proporciona un marco unificado para la divulgación de información de sostenibilidad y simplifica el proceso de reporte.

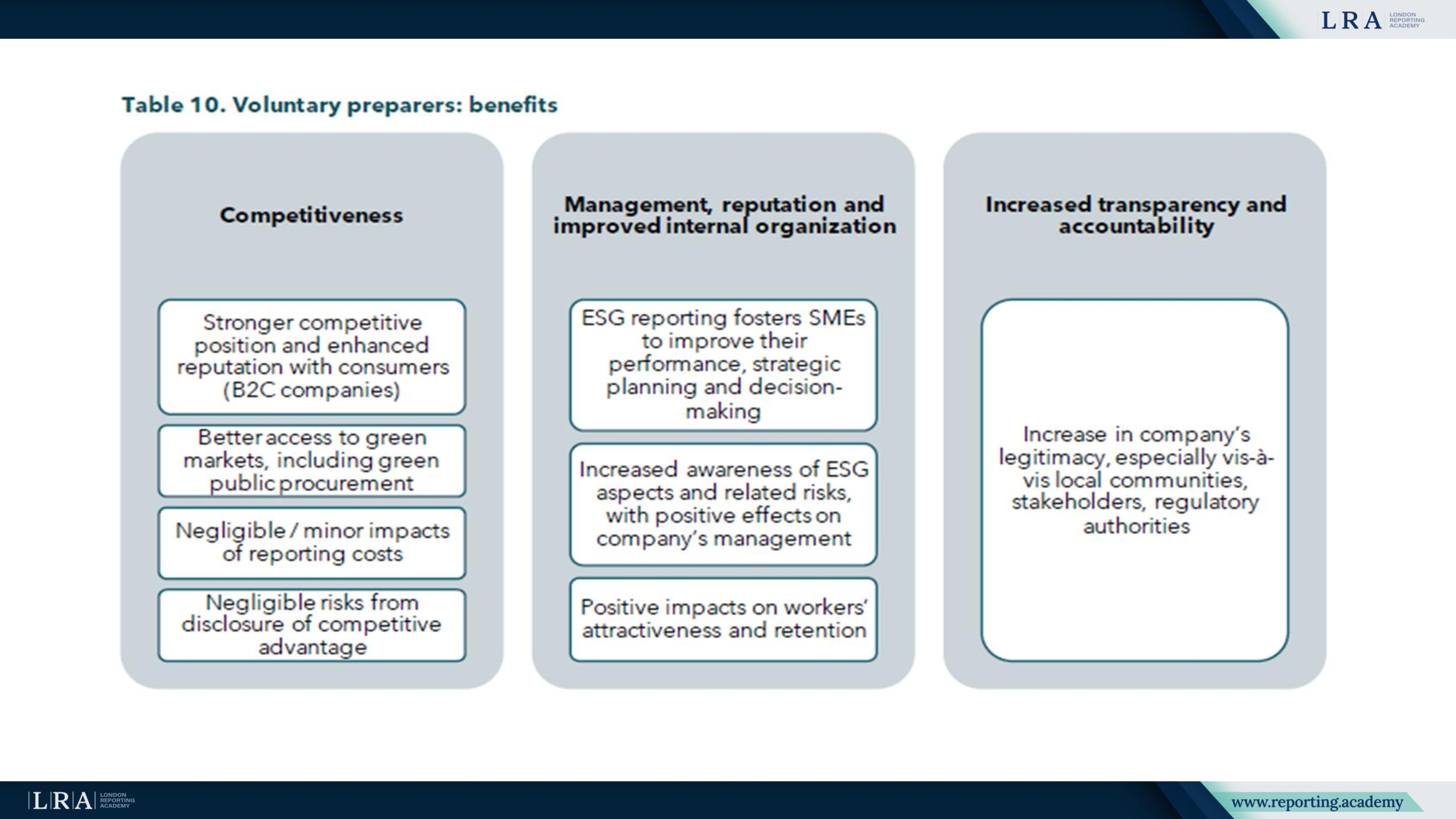

Además, EFRAG difundió su Carta de Presentación que expone el análisis costo-beneficio del Estándar Voluntario para PyMES no cotizadas (VSME), destacando el potencial del estándar para reducir la carga de reporte en las PyMES, al tiempo que ofrece valiosos datos sobre su viabilidad económica y beneficios a largo plazo. EFRAG también publicó la Base para las Conclusiones del VSME, que ofrece una explicación exhaustiva del razonamiento detrás del desarrollo del estándar y aclara las decisiones clave tomadas durante su elaboración.

Descripción del Estándar VSME

El estándar VSME fue creado para ayudar a las pequeñas y medianas empresas a cumplir con los requisitos de divulgación establecidos por bancos, inversores y grandes corporaciones, sin imponer obligaciones de reporte excesivas como las que enfrentan las empresas más grandes sujetas a los requisitos obligatorios de la Directiva sobre Reporte de Sostenibilidad Corporativa (CSRD).

El estándar consta de dos módulos:

- Módulo Básico: Esta es la versión fundamental del estándar, diseñada para PyMES que están comenzando a divulgar información de sostenibilidad. El módulo se enfoca en proporcionar la información mínima requerida para satisfacer las necesidades básicas de los grupos de interés.

- Módulo Integral: Dirigido a PyMES más maduras y desarrolladas, este módulo permite a las empresas proporcionar información más detallada y estructurada. Permite a las compañías ofrecer análisis más profundos, que cumplen con las expectativas de grandes inversores y corporaciones que buscan un análisis más exhaustivo sobre sostenibilidad e impacto climático.

Estos dos módulos ofrecen a las PyMES flexibilidad en su enfoque de reporte, permitiéndoles elegir el nivel de divulgación más adecuado a su madurez y a los requerimientos de sus grupos de interés.

Objetivos del Estándar VSME

El objetivo principal del estándar VSME es facilitar el acceso de las PYME a finanzas sostenibles mediante una mejora en la elaboración de informes. Reduce la carga burocrática asociada con la navegación por numerosas solicitudes de divulgación, a veces contradictorias, y agiliza el proceso de interacción con inversores y otras partes interesadas. El estándar estandariza los procesos de reporte y proporciona criterios uniformes para todas las empresas que entran dentro de su ámbito.

Además, la implementación de este estándar forma parte de la estrategia más amplia de la Comisión Europea para promover una transición hacia una economía más sostenible. También está vinculada al Paquete de Alivio para PYME 2023, que incluye iniciativas diseñadas para apoyar la financiación verde y acelerar la transición hacia la sostenibilidad en toda la Unión Europea.

Discusión y Conclusiones sobre Riesgos y Estrategias

El nuevo estándar ofrece a las empresas la oportunidad de divulgar su desempeño en sostenibilidad, incluyendo recomendaciones sobre prácticas para la transición hacia una economía sostenible, la reducción de emisiones de gases de efecto invernadero y la gestión de riesgos relacionados con el clima.

Aspectos clave de divulgación bajo el nuevo estándar:

- Emisiones de Gases de Efecto Invernadero (GEI): El estándar requiere la divulgación de datos sobre las emisiones del Alcance 1, emisiones del Alcance 2 y emisiones del Alcance 3 cuando proceda para las PYME.

- Objetivos de Reducción de Emisiones: Las PYME que hayan establecido objetivos para la reducción de emisiones deben divulgar información sobre los valores meta y las acciones clave para alcanzar dichos objetivos.

- Riesgos Relacionados con el Clima: El estándar establece requisitos para la información sobre riesgos climáticos, incluyendo descripciones de amenazas climáticas y fenómenos de transición que puedan afectar al negocio.

Este enfoque integral permite a las empresas no solo cumplir con los requisitos regulatorios, sino también mejorar la transparencia para las partes interesadas. Es importante destacar que el estándar apoya la integración de la estrategia de sostenibilidad en los procesos corporativos y ayuda a las empresas a gestionar más eficazmente los riesgos climáticos.

Detalles clave para las PYME

Para las empresas que opten por aplicar el módulo integral, se requieren divulgaciones más detalladas:

- C1 – Estrategia: Modelo de Negocio y Sostenibilidad: Las empresas participantes deben describir los elementos clave de su modelo de negocio y estrategia, incluyendo detalles de productos y servicios, así como los enfoques hacia la sostenibilidad.

- C2 – Prácticas de Transición: Las PYME pueden informar sobre sus iniciativas orientadas a la transición hacia una economía más sostenible, incluyendo políticas y acciones externas.

- C3 – Objetivos de Reducción de Emisiones y Transición hacia una Economía de Bajo Carbono: Esta sección ofrece detalles sobre métodos estándar para reducir las emisiones de gases de efecto invernadero, los cuales deben presentarse en términos absolutos para el Alcance 1 y Alcance 2. Si no están disponibles los datos relevantes, la empresa puede indicar la ausencia de dicha métrica.

Proporcionar herramientas claras y accesibles para las PYMEs es un objetivo clave de la nueva norma. Se desarrollarán herramientas como plantillas y calculadoras para apoyar estos cambios, ayudando a las empresas a presentar los datos requeridos con costos mínimos. Es importante destacar que EFRAG no se enfoca en crear directamente estas herramientas, sino en facilitar su desarrollo por parte de otros participantes del mercado.

Conclusión

La norma VSME representa un paso significativo hacia la creación de un sistema más estructurado y transparente para las finanzas sostenibles y la elaboración de informes. Para las PYMEs, abre nuevas oportunidades para participar en la transición sostenible y obtener un mejor acceso a la financiación verde. La estandarización y mejora de las prácticas de divulgación de sostenibilidad ayudará a mitigar riesgos, aumentar la confianza en las calificaciones ESG y contribuir a un crecimiento económico más justo y sostenible en toda la Unión Europea.

EFRAG continuará desarrollando herramientas y métodos de apoyo para que las PYMEs integren estos nuevos estándares en sus procesos operativos y estén preparadas para los cambios que se producirán en el sector de las finanzas sostenibles en los próximos años.