EFRAG avanza en la discusión sobre la conectividad en la información corporativa

La conectividad entre la información financiera y de sostenibilidad se ha convertido en un tema cada vez más relevante, ya que los usuarios buscan vínculos más claros entre las revelaciones narrativas y los resultados financieros. En este contexto, el trabajo reciente de EFRAG proporciona una visión estructurada para entender cómo tales conexiones se enmarcan, observan y limitan actualmente dentro de la información corporativa.

En diciembre de 2025 EFRAG publicó un Documento de Debate titulado Conectividad de la Información Financiera y de Sostenibilidad junto con un Documento Suplementario que contiene ejemplos ilustrativos. La publicación forma parte de la agenda proactiva de investigación de EFRAG y se presenta como no autoritativa. Su objetivo es estimular el debate público sobre cómo se presenta la información financiera y de sostenibilidad dentro del informe anual y contribuir a la evolución de las prácticas de información corporativa, en lugar de proporcionar orientaciones para la aplicación o implementación de las ESRS.

La iniciativa responde a las crecientes expectativas de los usuarios de los informes corporativos, quienes consideran que los estados financieros y el informe de sostenibilidad deberían presentar conjuntamente una visión coherente y holística de la estrategia, desempeño, perspectivas y perfil de riesgo de una entidad. En este contexto, EFRAG destaca que el concepto de conectividad ha adquirido una relevancia particular con la introducción de los requisitos de información sobre sostenibilidad en la Unión Europea, incluyendo los primeros ciclos de reporte bajo las Normas Europeas de Información sobre Sostenibilidad (ESRS).

Conectividad como concepto de información y su alcance

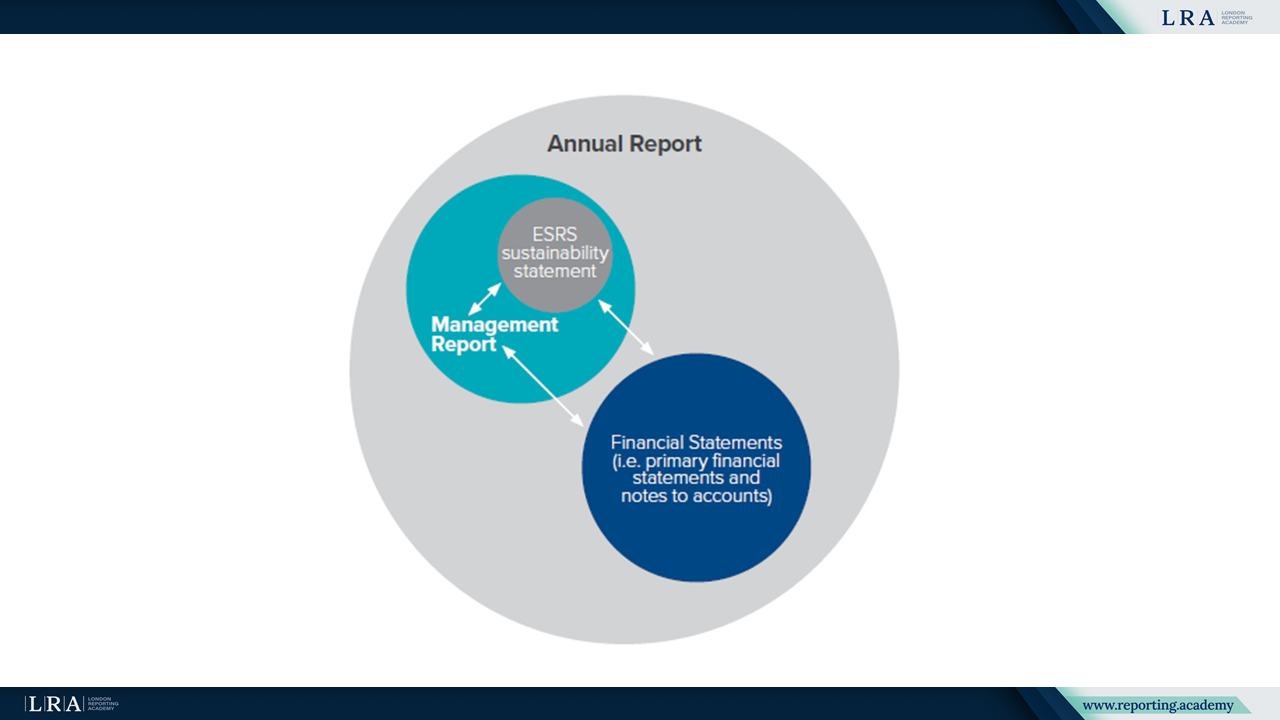

En el Documento de Debate la conectividad de la información reportada se describe como un atributo de información de alta calidad que apoya la provisión de un conjunto holístico y coherente de revelaciones dentro y entre las diferentes secciones del informe anual. EFRAG subraya que los estados financieros y los informes de sostenibilidad persiguen objetivos distintos y están sujetos a diferentes requisitos de reconocimiento y revelación. Los estados financieros se rigen por criterios de reconocimiento y umbrales de medición, mientras que los informes de sostenibilidad incluyen impactos, riesgos, oportunidades e información prospectiva que no se reconocen bajo las Normas Contables IFRS.

Fuente: Alcance de la conectividad en el marco normativo de la UE, Documento de Debate de EFRAG

Un tema central del Documento de Debate es la clarificación de los límites de las diferentes secciones del informe anual. EFRAG observa que la falta de claridad respecto a qué información puede divulgarse en los estados financieros y cuál debería informarse en el informe de sostenibilidad u otras secciones del informe de gestión contribuye a las inconsistencias percibidas en la información corporativa. Al analizar la conectividad junto con los límites de las secciones del informe, el Documento de Debate busca explicar por qué cierta información está conectada entre informes mientras que otra no puede conectarse a pesar de las expectativas de los usuarios.

Tipos y mecanismos de conectividad

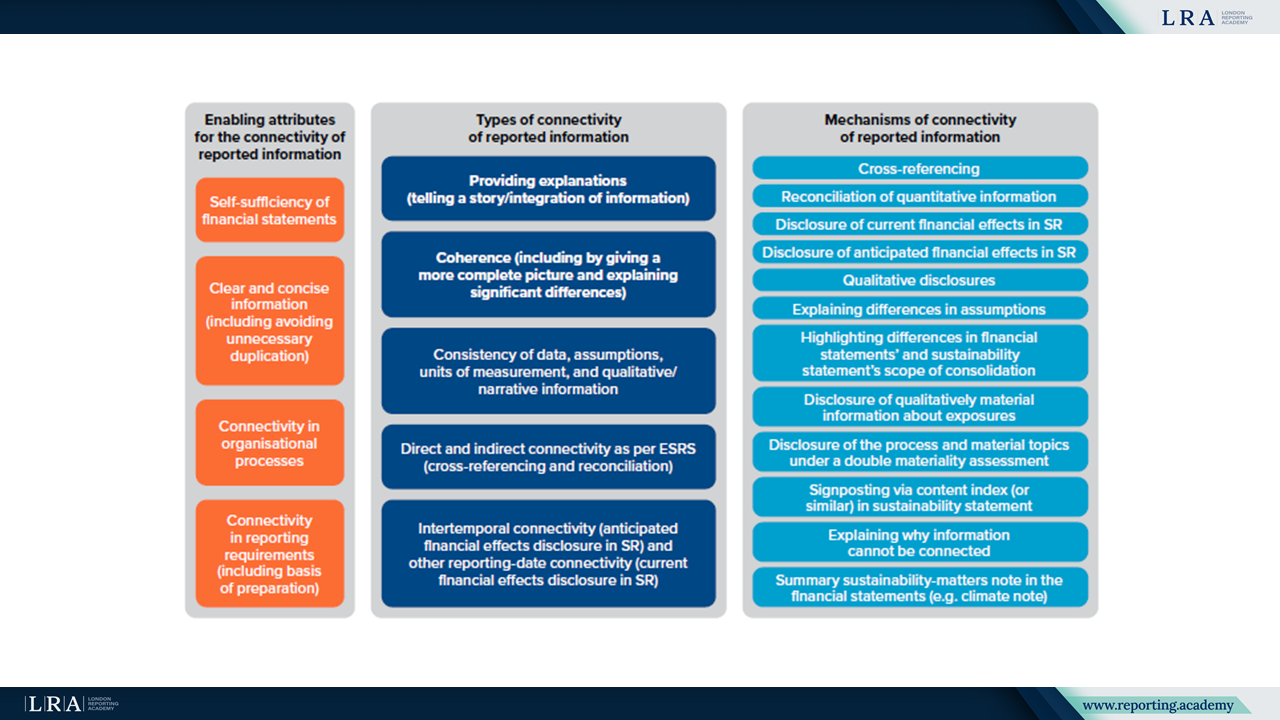

El Documento de Debate distingue entre diferentes tipos de conectividad y los mecanismos a través de los cuales se logran. La conectividad se describe mediante conceptos como la coherencia, donde la información entre informes ofrece una imagen más completa; la consistencia de datos, narrativas y supuestos relacionados; y la conexión de información cuantitativa mediante referencias cruzadas o conciliación. Además, el Documento aborda la conectividad intertemporal, que conecta la información divulgada en el periodo de reporte actual con los posibles efectos en los estados financieros de periodos futuros.

Fuente: Atributos habilitadores, tipos y mecanismos de conectividad de la información reportada, Documento de Debate de EFRAG

Estos tipos y mecanismos se analizan con referencia a los requisitos y orientaciones existentes en las ESRS, las Normas ISSB y la Práctica IFRS 1 - Comentarios de Gestión (IFRS MCPS). EFRAG señala que, si bien la conectividad y conceptos relacionados se abordan explícitamente en las normas de información sobre sostenibilidad y en la guía para comentarios de gestión, las Normas Contables IFRS actualmente no definen la conectividad como un principio explícito de información.

Perspectivas desde las prácticas actuales de reporte y las perspectivas de los usuarios

La revisión de EFRAG de más de 70 informes anuales indica que las empresas aún están en una etapa temprana en la aplicación de la conectividad en la práctica. El Documento de Debate identifica áreas de progreso, incluyendo el aumento del uso de referencias cruzadas entre los estados de sostenibilidad y los estados financieros, y la conciliación de métricas relacionadas con la sostenibilidad con la información financiera, por ejemplo, en el contexto de las divulgaciones del EU Taxonomy y la información climática.

Al mismo tiempo, EFRAG destaca desafíos recurrentes. Estos incluyen terminología inconsistente en diferentes secciones del informe anual, vínculos limitados entre los impactos, riesgos y oportunidades relacionados con la sostenibilidad y sus efectos en la posición financiera, el desempeño y los flujos de efectivo, y diferencias en los niveles de agregación entre las divulgaciones de sostenibilidad y financieras. El Documento también enfatiza que algunas inconsistencias percibidas reflejan diferencias en los límites de las secciones del informe más que omisiones o errores en la presentación de informes.

Desde la perspectiva del usuario, el Documento de Debate informa que la conectividad se considera una característica de un reporte de alta calidad. Los usuarios y otros interesados enfatizan que una mejor conectividad puede reducir la asimetría de información y apoyar una comprensión más clara de cómo los impactos, riesgos y oportunidades relacionados con la sostenibilidad están vinculados a los efectos financieros. En este sentido, la conectividad se ve como un factor que mejora la credibilidad y utilidad de la información corporativa, más que como un ejercicio puramente presentacional.

Ilustrando la conectividad entre marcos de reporte

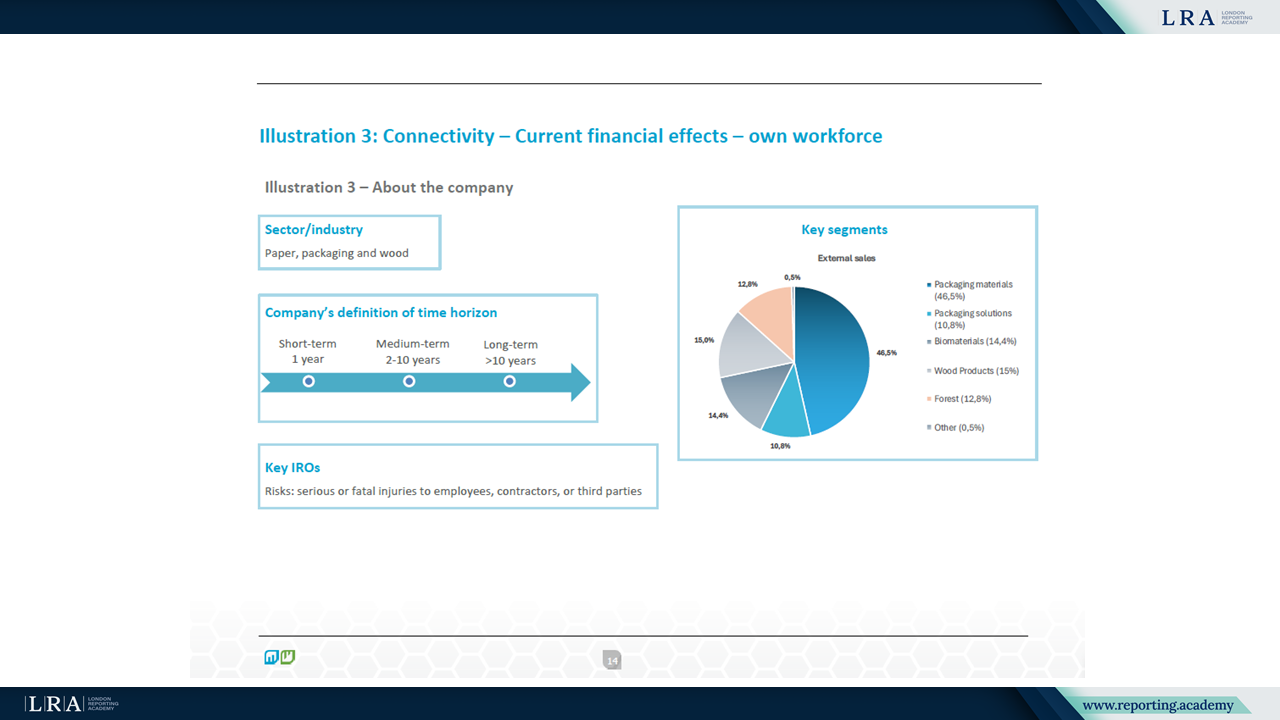

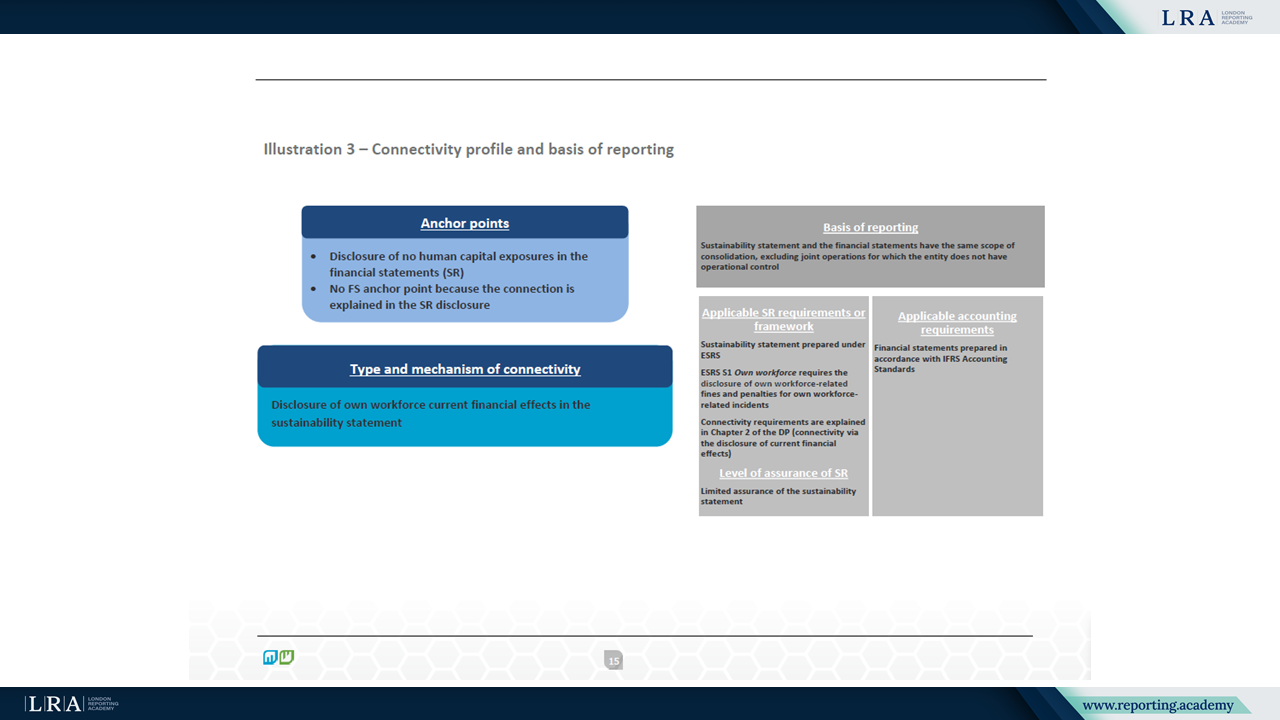

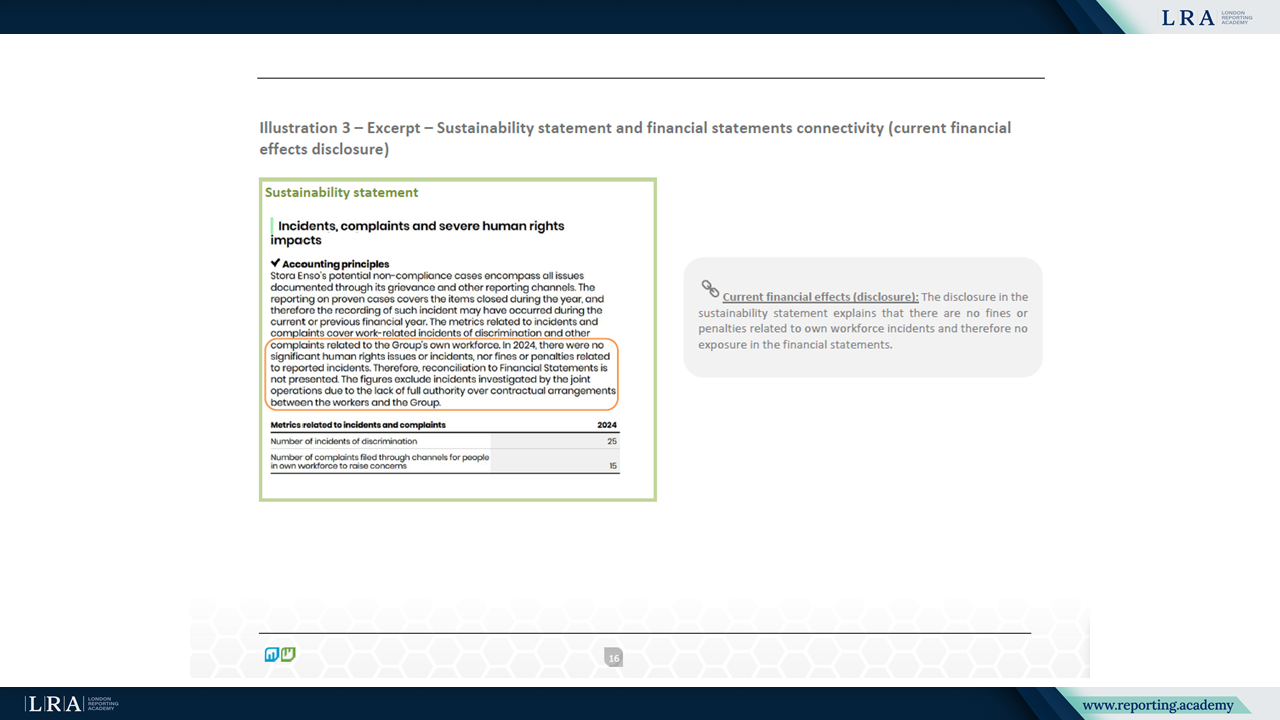

El Documento Suplementario complementa el Documento de Debate presentando 17 ilustraciones tomadas de los informes anuales 2024 de 15 empresas de 9 sectores. Las ilustraciones se basan en diferentes marcos de reporte, incluidos ESRS, normas ISSB y las recomendaciones de TCFD, y están destinadas a demostrar que la conectividad es relevante independientemente del marco de reporte subyacente.

Fuente: Ilustraciones de conectividad, EFRAG Connectivity DP - Supplemental Document

Fuente: Ilustraciones de conectividad, EFRAG Connectivity DP - Supplemental Document

Fuente: Ilustraciones de conectividad, EFRAG Connectivity DP - Supplemental Document

Los ejemplos muestran cómo se pueden usar puntos de anclaje para conectar divulgaciones entre estados de sostenibilidad, estados financieros, informes de gestión, informes de gobernanza e informes de riesgos. Los temas cubiertos incluyen cambio climático, optimización energética, contaminación del agua, propio personal y financiamiento vinculado a la sostenibilidad. EFRAG enfatiza que las ilustraciones no son evaluaciones de la calidad del reporte y no pretenden representar las mejores prácticas ni un modelo objetivo de reporte. En cambio, demuestran diferentes tipos y mecanismos de conectividad observados en la práctica actual de reporte.

Consulta y próximos pasos

EFRAG ha abierto una consulta pública sobre el Documento de Debate y el Documento Suplementario, con comentarios solicitados hasta el 30 de junio de 2026. Se espera que los comentarios recibidos informen las futuras actividades de investigación de EFRAG y puedan contribuir a las discusiones sobre el desarrollo adicional de los requisitos de reporte corporativo a nivel europeo e internacional.

Al enmarcar la conectividad junto con la clarificación de los límites del informe, EFRAG posiciona el Documento de Debate como una contribución a la discusión continua sobre cómo la información financiera y de sostenibilidad puede alinearse de manera coherente para mejorar la transparencia y apoyar la toma de decisiones informadas.