Divulgación de los Efectos Financieros Anticipados según las Normas ISSB: Aclarando las Expectativas para los Preparadores

Los efectos financieros anticipados son un elemento central de la divulgación relacionada con la sostenibilidad bajo las Normas ISSB. A medida que las empresas se preparan para implementar IFRS S1 y S2, comprender cómo reportar estos impactos prospectivos de manera coherente y útil para la toma de decisiones se ha convertido en una preocupación central para los preparadores en diversas industrias.

En agosto de 2025, la IFRS Foundation emitió material educativo para apoyar a los preparadores en la aplicación de los requisitos de divulgación sobre efectos financieros anticipados conforme a IFRS S1 y IFRS S2. Si bien no forma parte formal de las Normas ISSB, el documento proporciona una orientación práctica para mejorar la implementación consistente en distintas jurisdicciones e industrias. Responde a las preguntas frecuentes de los preparadores sobre cómo articular las consecuencias financieras anticipadas de los riesgos y oportunidades relacionados con la sostenibilidad, particularmente en el contexto climático.

La guía sigue la emisión de las normas inaugurales del ISSB en junio de 2023 y complementa webcasts anteriores publicados en mayo de 2024. Enfatiza cómo la información de sostenibilidad debe integrarse en los informes financieros de propósito general para cumplir con las expectativas de los inversionistas y reforzar la transparencia estratégica.

Definición de Efectos Financieros Anticipados

El término "efectos financieros anticipados" se refiere al impacto esperado de los riesgos y oportunidades relacionados con la sostenibilidad en la posición financiera, rendimiento financiero y flujos de efectivo de una empresa en horizontes temporales de corto, mediano y largo plazo. Estas divulgaciones tienen carácter prospectivo y difieren de los "efectos financieros actuales", que se refieren a impactos ya reconocidos en el periodo de reporte.

Se requiere que las entidades definan sus horizontes temporales y divulguen cómo se determinaron dichas definiciones. Las Normas especifican que las empresas deben proporcionar al menos un conjunto de definiciones para las perspectivas de corto, mediano y largo plazo. Estas pueden variar según el sector, modelo de negocio o ciclo de planificación.

Es importante que los efectos financieros anticipados reflejen cómo los riesgos y oportunidades de sostenibilidad están integrados en la planificación financiera. Ejemplos pueden incluir inversiones de capital, cambios en las estructuras de costos operativos o posibles deterioros de activos relacionados con la transición climática.

Relevancia Estratégica y Utilidad para los Inversores

Las divulgaciones de efectos financieros anticipados forman parte de un requisito más amplio para explicar cómo los riesgos y oportunidades relacionados con la sostenibilidad influyen en el modelo de negocio, la estrategia y la toma de decisiones de una empresa. Los inversionistas confían en esta información para evaluar cómo tales factores pueden afectar el acceso futuro a financiamiento, el costo de capital y el valor empresarial.

El ISSB resalta la importancia de ilustrar cómo los efectos financieros anticipados se relacionan con la información contenida en los estados financieros. Esto incluye identificar partidas específicas, explicar los posibles ajustes a los valores en libros de activos o pasivos y referenciar compromisos que aún no se reflejan debido a umbrales de reconocimiento.

Las divulgaciones deben estructurarse de manera que apoyen una narrativa coherente. Aunque las Normas ISSB presentan los requisitos de divulgación en secuencia, no se requiere que los preparadores sigan este orden. En cambio, se les anima a contar una historia consistente a través de las divulgaciones relacionadas con la sostenibilidad y los estados financieros, utilizando referencias cruzadas cuando sea apropiado para evitar duplicaciones.

Mecanismos que Apoyan la Implementación Práctica

Para abordar los desafíos en la cuantificación de datos prospectivos, las Normas ISSB introducen mecanismos de proporcionalidad. Estos permiten a los preparadores utilizar toda la información razonable y verificable disponible en la fecha de reporte sin incurrir en costos o esfuerzos indebidos. Este concepto ya es familiar en otras Normas de Contabilidad IFRS y establece límites en el nivel de estimación requerido.

Se espera que los preparadores consideren la información ya utilizada en los informes financieros, operaciones comerciales, planificación estratégica y gestión de riesgos. El esfuerzo necesario para obtener información adicional debe equilibrarse con su relevancia y valor potencial para los inversionistas. La disponibilidad de recursos internos, habilidades y herramientas analíticas informará hasta dónde puede llegar una empresa en la elaboración de estimaciones cuantitativas.

Cuando no existan las capacidades necesarias, las entidades pueden basarse en información cualitativa, siempre que expliquen claramente las razones de omitir la divulgación cuantitativa e identifiquen las partidas afectadas en los estados financieros.

Exenciones y Limitaciones en la Divulgación

De acuerdo con el material educativo del ISSB, las empresas no están obligadas a proporcionar información cuantitativa sobre efectos financieros anticipados o actuales si los efectos no son identificables por separado o si el nivel de incertidumbre en la medición es tan alto que la información resultante no sería útil. Estas situaciones son reconocidas como limitaciones prácticas, y la orientación aclara que no son transitorias, pudiendo persistir según la naturaleza del riesgo y los sistemas internos de la empresa.

Además, están disponibles dos exenciones. Las entidades no están obligadas a divulgar información que esté prohibida por ley o regulación. También pueden retener información sobre oportunidades relacionadas con la sostenibilidad si es comercialmente sensible. En ambos casos, las empresas deben proporcionar un contexto cualitativo para mantener la utilidad general de las divulgaciones.

El ISSB enfatiza que las entidades no pueden usar la falta de habilidades como justificación para omitir la divulgación si cuentan con recursos para adquirir o desarrollar las capacidades necesarias. Con el tiempo, a medida que mejore la capacidad, se espera que las divulgaciones evolucionen para incluir información más sólida y cuantificada.

Aplicaciones Ilustrativas en Diversas Industrias

El material educativo incluye ejemplos ilustrativos para mostrar cómo se aplican en la práctica los mecanismos de proporcionalidad y las exenciones. Estos ejemplos abarcan sectores como minería, comercio minorista, agricultura, construcción y tecnología de la información.

Fuente: Divulgación de información sobre efectos financieros anticipados aplicando las Normas ISSB

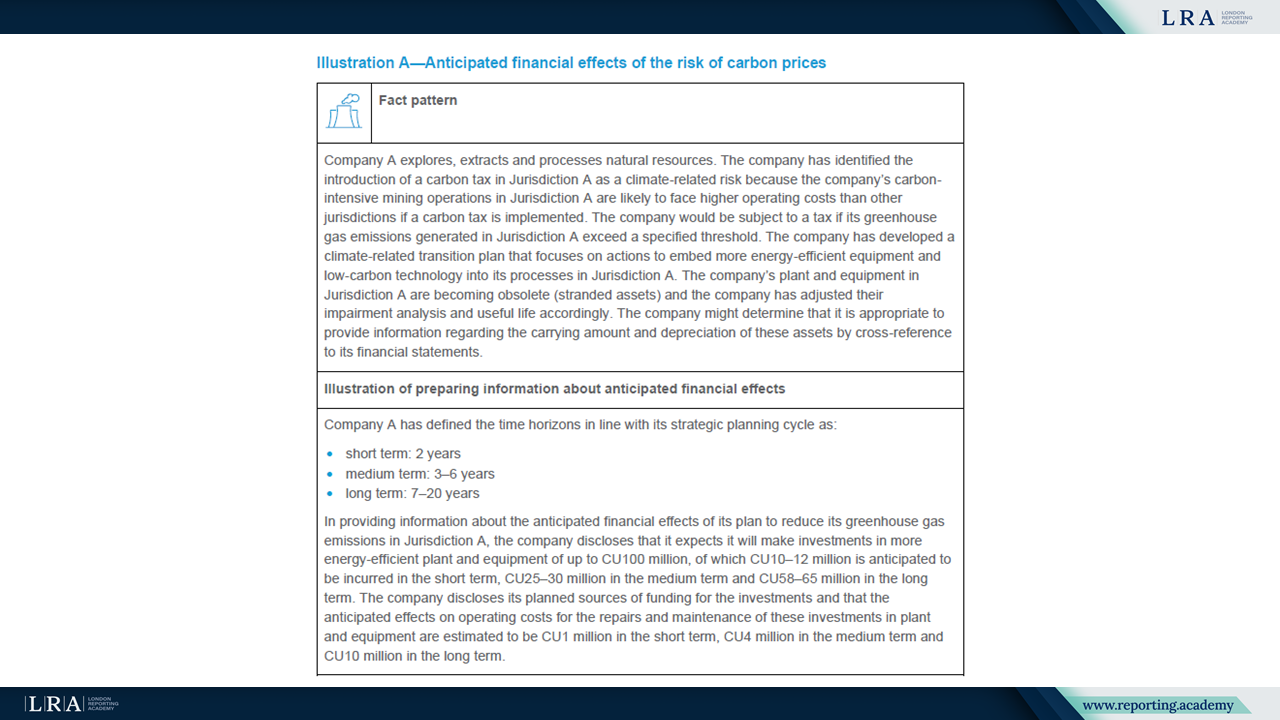

Un escenario involucra a una empresa de extracción de recursos que anticipa impactos por precios del carbono. La empresa divulga inversiones planificadas en equipos bajos en carbono y las vincula con cargos por depreciación y deterioros de activos. Otro ejemplo muestra a un minorista cuantificando aumentos proyectados en costos de seguro contra inundaciones basándose en datos históricos y evaluaciones internas de riesgos. En un tercer caso, una empresa agrícola proporciona estimaciones a mediano plazo sobre el aumento de costos de insumos debido a la escasez de agua, señalando que los impactos a largo plazo son demasiado inciertos para cuantificar.

Otras ilustraciones demuestran el uso válido de la divulgación únicamente cualitativa cuando la información relevante no está disponible o cuando no es factible separar los efectos de impulsores económicos más amplios.

Conclusión: Alinear la Práctica de Divulgación con la Intención Estratégica

Divulgar efectos financieros anticipados es fundamental para permitir que los inversionistas evalúen la resiliencia a largo plazo de una empresa y su respuesta estratégica a riesgos y oportunidades relacionados con la sostenibilidad. La orientación del ISSB aclara cómo los preparadores pueden cumplir este objetivo de manera proporcional y transparente, incluso cuando las estimaciones cuantitativas resultan desafiantes.

Se aconseja a los preparadores comenzar con la información disponible, revelar los supuestos subyacentes y proporcionar una narrativa suficiente para explicar las consecuencias financieras esperadas. Cuando no sea posible realizar estimaciones, las explicaciones cualitativas siguen siendo esenciales.

El ISSB no requiere precisión predictiva, pero espera que las divulgaciones sean relevantes, fiables y estén conectadas con la información financiera más amplia de la empresa. A medida que las capacidades crezcan y los datos mejoren, se espera que las divulgaciones se vuelvan más sofisticadas, mejorando la comprensión de los inversores y apoyando la asignación eficiente de capital.