Desarrollos en el proyecto de ESRS simplificado tras el asesoramiento técnico de EFRAG

Las Normas Europeas de Reporte de Sostenibilidad están siendo ahora refinadas mediante un conjunto simplificado en fase de proyecto. Los cambios propuestos ajustan el nivel de detalle, la documentación y los requisitos de datos, manteniendo inalterada la estructura central y los objetivos de los ESRS.

EFRAG ha presentado su asesoramiento técnico sobre el proyecto de Normas Europeas Simplificadas de Reporte de Sostenibilidad (ESRS) a la Comisión Europea. El asesoramiento se basa en lecciones extraídas de la primera aplicación de los ESRS por parte de los reportantes de "primera ola" en 2024 y en evidencia recopilada durante la consulta pública, que recibió aportaciones de más de 700 participantes.

El conjunto simplificado de ESRS conserva las normas transversales ESRS 1 Requisitos Generales y ESRS 2 Divulgaciones Generales, junto con las normas temáticas ambientales, sociales y de gobernanza, pero reestructura y condensa los requisitos para hacer que la implementación sea más proporcional, fácil de entender y más alineada con las necesidades prácticas de reporte.

Principales simplificaciones y reducciones cuantitativas

Según el hoja informativa oficial, el proyecto de ESRS simplificado introduce una reducción sustancial de los puntos de datos requeridos y un mayor enfoque en información útil. Los cambios incluyen:

- 61% de reducción en los puntos de datos requeridos cuando son materiales;

- eliminación de todas las divulgaciones voluntarias;

- normas más cortas y claras con redacción optimizada y guía de aplicación;

- filtro más estricto sobre relevancia y presentación fidedigna, alineado con IFRS S1;

- eliminación de la preferencia sistemática por datos directos de la cadena de valor.

La hoja informativa también destaca una mejor interoperabilidad con ISSB, incluyendo alineación en divulgaciones compartidas seleccionadas, un límite ajustado de gases de efecto invernadero y disposiciones para efectos financieros anticipados.

Se refuerzan los mecanismos de alivio y de introducción progresiva, con especial atención a divulgaciones difíciles y métricas de la cadena de valor. Varios alivios son indefinidos pero están acompañados de expectativas de transparencia y con la suposición de que la cobertura aumentará con el tiempo.

Presentación justa y doble materialidad simplificada

El ESRS 1 revisado enfatiza la presentación justa como el objetivo general del estado de sostenibilidad. Las entidades están obligadas a presentar una descripción completa, neutral y precisa de los impactos, riesgos y oportunidades materiales y de cómo estos se gestionan a través de la gobernanza, la estrategia incluyendo efectos financieros, políticas y acciones, y métricas y objetivos.

La materialidad de la información se define al nivel de los usuarios de los informes financieros y estados de sostenibilidad de propósito general. Si un dato prescrito en un requisito de divulgación no es material, no es necesario reportarlo. Las entidades pueden usar un enfoque descendente, ascendente o combinado para la doble materialidad y pueden basarse en análisis cualitativos sin una puntuación cuantitativa exhaustiva cuando esto sea suficiente para apoyar una conclusión razonable.

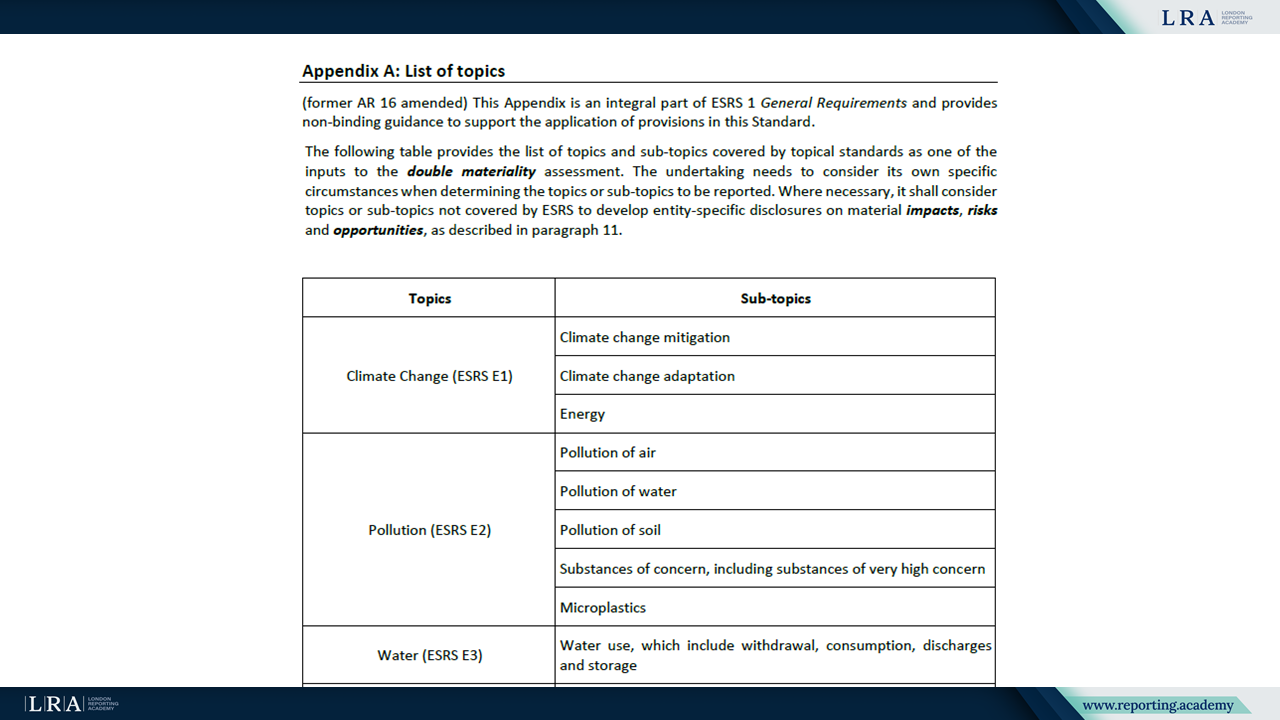

Fuente: Borrador ESRS 1 – Requisitos Generales

La guía sobre materialidad de impacto aclara el uso de escala, alcance y carácter irremediable, el papel del compromiso con las partes interesadas afectadas y el tratamiento de la prevención, mitigación y remediación. Los impactos positivos se evalúan por separado y no se compensan con los impactos negativos.

Límites de reporte e información sobre la cadena de valor

ESRS 1 aclara la relación entre las operaciones propias y la información de la cadena de valor. El estado de sostenibilidad se prepara para la misma entidad responsable del reporte financiero, incluidos grupos consolidados. Las operaciones propias generalmente siguen el perímetro de consolidación financiera, sujeto a disposiciones específicas para arrendamientos, planes de beneficios a largo plazo para empleados y subsidiarias no materiales.

Los impactos, riesgos y oportunidades materiales vinculados a través de relaciones comerciales en la cadena de valor ascendente y descendente deben reportarse en la medida necesaria para cumplir con las características cualitativas de la información. Las entidades pueden:

- utilizar estimaciones basadas en fuentes internas y externas, incluidos datos sectoriales y proxies;

- evitar la recopilación exhaustiva de información a través de todos los actores de la cadena de valor;

- clasificar las inversiones en asociadas y joint ventures como relaciones comerciales para fines de la cadena de valor.

Nuevos alivios permiten la exclusión de ciertas actividades de los cálculos métricos cuando no son impulsores significativos de impactos, y permiten alcances de reporte parciales donde solo una parte de la cadena de valor se pueda cubrir actualmente sin costes o esfuerzos indebidos, con la expectativa declarada de mejorar la cobertura con el tiempo.

Disposiciones transitorias para entidades de la «primera ola»

Las disposiciones transitorias para entidades de la «primera ola», como se describe en el Capítulo 10 del ESRS 1, se aplican a partir del primer ejercicio financiero en que una entidad esté obligada a preparar y publicar un estado de sostenibilidad. Estas entidades estaban programadas para reportar sobre sostenibilidad por primera vez en el ejercicio financiero 2024 y se definen por referencia al Artículo 5(2) del CSRD.

Para el ejercicio financiero 2024 las "empresas de la primera ola" no están obligadas a presentar información comparativa según el Capítulo 7.1. Además, pueden aplicar las siguientes exenciones:

- para los ejercicios financieros anteriores a 2027, omitir todos los requerimientos de divulgación en ESRS E4 Biodiversidad y Ecosistemas, ESRS S2 Trabajadores en la Cadena de Valor, ESRS S3 Comunidades Afectadas y ESRS S4 Consumidores y Usuarios Finales junto con los puntos de datos sociales S1-6, S1-7 para países no pertenecientes al EEE, S1-10, S1-11, S1-12, S1-13 párrafo 40(d)(e) incluidos los puntos de datos de no empleados y S1-14;

- para los ejercicios financieros anteriores a 2027, omitir la información sobre efectos financieros anticipados requeridos por ESRS 2 párrafo 27 y ESRS E1-11, excepto los párrafos cualitativos especificados;

- para los ejercicios financieros anteriores a 2030, omitir la información cuantitativa relacionada sobre efectos financieros anticipados e información cuantitativa sobre sustancias preocupantes según ESRS E2-5.

Ajustes en ESRS 2 Divulgaciones Generales

Dentro de ESRS 2, varias áreas de divulgación se simplifican. La información sobre el modelo de negocio y la cadena de valor es menos granular, los requerimientos de compromiso con las partes interesadas se optimizan y las divulgaciones de gobernanza se consolidan. Los requerimientos generales de divulgación sobre políticas, acciones, métricas y objetivos se reajustan para eliminar solapamientos con los estándares temáticos y para apoyar una presentación coherente y concisa.

Los efectos financieros anticipados permanecen dentro del alcance de las divulgaciones sobre estrategia y resiliencia. La información cuantitativa está sujeta a exenciones adicionales y se aplica de forma progresiva hasta 2029, reflejando la incertidumbre inherente a las estimaciones en etapas iniciales y la necesidad de alineación con IFRS S1.

Normas Ambientales E1 a E5

Los cambios en las normas ambientales buscan aumentar la claridad y reducir la complejidad. Las revisiones simplifican las divulgaciones relacionadas con el clima en ESRS E1 al eliminar puntos de datos seleccionados, ajustar los límites de gases de efecto invernadero y proporcionar flexibilidad adicional en el establecimiento de objetivos. ESRS E2 simplifica los requerimientos relacionados con la contaminación mediante una guía reestructurada, tratamiento diferenciado de microplásticos y un enfoque progresivo para sustancias concernientes. ESRS E3 refina las divulgaciones relacionadas con el agua aclarando conceptos clave y consolidando métricas. ESRS E4 y ESRS E5 fortalecen la información sobre biodiversidad y uso de recursos mediante la reorganización de métricas, consolidación de información específica por ubicación e introducción del concepto definido de material clave.

Normas Sociales S1 a S4

Las normas sociales S1 a S4 han sido revisadas para reducir el volumen de puntos de datos y alinear la estructura con los requisitos transversales. El contenido de políticas de derechos humanos está centralizado en ESRS 2. Los requerimientos sobre compromiso, canales y remedios se fusionan y simplifican, y la definición de incidentes de derechos humanos se actualiza para enfocarse en casos fundamentados que involucran derechos humanos reconocidos internacionalmente.

Dentro de ESRS S1 Fuerza laboral propia, las revisiones buscan mejorar la proporcionalidad simplificando el desglose a nivel país, reduciendo las divulgaciones de no empleados a un único punto de datos esencial, eliminando la distribución por edad en métricas de diversidad, afinando la metodología para salarios adecuados con referencia a los principios de salario digno de la ILO y limitando las divulgaciones sobre protección social y equilibrio entre trabajo y vida personal a elementos centrales.

Divulgaciones de Gobernanza en ESRS G1

ESRS G1 sobre conducta empresarial se reorganiza para reflejar la estructura de políticas, acciones y objetivos y elimina puntos de datos granulares. El foco está en las expectativas centrales para procedimientos contra la corrupción y el soborno, protección de denunciantes, relaciones con proveedores, compromiso político y actividades de lobby, y prácticas de pago, incluyendo orientación sobre pagos atrasados a pequeñas y medianas empresas. Las métricas sobre incidentes de corrupción y soborno y sobre influencia política se simplifican, mientras que el alcance de condenas, multas y sanciones se aclara.

Siguientes Pasos para las Empresas

La Comisión Europea desarrollará ahora un Acto Delegado para revisar el primer conjunto de ESRS utilizando el asesoramiento técnico de EFRAG. EFRAG planea apoyar la implementación mediante orientación, preguntas y respuestas y materiales educativos, incluyendo el Centro de Conocimiento ESRS, que ya ha sido lanzado como una herramienta de navegación central para las normas.

Para las empresas dentro del alcance de la CSRD, esta transición señala un movimiento hacia una presentación de informes de sostenibilidad más centrada y basada en principios. Aunque se reducen los puntos de datos y se amplían los alivios, los requisitos sobre la presentación fiel, la doble materialidad y la conectividad con la información financiera continúan siendo centrales en el futuro marco ESRS.

Materiales de Apoyo

Explore el borrador Simplificado de ESRS con todos los documentos fuente a través de los enlaces a continuación.

Normas Transversales

ESRS 2 – Divulgaciones Generales

Normas Ambientales

E4 – Biodiversidad y Ecosistemas

E5 – Uso de Recursos y Economía Circular

Normas Sociales

S2 3 Trabajadores en la Cadena de Valor

S4 3 Consumidores y Usuarios Finales

Norma de Gobernanza

Anexo II 3 ACRÓNIMOS Y GLOSARIO DE TÉRMINOS

Versiones marcadas del borrador simplificado de ESRS y Anexo II