ASEDG: Divulgaciones ESG Simplificadas para PYMES en Cadenas de Suministro

La Guía Simplificada de Divulgación ESG para PYMES en Cadenas de Suministro de ASEAN (ASEDG) establece un enfoque voluntario para que las PYMES monitoreen y divulguen información ESG a clientes, inversores y financiadores, incluyendo en respuesta a los requisitos de divulgación ESG establecidos por partes interesadas como grandes empresas e instituciones financieras.

El 6 de noviembre de 2025, el Foro de Mercados de Capitales de ASEAN (ACMF) presentó entregables clave en su Conferencia Internacional ACMF 2025, organizada por la Securities Commission Malaysia (SC). Junto con el Plan de Acción ACMF 2026-2030, ACMF lanzó la Versión 2 de la Guía Simplificada de Divulgación ESG para PYMES en Cadenas de Suministro de ASEAN (ASEDG), señalando que se había refinado tras una consulta pública y que sirve para proporcionar orientación a las PYMES en la preparación de divulgaciones ESG.

Propósito y Usuarios Destinados

Dentro de la Guía, el ASEDG se describe como un recurso voluntario que ayuda a las empresas a decidir qué divulgaciones ESG monitorear y reportar, y a reportar voluntariamente a clientes, inversores y financiadores. Los grupos usuarios previstos son PYMES de todos los tamaños en cadenas de suministro y partes interesadas como grandes empresas e instituciones financieras que establecen requisitos de divulgación ESG para proveíores o clientes PYMES. La Guía también señala que las PYMES pueden necesitar divulgar información para la inclusión en índices o para calificar a incentivos cuando estos se ofrezcan.

Alcance, Limitaciones y Responsabilidad

El ASEDG establece que cubre indicadores ESG para ser monitoreados y divulgados con el fin de implementar e ilustrar buenas prácticas ESG, y que no cubre la adopción estratégica de la sostenibilidad, la evaluación y mitigación de riesgos, ni la identificación de oportunidades de negocio. El descargo de responsabilidad indica que la guía está alineada con estándares internacionales pero no es exhaustiva, y que se espera que las PYMES ejerzan discernimiento y diligencia al aplicarla en sus operaciones, actividades y perfiles de riesgo ESG.

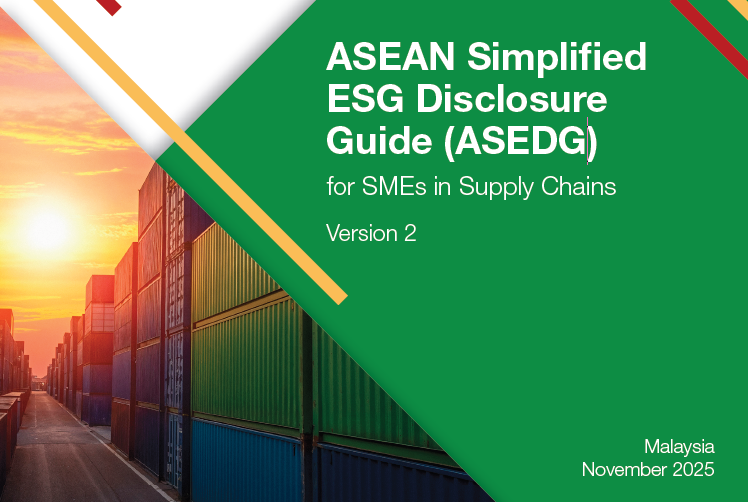

Arquitectura de la Divulgación

El ASEDG está organizado en torno a 15 temas a lo largo de tres pilares Ambiental, Social y Gobernanza. Indica que las 38 divulgaciones son aplicables a todas las industrias, con diferentes niveles de importancia y prioridad, y anima a las empresas a determinar la materialidad para los temas relevantes y las divulgaciones asociadas.

Fuente: ASEDG

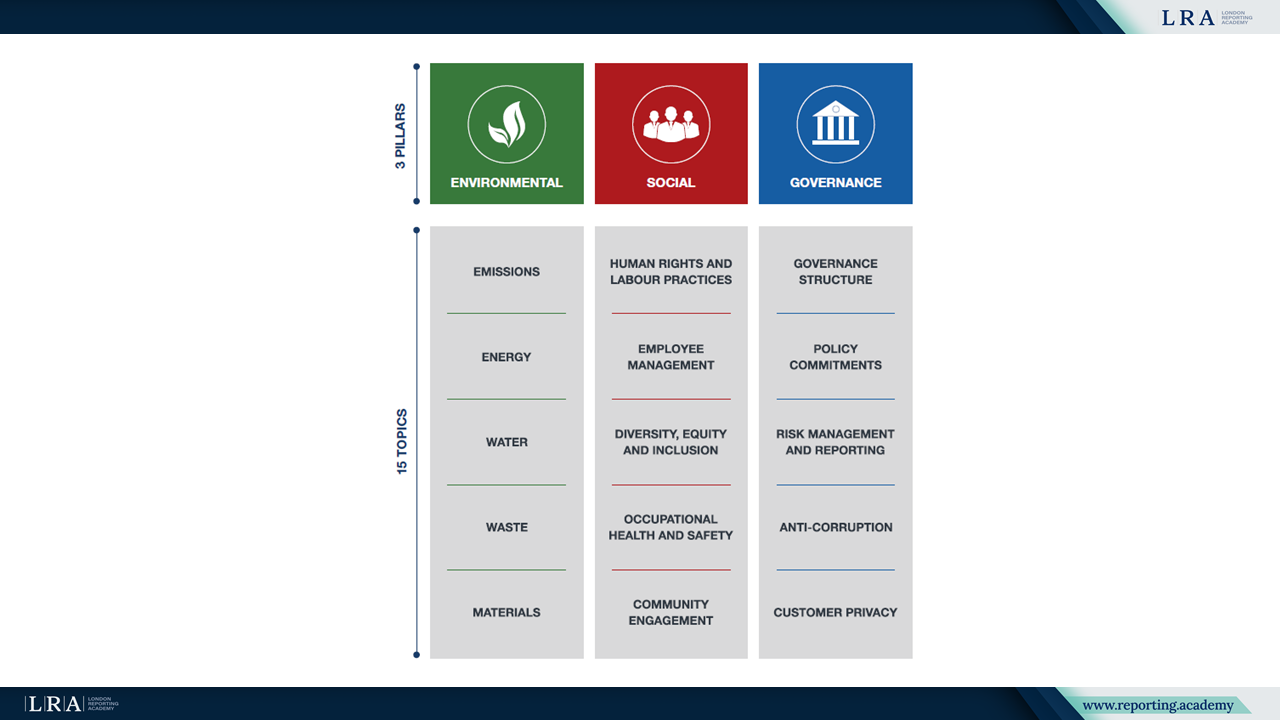

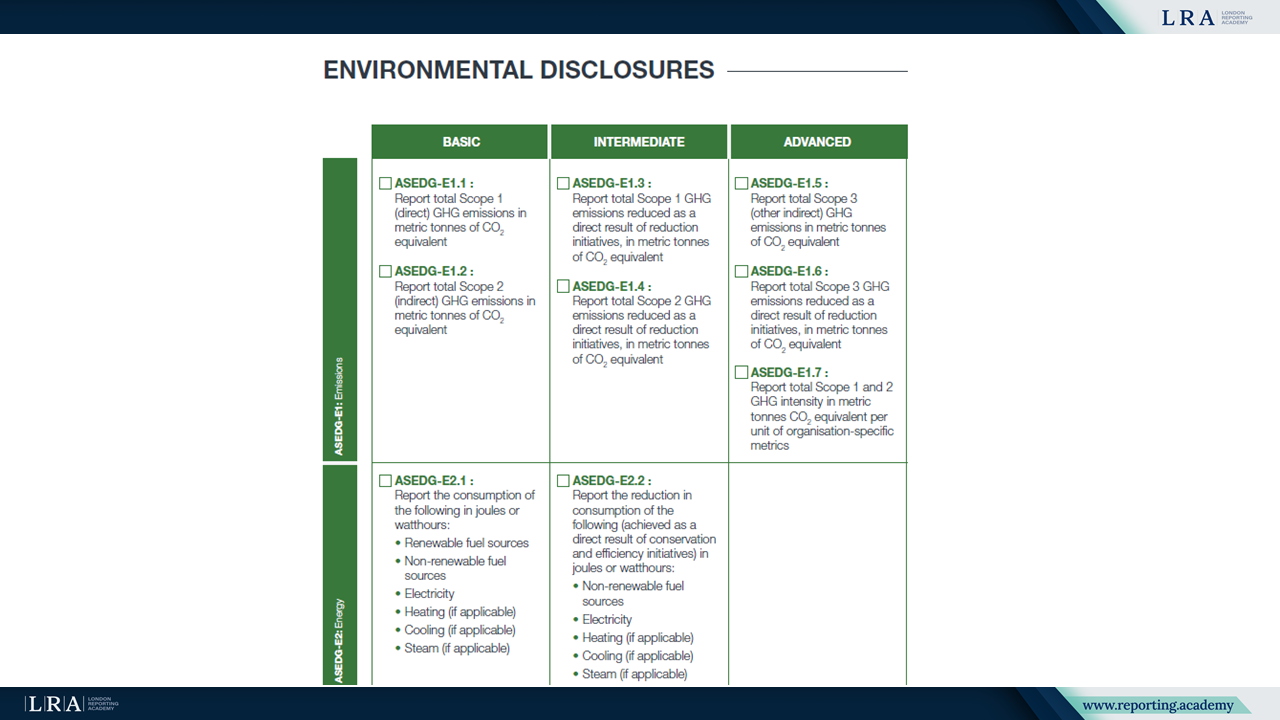

Las 38 divulgaciones están divididas en categorías Básicas, Intermedias y Avanzadas por tema. Como orientación, la Guía describe las divulgaciones Básicas como punto de partida, sugiere avanzar a divulgaciones Intermedias si una PYME ha estado en su camino hacia la sostenibilidad durante 1 a 2 años, y sugiere avanzar a divulgaciones Avanzadas si ha estado en ese camino durante 3 a 4 años. También aclara que el progreso a través de las categorías no está correlacionado con el tamaño de la empresa, no existe un plazo obligatorio para divulgaciones, la adopción es voluntaria y las divulgaciones pueden actualizarse si cambian las necesidades de las partes interesadas.

Fuente: ASEDG

Enlaces a Estándares y Marcos Internacionales

ASEDG v2 enumera los estándares y marcos de referencia que utiliza, incluyendo la orientación relacionada con informes de los Estados Miembros de ASEAN, IFRS S1 y S2, GRI, CDP y FTSäGood. También señala que, además del ASEDG, las empresas deben considerar las leyes y regulaciones vigentes que sean relevantes para la compañía.

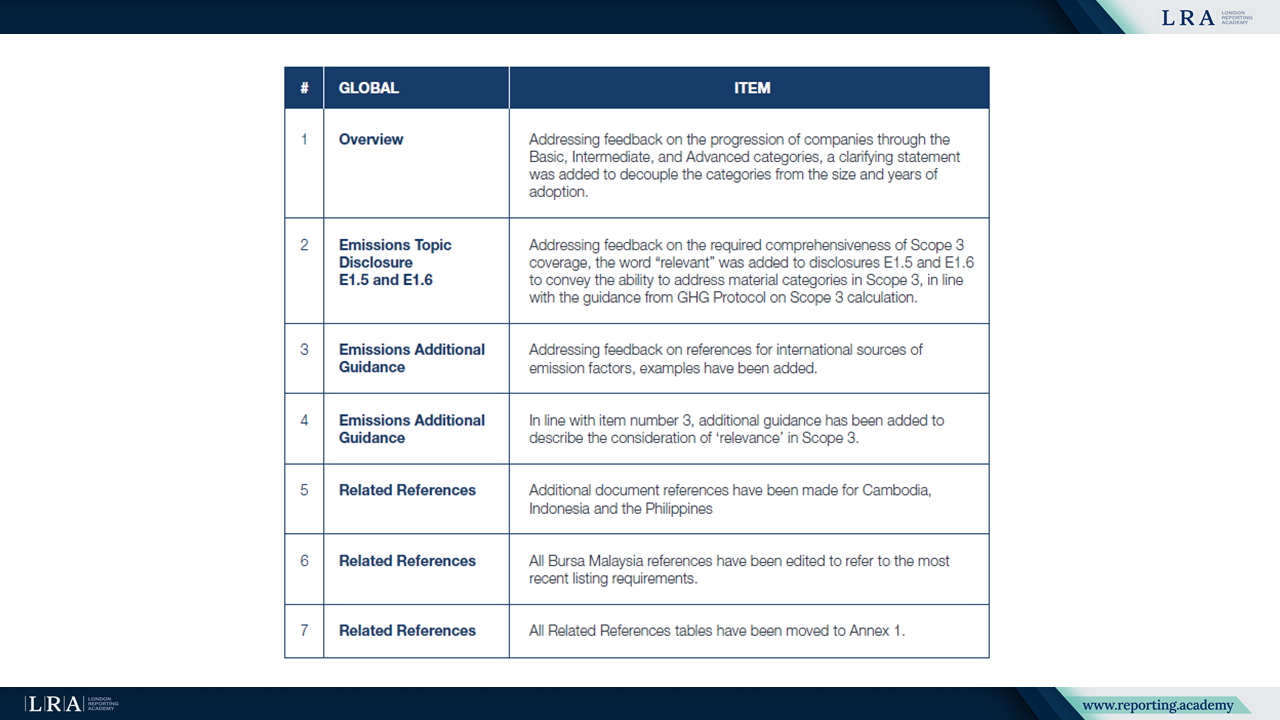

Revisiones de la Versión 2 y Guía sobre Emisiones

El prólogo indica que la Versión 2 del ASEDG ha entrado en vigor tras un proceso de consulta con las partes interesadas desde mayo a septiembre de 2025. El Anexo 2 resume las revisiones, incluyendo clarificaciones que desvinculan las categorías Básica, Intermedia y Avanzada del tamaño de la empresa y los años de adopción. Para las emisiones, el Anexo 2 señala que se añadió la palabra relevante a las divulgaciones E1.5 y E1.6 para reflejar la capacidad de abordar categorías materiales en el Alcance 3, conforme a la guía del GHG Protocol sobre el cálculo del Alcance 3. El Anexo 2 también registra ejemplos añadidos de fuentes internacionales de factores de emisión y orientación adicional describiendo la consideración de relevancia en el Alcance 3. Otros cambios incluyen referencias documentales adicionales para Camboya, Indonesia y Filipinas, actualizaciones a las referencias de Bursa Malaysia para reflejar los requisitos de cotización más recientes, y el traslado de las tablas de Referencias Relacionadas al Anexo 1.

Fuente: ANEXO 2: Revisiones en la versión 2.0, ASEDG

Resumen

Con su estructura basada en temas y niveles escalonados de divulgación, el ASEDG v2 proporciona un único punto de referencia para las pymes en cadenas de suministro y para las organizaciones que solicitan información ESG a estas, ayudando a identificar qué indicadores seguir y divulgar en respuesta a las necesidades de las partes interesadas. La Guía expone las divulgaciones junto con las referencias relacionadas y detalles complementarios en los anexos, incluyendo las revisiones introducidas en la Versión 2.