Die Nachhaltigkeitsberichterstattung von US-Unternehmen erreicht einen neuen Meilenstein, während der S&P 500 die universelle Offenlegung annähert

Aktuelle Daten des Governance & Accountability Institute heben die anhaltende Dynamik bei der unternehmerischen Nachhaltigkeitsberichterstattung sowohl im S&P 500 als auch im Russell 1000 hervor und deuten auf eine starke freiwillige Inanspruchnahme vor ausstehenden regulatorischen Änderungen hin.

Die Nachhaltigkeitsberichterstattung unter den größten börsennotierten Unternehmen in den Vereinigten Staaten setzte im Jahr 2024 ihren Aufwärtstrend fort, wobei der S&P 500 Index eine Offenlegungsrate von 99% erreichte, gemäß der aktuellen Studie des Governance & Accountability Institute. Die Ergebnisse zeigen, dass die nichtfinanzielle Berichterstattung zu einem Standardverfahren für Unternehmen mit großer Marktkapitalisierung geworden ist, auch wenn sich das regulatorische Umfeld weiterhin im Wandel befindet.

Rekordwerte über alle Marktkapitalisierungssegmente hinweg

Die 14. Ausgabe der jährlichen Forschungsreihe, die Trends in der Nachhaltigkeitsberichterstattung verfolgt, zeigt, dass im Jahr 2024 94% der Russell 1000-Unternehmen Nachhaltigkeitsberichte veröffentlichten, gegenüber 93% im Jahr 2023. Der Anstieg fällt zwar moderater aus als in den Vorjahren, setzt aber das konstante Wachstum fort, das begann, als das G&A Institute diese Kennzahlen erstmals im Jahr 2011 erfasste, als nur 20% der S&P 500-Unternehmen über Nachhaltigkeitsthemen berichteten.

Quelle: G&As Nachhaltigkeitsberichterstattung 2025 im Fokus

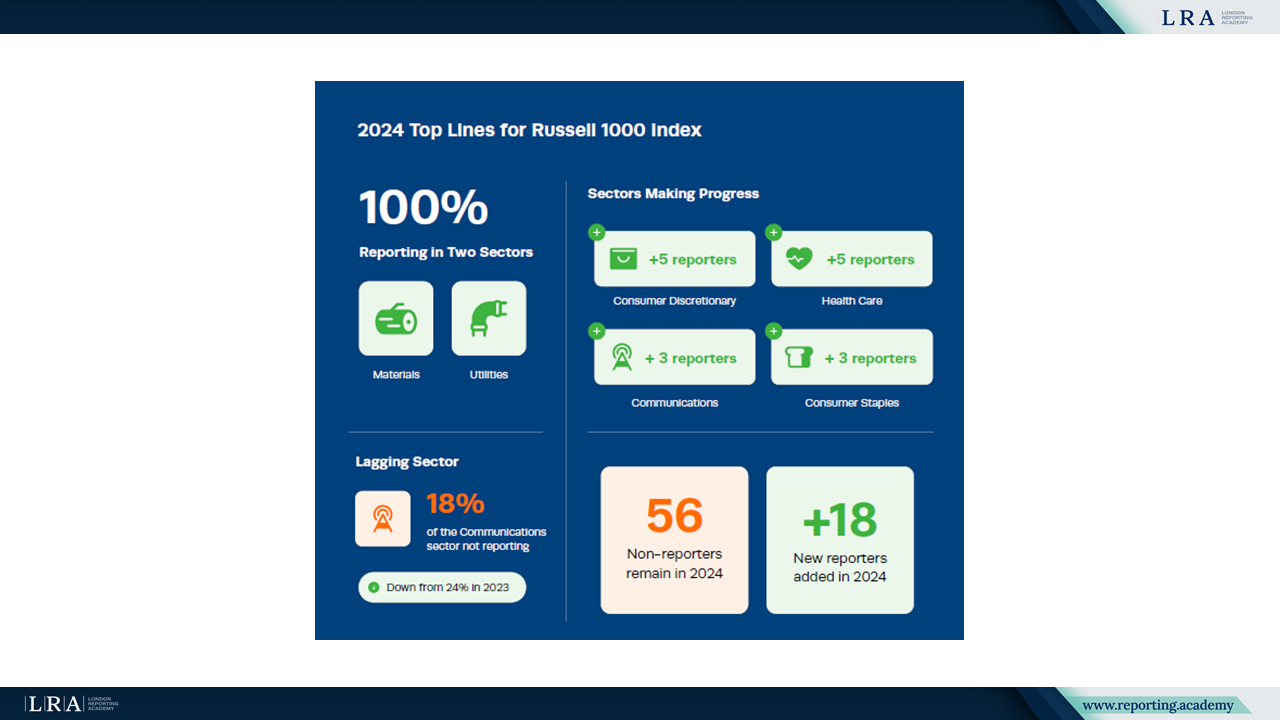

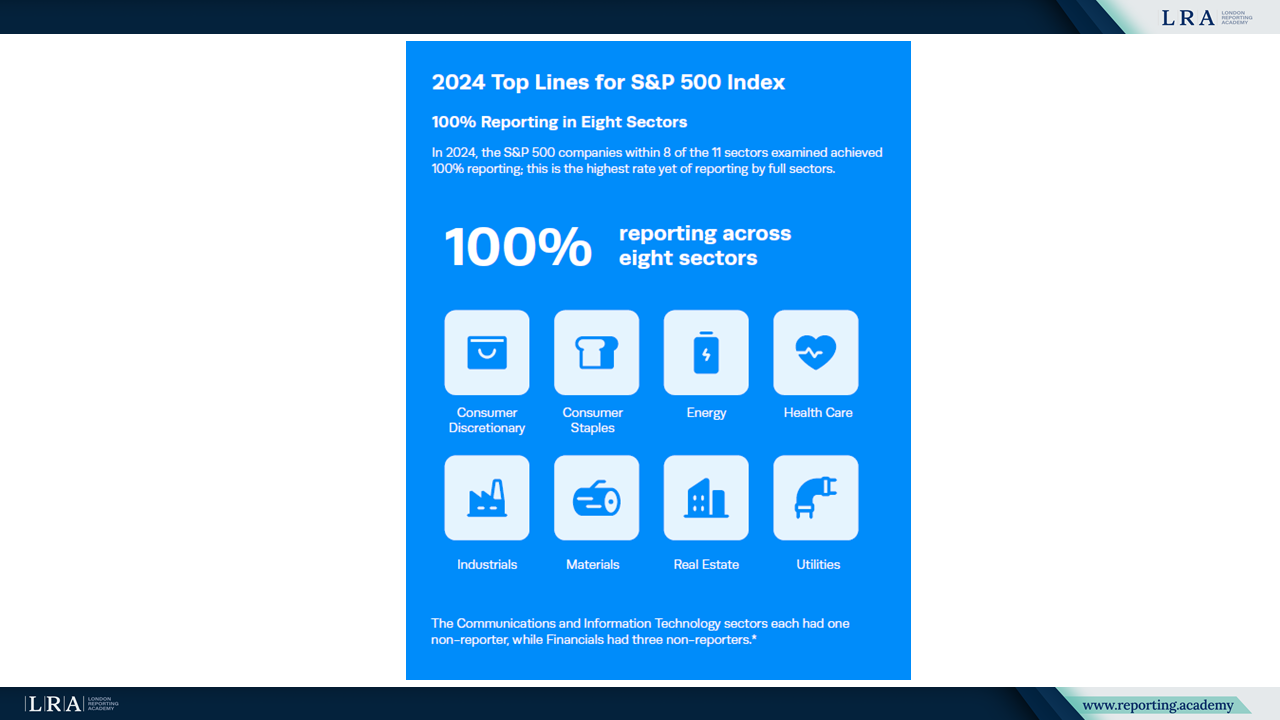

Der S&P 500, der die größte Hälfte des Russell 1000 nach Marktkapitalisierung repräsentiert, zählte im Jahr 2024 fünf Unternehmen ohne Bericht, gegenüber sieben im Jahr 2023. Acht Sektoren im S&P 500 erreichten eine Berichtsquote von 100%. Die Bereiche Kommunikation und Informationstechnologie hatten jeweils einen Nicht-Berichterstatter, während der Finanzsektor drei aufwies.

Quelle: G&As Nachhaltigkeitsberichterstattung 2025 im Fokus

Unter kleineren Unternehmen im Russell 1000 lag die Berichterstattung im Jahr 2024 bei 90%, ein Anstieg gegenüber 87% im Jahr 2023. Dieses Segment, bestehend aus Firmen mit Marktkapitalisierungen von ungefähr 2,4 Milliarden US-Dollar, zeigt seit 2018 eine bemerkenswerte Dynamik, als nur 34% dieser Unternehmen Nachhaltigkeitsberichte veröffentlichten.

Übernahme von Rahmenwerken und Offenlegungspraxis

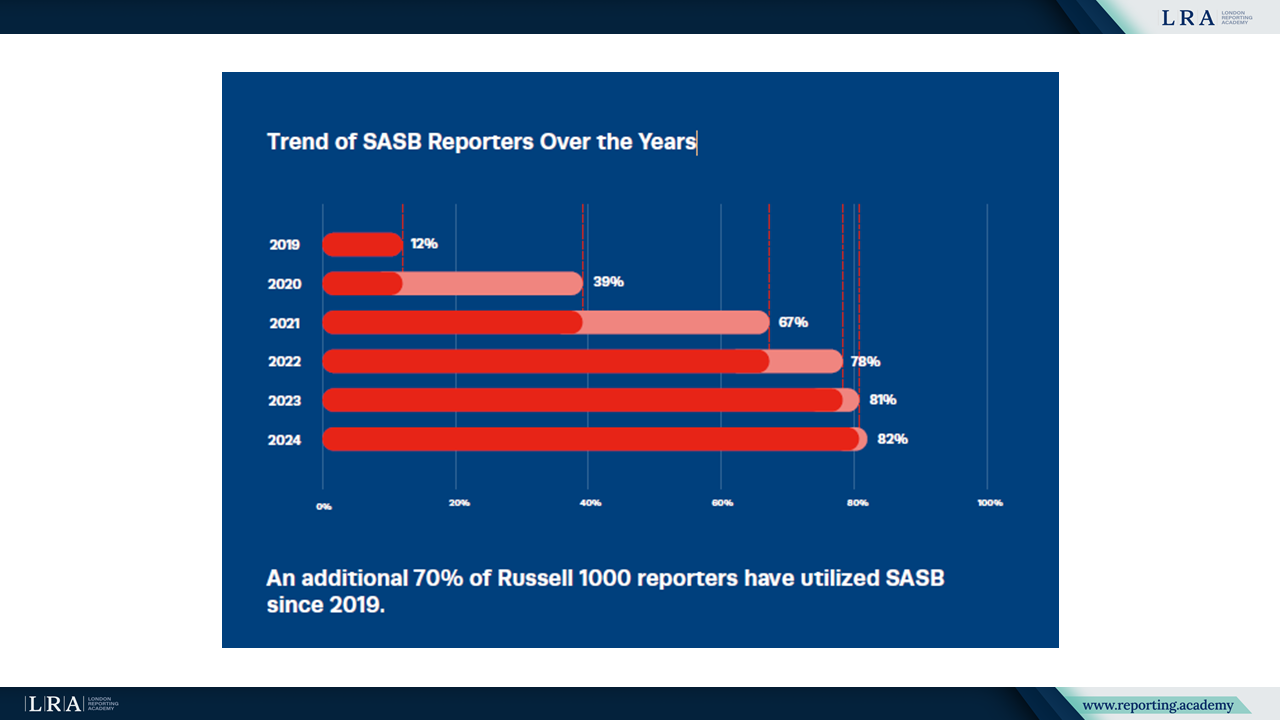

SASB Standards bleiben das am weitesten verbreitete Berichterstattungsrahmenwerk im Russell 1000, wobei 82% der berichtenden Unternehmen im Jahr 2024 diese Standards anwenden. Dies stellt das vierte Jahr in Folge dar, in dem SASB diese Position hält. Die Sustainability Accounting Standards Board (SASB) Standards, die jetzt unter den International Sustainability Standards Board (ISSB) Standards konsolidiert sind, konzentrieren sich auf finanziell wesentliche Nachhaltigkeitsinformationen in 77 Branchen.

Quelle: G&As Nachhaltigkeitsberichterstattung 2025 im Fokus

Die Übereinstimmung mit der Task Force on Climate-related Financial Disclosures (TCFD) stieg auf 65% der Russell 1000 Berichterstatter, gegenüber 60% im Jahr 2023. Allerdings hat sich die Wachstumsrate im Vergleich zu den Vorjahren verlangsamt. Die Global Reporting Initiative (GRI) Standards behielten eine konstante Einführung von 55% bei, unverändert zum Jahr 2023.

Die Untersuchung verfolgte zudem zum ersten Mal aufkommende Rahmenwerke. Die ISSB Standards, die ab Januar 2024 in Kraft traten, wurden von 17% der Russell 1000 Unternehmen übernommen. Die European Sustainability Reporting Standards (ESRS), hauptsächlich für Unternehmen konzipiert, die unter die Corporate Sustainability Reporting Directive (CSRD) fallen, wurden freiwillig von 6% der berichtenden Unternehmen umgesetzt.

Versicherungs- und Klimaberichtstrends

Externe Assurance für Nachhaltigkeitsangaben expandierte weiter, wobei 51% der Russell 1000 Berichterstatter im Jahr 2024 eine Überprüfung durch Dritte erhielten. Dies ist mehr als das Doppelte der 24% aus 2019. Unter S&P 500 Unternehmen nutzten 68% externe Assurance, während 32% der kleineren Russell 1000 Unternehmen dies taten.

Die klimabezogene Berichterstattung über CDP-Fragebögen blieb relativ stabil, wobei 57% der Russell 1000 Unternehmen auf den CDP Climate Change questionnaire im Jahr 2024 antworteten. Das CDP Water Security Modul verzeichnete den größten Anstieg mit 41 zusätzlichen teilnehmenden Unternehmen im Vergleich zu 2023.

Naturbezogene Berichterstattung blieb begrenzt, mit nur 1% der Russell 1000 Unternehmen, die die Task Force on Nature-related Financial Disclosures Recommendations (TNFD) im Jahr 2024 anwandten. Diese niedrige Akzeptanzrate spiegelt den noch frühen Entwicklungsstand von Biodiversitäts- und Ökosystemberichtsrahmen wider.

Branchenunterschiede und Ziele für nachhaltige Entwicklung

Die Branchenanalyse zeigte erhebliche Unterschiede in den Berichtsverfahren. Die Sektoren Materialwirtschaft und Versorgungsunternehmen hielten 100% Berichtsquoten, während Kommunikation der Sektor mit der niedrigsten Abdeckung von 82% blieb.

Die Übereinstimmung mit den United Nations Sustainable Development Goals (SDGs) blieb konstant, wobei 55% der Russell 1000 Berichterstatter in ihren Angaben spezifische SDGs referenzierten. Ziel 13 zum Klimaschutz, Ziel 8 zu menschenwürdiger Arbeit und Wirtschaftswachstum sowie Ziel 12 zur verantwortungsvollen Produktion und Konsum waren die am häufigsten genannten Ziele.

Die Untersuchung zeigt, dass sich die freiwillige Nachhaltigkeitsberichterstattung zu einer etablierten Praxis unter großen US-Unternehmen entwickelt hat, mit Offenlegungsraten, die in der S&P 500 an die Sättigung grenzen. Während ab 2026 in Kalifornien verpflichtende Berichtsanforderungen eingeführt werden und Unternehmen sich auf mögliche internationale Verpflichtungen vorbereiten, scheint die Infrastruktur für umfassende Nachhaltigkeitsberichterstattung innerhalb des Russell 1000-Universums gut etabliert zu sein.