Singapur verlängert Fristen für Klimaberichtspflichten

Singapur hat aktualisierte Fristen für klimabezogene Offenlegungen bekannt gegeben, was eine wichtige Anpassung der Berichterstattungslandschaft des Landes darstellt.

Am 25. August 2025 gaben die Accounting and Corporate Regulatory Authority (ACRA) von Singapur zusammen mit Singapore Exchange Regulation (SGX RegCo) überarbeitete Zeitpläne für die Umsetzung der Klimaberichterstattung einschließlich externer Prüfung bekannt. Diese politische Änderung gilt sowohl für börsennotierte Unternehmen als auch für große nichtbörsennotierte Unternehmen (Large NLCos). Die Regulierungsbehörden hoben die anhaltenden globalen wirtschaftlichen Unsicherheiten und unterschiedliche Organisationsreifegrade als Hauptgründe für diese Verlängerung hervor.

Wesentliche Anforderungen für börsennotierte Unternehmen

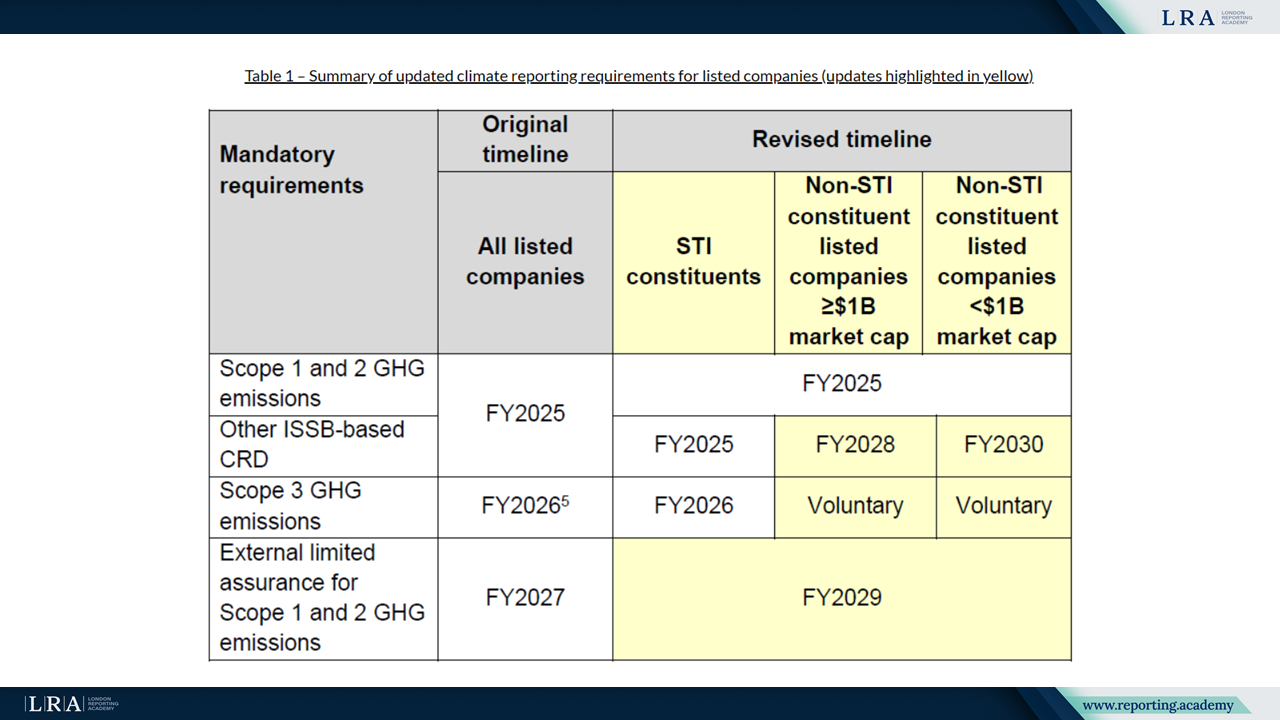

In ihrer Ankündigung erklärten ACRA und SGX RegCo, dass die Anforderungen für Straits Times Index (STI)-Mitglieder und nicht-STI-börsennotierte Unternehmen unterschiedlich angewandt werden, mit weiterer Segmentierung basierend auf der Marktkapitalisierung. Nach dem überarbeiteten Zeitplan bleibt die Berichterstattung über Treibhausgasemissionen der Scope 1 und Scope 2 ab dem Geschäftsjahr 2025 (FY2025) für alle börsennotierten Unternehmen verpflichtend. Die Berichterstattung zu Scope 3-Emissionen wird ab FY2026 nur für STI-Mitglieder verpflichtend sein, während für nicht-STI-Unternehmen die Offenlegung bis auf Weiteres freiwillig bleibt. Weitere ISSB-basierte Climate-Related Disclosures (CRD) sind für STI-Mitglieder ab FY2025 vorgeschrieben. Für nicht-STI-Unternehmen mit einer Marktkapitalisierung von mindestens 1 Milliarde USD beginnt die Verpflichtung ab FY2028, während Unternehmen mit weniger als 1 Milliarde USD ab FY2030 berichten müssen. Die externe beschränkte Prüfung der Scope-1- und Scope-2-Emissionen, ursprünglich für FY2027 geplant, wurde für alle börsennotierten Unternehmen auf FY2029 verschoben.

Die vergleichende Übersicht der ursprünglichen und überarbeiteten Zeitpläne zeigt sich wie folgt:

Quelle: Pressemitteilung der Accounting and Corporate Regulatory Authority (ACRA)

Aktualisierte Zeitpläne für große nichtbörsennotierte Unternehmen

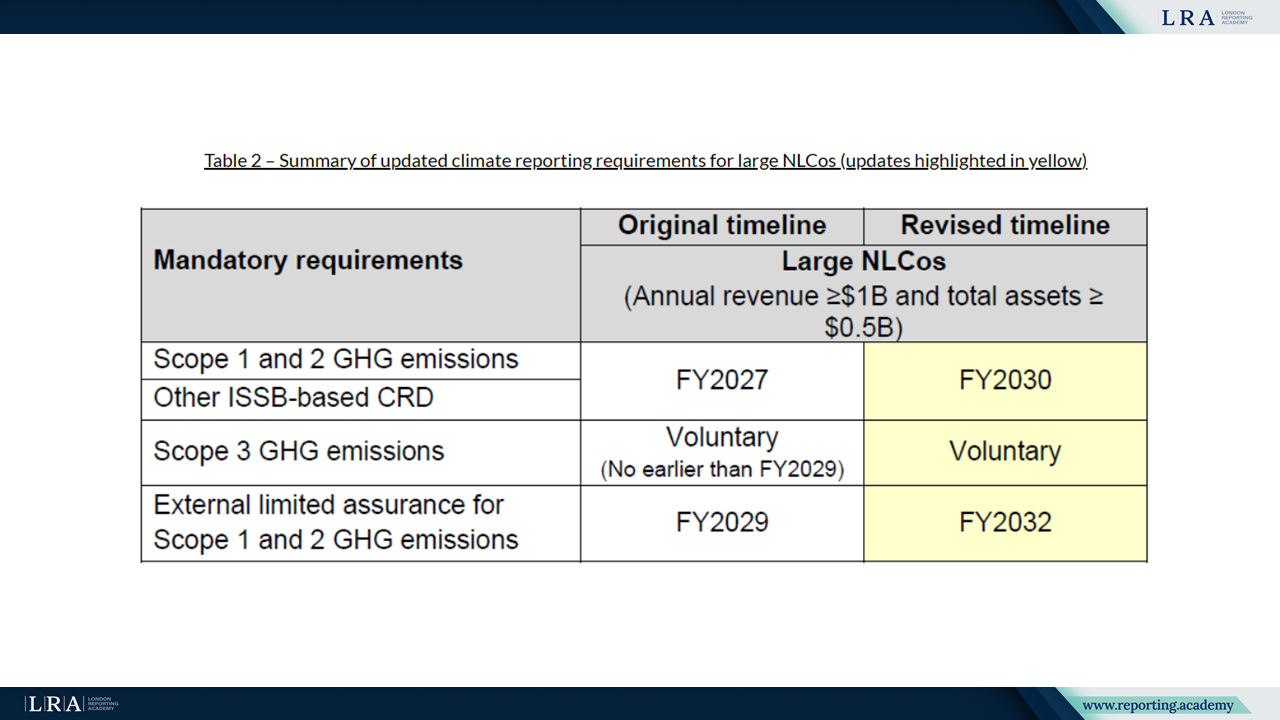

Große NLCos, definiert als Unternehmen mit einem Jahresumsatz von mindestens 1 Milliarde USD und Gesamtvermögen von mindestens 0,5 Milliarden USD, sehen ebenfalls verlängerte Fristen vor. Für diese Kategorie beginnen die Berichterstattung über Scope-1- und Scope-2-Treibhausgasemissionen sowie andere ISSB-basierte CRD erst im FY2030. Die Offenlegung von Scope-3-Emissionen bleibt freiwillig, und die externe beschränkte Prüfung für Scope-1- und 2-Emissionen wurde auf FY2032 verschoben.

Die Änderungen sind wie folgt zusammengefasst:

Quelle: Pressemitteilung der Accounting and Corporate Regulatory Authority (ACRA)

Fazit

Unternehmen können zudem den Sustainability Reporting Grant (SRG), angeboten vom Singapore Economic Development Board (EDB) und Enterprise Singapore (EnterpriseSG), nutzen, um ihre Vorbereitung auf die ISSB-basierten Climate-Related Disclosures vor der verpflichtenden Einhaltung zu stärken. Die Fristen für SRG-Anträge wurden angepasst, um die überarbeiteten Berichtszeiträume widerzuspiegeln.

Der überarbeitete Rahmen für die Klimaberichterstattung in Singapur spiegelt ein pragmatisches Gleichgewicht zwischen der Weiterentwicklung von Nachhaltigkeitsberichtsstandards und der Berücksichtigung unterschiedlicher Unternehmensreifegrade wider. Der aktualisierte Ansatz sorgt für eine fortschreitende Angleichung an die ISSB-Standards, während den Unternehmen zusätzliche Zeit eingeräumt wird, um robuste Systeme für die Datenerfassung, Berichterstattung und Prüfung vorzubereiten.