Schlüsselerkenntnisse aus den vorgeschlagenen Aktualisierungen der Nachhaltigkeitsberichterstattungsregeln der Schweiz

Die Schweizer Regierung hat neue Vorschläge zur Stärkung der unternehmensbezogenen Nachhaltigkeitsberichterstattung vorgestellt. Ziel ist die Änderung der aktuellen Klimaberichtsverordnung der Schweiz, die in diesem Jahr eingeführt wurde. Die Vorschläge beinhalten die Verpflichtung für Unternehmen, „Netto-Null-Fahrpläne“ im Einklang mit dem Klimaziel der Schweiz für 2050 zu entwickeln und international anerkannte Standards wie die ISSB oder die ESRS der EU für die klimabezogene Berichterstattung anzuwenden. Die vorgeschlagenen Änderungen stellen einen bedeutenden Schritt zur Angleichung der Schweizer Unternehmensführung an globale Standards dar und erweitern den Anwendungsbereich der verpflichtenden Berichterstattung.

Einhaltungspflichten und Fristen für die Schweizer Klimaberichterstattung:

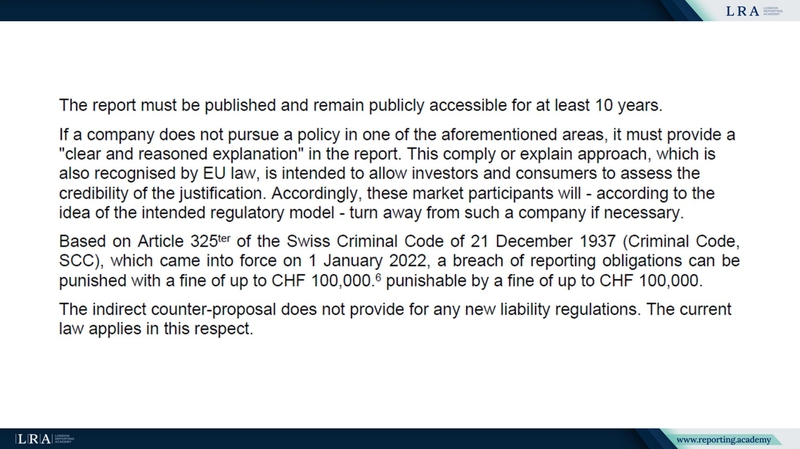

- Die Berichte müssen veröffentlicht werden und mindestens 10 Jahre lang öffentlich verfügbar bleiben. Wenn ein Unternehmen bei einer der im Klimaberichtserlass erwähnten Fragestellungen keinen spezifischen Ansatz verfolgt, muss es dies im Dokument „klar und angemessen erläutern“;

- Die Nichtbeachtung der Berichtspflichten kann mit Geldbußen von bis zu CHF 100.000 geahndet werden, wie in Artikel 325ter des Schweizer Strafgesetzbuchs vorgesehen, der am 1. Januar 2022 in Kraft getreten ist;

- Die Konsultationsfrist für diese Vorschläge bleibt bis zum 21. März 2025 offen, wobei die aktualisierten Regeln voraussichtlich 2026 in Kraft treten werden.

Quelle: Aktuelle Klimaberichtsverordnung der Schweiz, November 2022

Vorgeschlagene Änderungen und wichtige Details

- Verpflichtende Netto-Null-Pläne: Unternehmen müssten detaillierte Fahrpläne erstellen, die darlegen, wie sie bis 2050 Netto-Null-Treibhausgasemissionen (THG) erreichen wollen, im Einklang mit dem kürzlich verabschiedeten Klima- und Innovationsgesetz. Diese Fahrpläne umfassen:

- Zwischenziele, sektorenspezifische wissenschaftsbasierte Emissionsreduktionsziele;

- Strategien zur Förderung des Übergangs zu klimafreundlichen Technologien;

- Branchenspezifische Pläne für den Finanzsektor, um die Finanzströme mit dem Netto-Null-Ziel in Einklang zu bringen.

- Erweiterte Berichtsstandards: Um ihren Verpflichtungen nachzukommen, können Unternehmen wählen, ihre Offenlegungen an den ISSB-Standards oder den ESRS der EU auszurichten. Dies folgt der Einbindung der TCFD-Empfehlungen in den Rahmen des ISSB, das nun die Verantwortung für die Überwachung der Fortschritte bei der klimabezogenen Berichterstattung weltweit übernommen hat.

- Erweiterter Anwendungsbereich: Die Schwelle für Unternehmen, die der verpflichtenden Nachhaltigkeitsberichterstattung unterliegen, wird deutlich gesenkt – von Unternehmen mit mehr als 500 Mitarbeitenden auf solche mit:

- 250 Mitarbeitenden;

- 25 Mio. CHF (26 Mio. €) an Gesamtvermögen;

- 50 Mio. CHF (52 Mio. €) an Jahresumsatz.

- Digitale Berichtsanforderungen: Klimaberichte müssen in einem für Menschen und Maschinen lesbaren elektronischen Format eingereicht werden, um eine Veröffentlichung auf internationalen Plattformen für eine breitere Zugänglichkeit zu ermöglichen.

Quelle: Aktuelle Klimaberichtsverordnung der Schweiz, November 2022

Hintergrund und Begründung

Die bestehende Verordnung verpflichtet zur Berichterstattung über Treibhausgasemissionen, klimabezogene Risiken, Auswirkungen und Übergangspläne, basierend auf den TCFD-Empfehlungen. Dieser Schritt folgt früheren Vorschlägen des Schweizer Bundesrates, die darauf abzielen, nationale Vorschriften mit internationalen Rahmenwerken in Einklang zu bringen, insbesondere mit dem CSRD der EU. Durch die Senkung der Schwellenwerte für die verpflichtende Berichterstattung und die Angleichung an globale Standards möchte die Schweiz sicherstellen, dass ihre Unternehmen auf dem Weltmarkt wettbewerbsfähig und transparent bleiben.

Auswirkungen für Unternehmen

Sollten diese Änderungen umgesetzt werden, würden sie:

- Strategische Planung vorantreiben: Unternehmen müssen Nachhaltigkeit in ihre Kernstrategien integrieren, indem sie umsetzbare Netto-Null-Fahrpläne entwickeln;

- Transparenz erhöhen: Die Übernahme international anerkannter Standards gewährleistet Vergleichbarkeit und Vertrauen bei globalen Stakeholdern;

- Innovation fördern: Der Fokus auf wissenschaftlich fundierte Ziele und klimafreundliche Technologien ermutigt Unternehmen, in nachhaltige Innovationen zu investieren;

- Umfang der Compliance erweitern: Mehr Unternehmen, insbesondere KMU, werden verpflichtet sein, robuste Nachhaltigkeitsberichtsrahmenwerke umzusetzen.

Unternehmen, die in der Schweiz tätig sind, sollten sich darauf vorbereiten, ihre Geschäftsabläufe und Berichtsprozesse anzupassen, um diesen strengen Anforderungen gerecht zu werden und die Chancen zu nutzen, die sich aus einer stärkeren Integration von Nachhaltigkeit ergeben.

Fazit

Für Unternehmen bedeuten diese Vorschläge eine dringende Notwendigkeit, Nachhaltigkeit in Unternehmensstrategien zu integrieren, insbesondere in die Finanzplanung und operative Prozesse. Frühe Anwender dieser Rahmenwerke können sich als Vorreiter im Übergang zu einer nachhaltigen Wirtschaft positionieren und sich dadurch einen Wettbewerbsvorteil bei der Gewinnung von Investoren, Kunden und Talenten verschaffen. Die Ausrichtung an ISSB und ESRS unterstreicht zudem die Bedeutung von globaler Verantwortlichkeit und Transparenz, die zunehmend zu einem unverzichtbaren Element der Unternehmensführung wird.