SB 253 in Kalifornien: Stufenweise Umsetzung für größere Wirkung

Für das Climate Corporate Data Accountability Act (SB 253), das ursprünglich 2023 verabschiedet wurde, wurde aufgrund der Herausforderungen, denen Unternehmen bei der Erfüllung der neuen Berichtspflichten gegenüberstanden, ein Aufschub bei der Umsetzung eingeführt. Das California Air Resources Board (CARB) erklärte, dass es im ersten Berichtszyklus, der im Jahr 2026 fällig ist, keine Sanktionen gegen Unternehmen verhängen wird, die unvollständige Berichte einreichen.

Die kürzlich vom CARB am 5. Dezember herausgegebene Durchsetzungsmitteilung liefert wichtige Leitlinien zu den bevorstehenden Berichtspflichten zur Treibhausgas-Emissionen unter SB 253. Diese Updates sind entscheidend für Unternehmen, um sich auf den Stichtag 2026 vorzubereiten. Von den Unternehmen wird erwartet, dass sie detaillierte Berichtspflichten einhalten, um Transparenz und Verantwortlichkeit im Einklang mit staatlichen und internationalen Standards sicherzustellen.

Ähnlich wurde auch die Umsetzung des The Climate-Related Financial Risk Disclosure Act (SB 261) verzögert, wodurch Unternehmen mehr Zeit eingeräumt wird, sich an die aktualisierten Standards für die Berichterstattung klimabezogener finanzieller Risiken anzupassen. Diese Änderungen spiegeln ein umfassenderes Verständnis der operativen Schwierigkeiten wider, denen Unternehmen bei der Erreichung ehrgeiziger Umwelttransparenzziele gegenüberstehen.

Diese Verlängerung der Einhaltungsfristen fällt mit weiteren wichtigen Entwicklungen im Berichtssektor zusammen. Besonders hervorzuheben ist die jüngste Ankündigung von Ursula von der Leyen über die Schaffung einer Omnibus-Initiative, die darauf abzielt, Vorschriften im Bereich der Berichterstattung zu vereinfachen und zu harmonisieren. Zusätzlich könnten Veränderungen in der Führung der US-amerikanischen Securities and Exchange Commission (SEC), die die Klimaberichterstattung überwacht, die Durchsetzung klimabezogener Offenlegungspflichten weiter beeinflussen und damit die regulatorische Umgebung für Unternehmensnachhaltigkeit grundlegend verändern.

Wesentliche Erkenntnisse und Aktualisierungen

SB 253 unterstützt Unternehmen durch die Bereitstellung eines strukturierten Rahmens zur Offenlegung der Emissionen entlang der Wertschöpfungskette und klimabezogener finanzieller Risiken und gewährleistet so Transparenz und die Einhaltung der sich entwickelnden Umweltstandards.

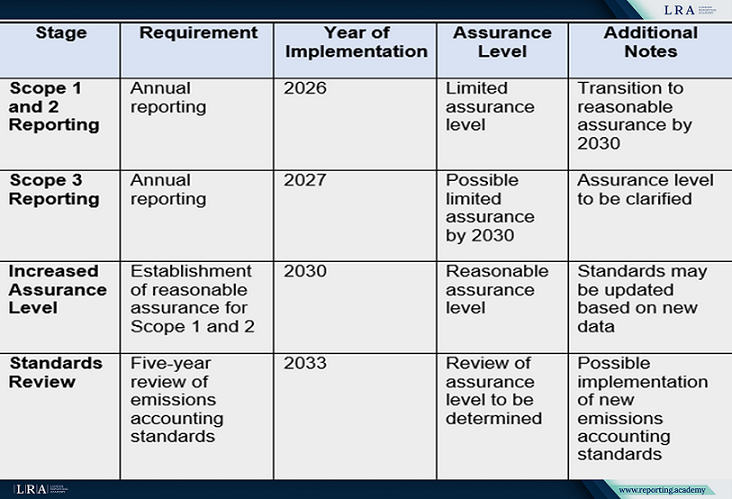

Verpflichtungen zur Emissionsberichterstattung und wichtige Compliance-Aspekte:

- Offenlegungspflichten:

- Unternehmen müssen jährlich Emissionsdaten berichten:

- Scope 1 (direkte Emissionen) und Scope 2 (indirekte Emissionen aus zugekaufter Energie) beginnend im Jahr 2026.

- Scope 3 (alle übrigen indirekten Emissionen, einschließlich entlang der Lieferketten) ab 2027. Diese Offenlegungen müssen spätestens 180 Tage nach Einreichung der Scope 1- und Scope 2-Daten für das Vorjahr erfolgen.

- Berichte müssen mit internationalen Standards wie dem Greenhouse Gas Protocol übereinstimmen.

- Unternehmen müssen jährlich Emissionsdaten berichten:

- Verifizierung der Berichte:

- Ab 2026 müssen Unternehmen eine unabhängige Prüfung der Scope 1 und 2-Emissionen auf Ebene einer begrenzten Prüfung durchführen und bis 2030 auf ein Niveau einer hinreichenden Prüfung voranschreiten.

- Für Scope 3 kann ebenfalls bis 2030 eine begrenzte Prüfung eingeführt werden.

- Überprüfung der Standards:

- Ab 2033 wird alle fünf Jahre eine Überprüfung der verfügbaren Emissionsberichtsstandards stattfinden. Neue Regeln können eingeführt werden, falls effektivere Standards ermittelt werden.

- Übergangsmaßnahmen:

- Das CARB erlaubt Unternehmen, während des ersten Berichtsjahres bestehende Datenerfassungsprozesse zu nutzen und wird keine Sanktionen für unvollständige Berichte verhängen, sofern die Anforderungen in gutem Glauben erfüllt werden.

- Flexibilität für Unternehmen:

- Das Gesetz berücksichtigt Fusionen, Übernahmen und andere strukturelle Veränderungen, die die Berichterstattung beeinflussen könnten. Es gibt Regelungen zur Minimierung doppelter Anstrengungen für Unternehmen, die bereits ähnliche Daten in anderen Jurisdiktionen melden.

Tabelle: Wichtige Zeitpläne und Phasen der SB 253 Umsetzung

Reibungslosere Übergangsphase durch den flexiblen Ansatz des CARB

In Anerkennung der operativen Herausforderungen für Unternehmen hat das CARB Maßnahmen zur Erleichterung der anfänglichen Einhaltungspflichten eingeführt. Im ersten Berichtsjahr können Unternehmen auf bereits erhobene oder verfügbare Daten zurückgreifen, sofern sie einen ernsthaften Versuch zeigen, sich an die Ziele des Gesetzes anzupassen. Zudem werden in diesem Zeitraum keine Sanktionen für unvollständige Daten verhängt, um Unternehmen Spielraum zur Anpassung zu geben.

Balance zwischen Ambition und Umsetzbarkeit

Gavin Newsom, Gouverneur von Kalifornien, hatte zuvor Bedenken bezüglich der Umsetzbarkeit der ursprünglichen Zeitpläne geäußert und eine Verzögerung vorgeschlagen. Obwohl diese Anpassung nicht im endgültigen Gesetz enthalten ist, spiegelt der flexible Vollzugsansatz des CARB ein Verständnis für diese Herausforderungen wider und fördert einen kooperativen Weg zur Einhaltung.

Quelle: Climate Corporate Data Accountability Act (SB 253)

Auswirkungen für Unternehmen

Für Unternehmen stellt das SB 253 sowohl eine Herausforderung als auch eine Chance dar:

- Herausforderungen:

- Skalierung der Datenerfassung und Berichtserstattungsprozesse, um die strengen Standards zu erfüllen;

- Zusammenarbeit mit Partnern in der Wertschöpfungskette zur genauen Bewertung der Scope 3-Emissionen.

- Chancen:

- Verbesserung der Nachhaltigkeitspraktiken im Unternehmen, Steigerung des Vertrauens von Investoren und Stakeholdern;

- Etablierung eines Wettbewerbsvorteils als früher Anwender umfassender Klimaberichterstattung;

- Anpassung an sich entwickelnde globale Standards für ökologische Rechenschaftspflicht, was potenziell den Marktzugang erleichtert.

Fazit

Der Climate Corporate Data Accountability Act von Kalifornien setzt einen neuen Maßstab für die Klimaberichterstattung in den USA und fordert Unternehmen heraus, ihre ökologischen Auswirkungen neu zu überdenken. Obwohl der Weg zur Einhaltung der Vorschriften abschreckend wirken mag, bietet der gestufte Ansatz der CARB eine wertvolle Gelegenheit für Organisationen, sich anzupassen und zu profilieren. Durch die Annahme dieser Veränderungen können Unternehmen zu einer nachhaltigeren Zukunft beitragen und sich als Vorreiter in ökologischer Verantwortung positionieren.