PCAF aktualisiert seinen globalen Standard für Treibhausgas-Erfassung und Berichterstattung für die Finanzbranche

Finanzinstitute verfeinern weiterhin ihre Ansätze zur Messung von Klimaauswirkungen, und Aktualisierungen bestehender Rahmenwerke für die Berichterstattung spielen eine zentrale Rolle bei der Unterstützung dieses Fortschritts. Die jüngste Überarbeitung des PCAF-Standards bietet neue methodische Klarstellungen und zusätzliche Instrumente, die darauf abzielen, die Qualität und Konsistenz von Treibhausgasoffenlegungen in Kredit-, Investitions- und Versicherungstätigkeiten zu verbessern.

Die Partnership for Carbon Accounting Financials (PCAF) hat die 2025-Aktualisierung ihres Global GHG Accounting and Reporting Standard for the Financial Industry veröffentlicht. Die Überarbeitung berücksichtigt Rückmeldungen von Finanzinstituten aus verschiedenen Regionen und konsolidiert methodische Weiterentwicklungen, die seit der Veröffentlichung früherer Ausgaben eingeführt wurden. Die Aktualisierung stärkt die Konsistenz über verschiedene Anlageklassen hinweg, erweitert die Leitlinien sowohl für finanzierte als auch emissionsassoziierte Versicherungen und integriert zusätzliche Empfehlungen, die auf Rückmeldungen der Branche basieren, einschließlich solcher zur Inventarfluktuation. Die überarbeiteten Materialien zielen darauf ab, eine transparentere, vergleichbarere und entscheidungsnützlichere nichtfinanzielle Berichterstattung zu unterstützen.

Struktur des PCAF-Standards

Der Standard gliedert sich in drei Teile:

- Teil A über finanzierte Emissionen,

- Teil B über erleichterte Emissionen,

- Teil C über emissionsassoziierte Versicherungen.

Teil A hat mittlerweile seine dritte Ausgabe erreicht, während Teil C in die zweite Ausgabe übergegangen ist. Teil B befindet sich noch in der Entwicklung. Zusammen bilden diese Komponenten den Global GHG Accounting and Reporting Standard for the Financial Industry.

Der aktualisierte Teil A enthält neue Methodologien für Use-of-Proceeds-Strukturen, Verbriefungen und strukturierte Produkte, subnationale Schuldtitel sowie einen optionalen, IFRS-konformen Ansatz für nicht abrufbare Kreditfazilitäten. Die Aktualisierung integriert zudem Verbesserungen, die durch Rückmeldungen zum Diskussionspapier zur Inventarfluktuation angeregt wurden.

Quelle: PCAF_PartA_2025_V3

Erweiterte Abdeckung von Anlageklassen in Teil A

Die Ausgabe 2025 von Teil A erweitert den Anwendungsbereich des Standards durch vier neue Methodologien für Strukturen der Mittelverwendung, Verbriefungen und andere strukturierte Produkte, teilhoheitliche Schulden und einen optionalen Ansatz für nicht ausgeschöpfte Kreditlinien im Einklang mit IFRS S1 und IFRS S2. Bestehende Methodologien für börsennotierte Aktien und Unternehmensanleihen, Geschäftskredite und nicht gelistete Aktien, Projektfinanzierungen, Gewerbeimmobilien, Hypotheken, Kfz-Kredite und Staatsschulden bleiben zentral und wurden weiter präzisiert.

Eine Infografik im Standard veranschaulicht das erweiterte Anlageklassen-Spektrum und zeigt, wie die zehn Kategorien über Unternehmensfinanzierung, Projektfinanzierung und Realwirtschaftsexpositionen abgebildet werden.

Quelle: PCAF_PartA_2025_V3

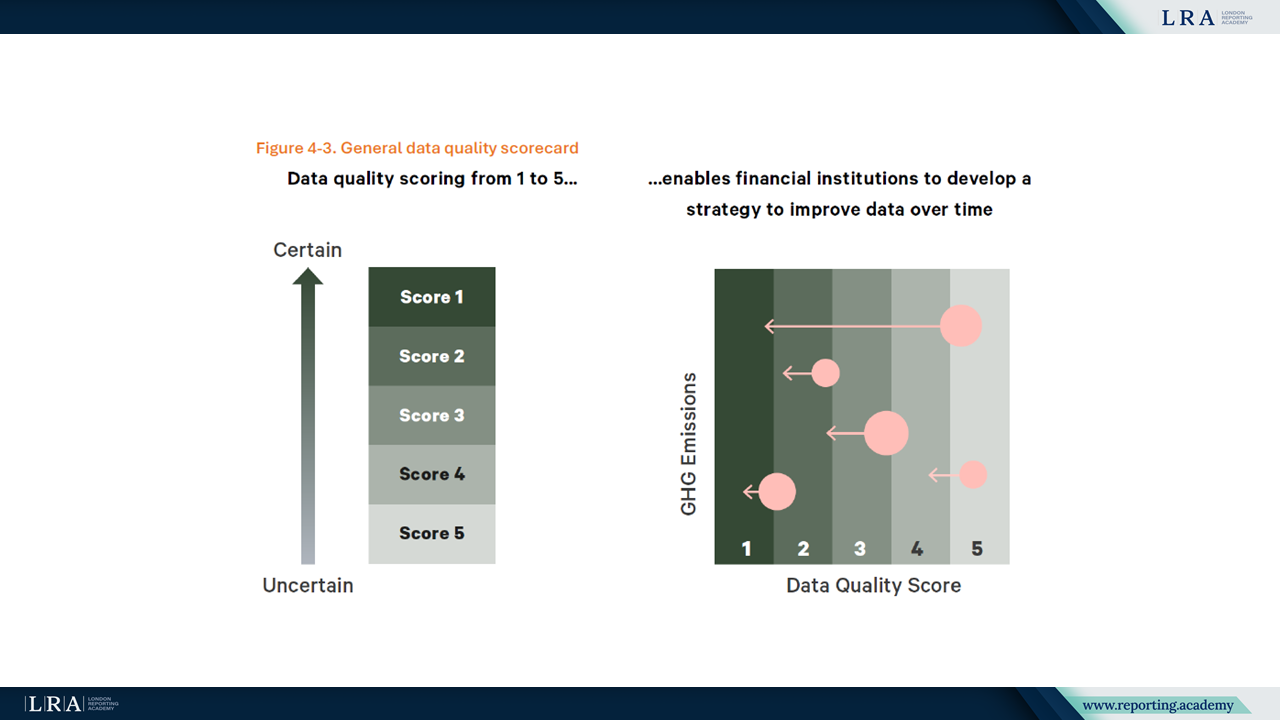

Der überarbeitete Teil A stärkt die Zuordnungsregeln und verfeinert die Erwartungen an die Datenqualität. Die fünfstufige Skala der Datenqualität dient weiterhin als Leitfaden für Institutionen bei der Bewertung der Quellenverlässlichkeit und methodischen Transparenz. Das Update führt zudem klarere Erwartungen hinsichtlich Bestandsfluktuationen ein und legt dar, wie Institutionen Änderungen bei den Portfolioemissionen erklären sollten. Ein visuelles Datenqualitäts-Scorecard bietet eine strukturierte Zusammenfassung der Qualitätsniveaus.

Quelle: Data Quality Scorecard, PCAF_PartA_2025_V3

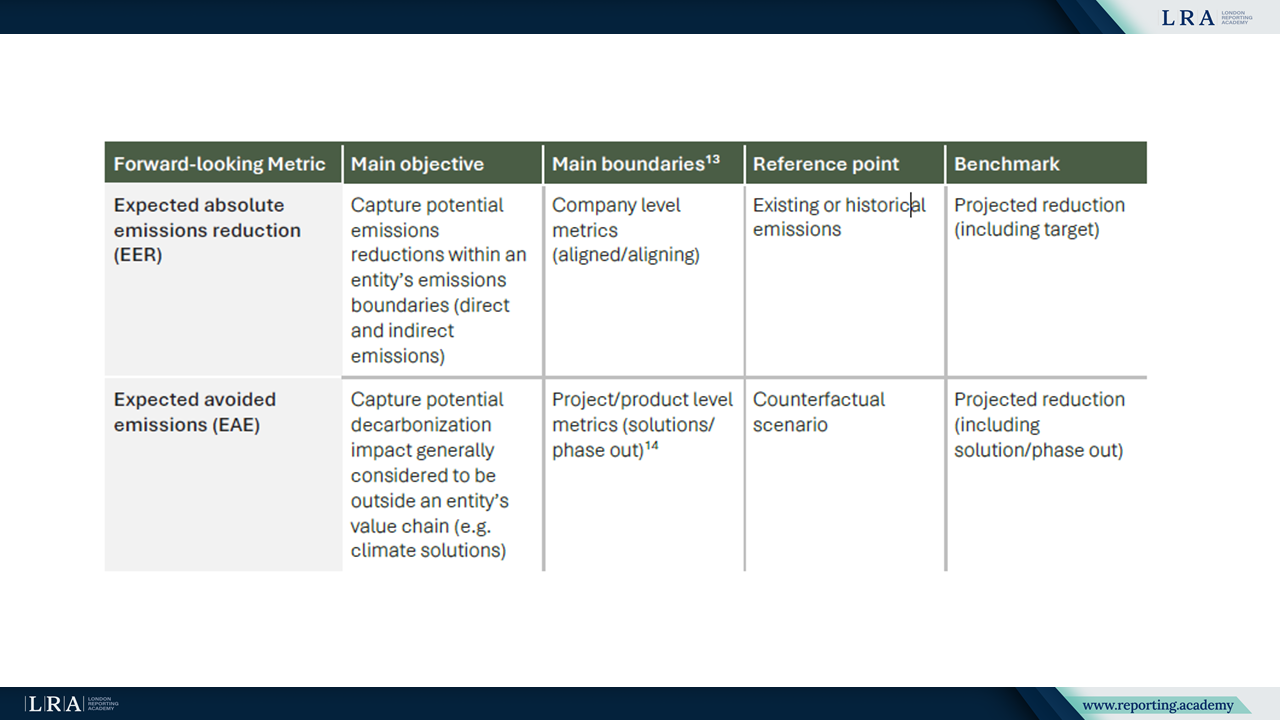

Zusätzliche Leitlinien zu vermiedenen Emissionen und zukunftsorientierten Kennzahlen

Die ergänzenden Leitlinien bieten einen strukturierten Ansatz zu finanzierten vermiedenen Emissionen und führen zwei zukunftsorientierte Kennzahlen ein: Expected Emissions Reductions (EER) und Expected Avoided Emissions (EAE). Finanziert vermiedene Emissionen repräsentieren den Anteil der vermiedenen Emissionen, die einem Finanzinstitut zuzurechnen sind, wenn es Klimaschutzlösungen oder Ermöglicher finanziert. Sie werden separat ausgewiesen und sind kein Teil der Scope 1, Scope 2 oder Scope 3 Berichterstattung.

Die zukunftsorientierten Kennzahlen quantifizieren erwartete Klimaeffekte zum Zeitpunkt einer Transaktion. EER beziehen sich auf Emissionsminderungen innerhalb der eigenen Grenzen der Gegenpartei, während EAE die projizierten Emissionen einer Lösung mit ihrem Gegenfaktorszenario vergleichen. Die Leitlinien verlangen transparente Annahmen, ausführliche methodische Berichterstattung und jährliche Offenlegung der erreichten Fortschritte. Diese Kennzahlen können finanzierte Emissionen weder ersetzen noch zur Anpassung von Portfolioindikatoren verwendet werden.

Die Leitlinien fassen die beiden Kennzahlen zudem in einer Vergleichstabelle zusammen, die deren jeweilige Ziele, Bewertungsgrenzen, Bezugsgrößen und Benchmarks für projizierte Reduktionen darstellt. Dies verschafft den Institutionen eine prägnante Übersicht darüber, wie sich die Kennzahlen unterscheiden und in welchen Praxisfällen sie jeweils am relevantesten sind.

Quelle: Supplemental Guidance (2025)

Überarbeitete Methodologie für versicherungsassoziierte Emissionen in Teil C

Der aktualisierte Teil C erweitert die Methodologie für versicherungsassoziierte Emissionen auf vier Segmente: Gewerbeversicherung, Projektversicherung, private Kfz-Versicherung und Rückversicherung durch Verträge. Projektversicherung und Rückversicherung durch Verträge werden erstmals in der Ausgabe 2025 eingeführt. Der Ansatz folgt dem Prinzip „follow the risk“, das anerkennt, dass die Zuordnung in der Versicherung auf dem Anteil des Risikos basiert, das an den (Rück-)Versicherer übergeht, und nicht auf dem eingesetzten Kapital, und behandelt versicherungsassoziierte Emissionen als eigene Kategorie, die nicht mit finanzierten Emissionen zusammengeführt werden sollte.

Quelle: PCAF_PartC_2025_V2

Versicherungsassoziierte Emissionen werden berechnet, indem ein segmentspezifischer Zuordnungsfaktor mit den absoluten Scope 1- und Scope 2-Emissionen des versicherten Unternehmens multipliziert und gegebenenfalls auch relevante Scope 3-Emissionen berücksichtigt werden, sofern diese wesentlich und verfügbar sind. Der Standard beschreibt unterschiedliche Zuordnungsansätze für die vier Segmente und führt eine spezielle Datenqualitäts-Hierarchie für Versicherungsportfolios ein, zusammen mit Vorgaben zur Vermeidung von Doppelzählungen entlang der Erstversicherungs- und Rückversicherungsketten. Institutionen sollen aggregierte absolute Emissionen zusammen mit ihren methodischen Entscheidungen, Zuordnungsregeln und Datenqualitätsbeurteilungen offenlegen.

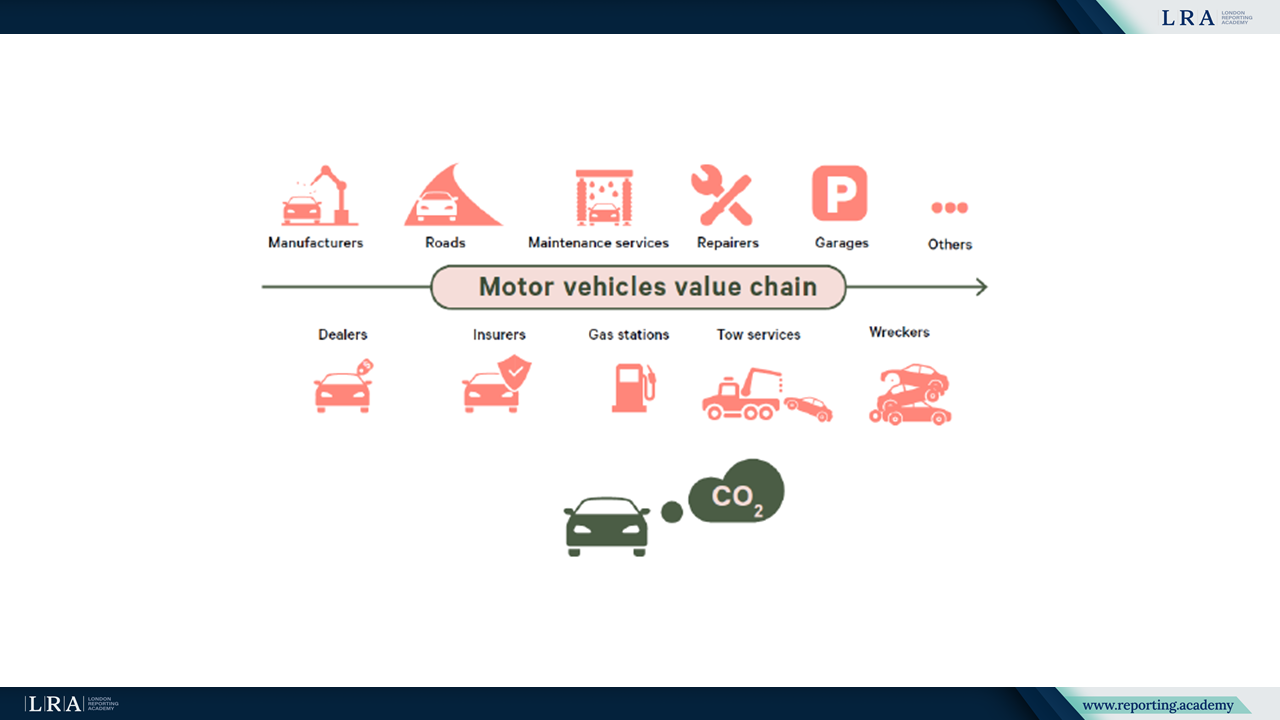

Innerhalb der vier Segmente folgt die private Kfz-Versicherung einem eigenen Ansatz, der die Besonderheiten der Wertschöpfungskette im Bereich Kraftfahrzeuge widerspiegelt. Der Standard illustriert dies durch eine schematische Darstellung typischer Stufen in der Wertschöpfungskette und der Kontaktpunkte der Versicherer mit dieser.

Quelle: Wertschöpfungskette Kraftfahrzeug, Quelle: PCAF_PartC_2025_V2

Ausrichtung an internationalen Berichtsrahmenwerken

Der aktualisierte Standard bleibt konsistent mit dem GHG Protocol und stärkt die Angleichung an IFRS S1 und IFRS S2. Die Dokumente unterstützen die Vergleichbarkeit der Offenlegungen und ermöglichen die Integration mit Übergangsplanungs- und klimabezogenen Risikoabschätzungsrahmenwerken. Die Aktualisierungen spiegeln zudem umfangreiches Stakeholder-Feedback wider und gewährleisten die Konsistenz mit übergeordneten Initiativen wie denen von GFANZ.

Fazit

Die Aktualisierung des PCAF-Standards für 2025 erweitert die methodische Grundlage, die Finanzinstituten zur Verfügung steht. Die Aufnahme neuer Anlageklassen, verfeinerte Zurechnungsprinzipien, erhöhte Erwartungen an die Datenqualität und strukturierte zukunftsorientierte Kennzahlen unterstützen Organisationen dabei, die Vollständigkeit und Transparenz ihrer nichtfinanziellen Berichterstattung zu verbessern und den sich entwickelnden Offenlegungsanforderungen gerecht zu werden.