Offenlegung erwarteter finanzieller Auswirkungen nach ISSB-Standards: Klärung der Erwartungen an die Berichterstatter

Erwartete finanzielle Auswirkungen sind ein Kernelement der nachhaltigkeitsbezogenen Offenlegung nach den ISSB Standards. Während Unternehmen sich auf die Umsetzung von IFRS S1 und S2 vorbereiten, ist das Verständnis, wie diese zukunftsgerichteten Auswirkungen konsistent und entscheidungsrelevant berichtet werden, zu einem zentralen Anliegen für Berichterstatter branchenübergreifend geworden.

Im August 2025 veröffentlichte die IFRS Foundation Schulungsmaterialien, um Berichterstatter bei der Anwendung der Offenlegungspflichten für erwartete finanzielle Auswirkungen gemäß IFRS S1 und IFRS S2 zu unterstützen. Obwohl kein formaler Bestandteil der ISSB Standards, bietet das Dokument pragmatische Anleitungen zur Förderung einer konsistenten Anwendung über verschiedene Rechtsordnungen und Branchen hinweg. Es reagiert auf häufige Fragen der Berichterstatter, wie die erwarteten finanziellen Folgen nachhaltigkeitsbezogener Risiken und Chancen, insbesondere im Klimakontext, dargestellt werden sollen.

Die Leitlinien folgten auf die Veröffentlichung der ersten Standards des ISSB im Juni 2023 und ergänzen frühere Webcasts, die im Mai 2024 veröffentlicht wurden. Sie betonen, wie Nachhaltigkeitsinformationen in den Lagebericht für unternehmenseigene Zwecke (General Purpose Financial Reports) integriert werden sollten, um die Erwartungen der Investoren zu erfüllen und strategische Transparenz zu stärken.

Definition erwarteter finanzieller Auswirkungen

Der Begriff „erwartete finanzielle Auswirkungen“ bezieht sich auf die erwarteten Einflüsse nachhaltigkeitsbezogener Risiken und Chancen auf die Finanzlage, die finanzielle Leistung und die Cashflows eines Unternehmens über kurz-, mittel- und langfristige Zeithorizonte. Diese Angaben sind zukunftsgerichtet und unterscheiden sich von „aktuellen finanziellen Auswirkungen“, die sich auf bereits im Berichtszeitraum anerkannte Effekte beziehen.

Unternehmen sind verpflichtet, ihre Zeithorizonte zu definieren und offenzulegen, wie diese Definitionen festgelegt wurden. Die Standards verlangen, dass Unternehmen mindestens eine Definition für kurz-, mittel- und langfristige Perspektiven angeben. Diese können je nach Branche, Geschäftsmodell oder Planungszyklus variieren.

Wichtig ist, dass erwartete finanzielle Auswirkungen widerspiegeln, wie Nachhaltigkeitsrisiken und -chancen in die Finanzplanung eingebettet sind. Beispiele können Kapitalinvestitionen, Veränderungen in der Struktur der Betriebskosten oder mögliche Wertminderungen von Vermögenswerten im Zusammenhang mit der Klimatransition sein.

Strategische Relevanz und Nutzen für Investoren

Offenlegungen erwarteter finanzieller Auswirkungen sind Teil einer umfassenderen Anforderung, zu erklären, wie nachhaltigkeitsbezogene Risiken und Chancen das Geschäftsmodell, die Strategie und die Entscheidungsfindung eines Unternehmens beeinflussen. Investoren stützen sich auf diese Informationen, um zu beurteilen, wie solche Faktoren den zukünftigen Zugang zu Finanzmitteln, die Kapitalkosten und den Unternehmenswert beeinflussen können.

Das ISSB unterstreicht die Bedeutung, aufzuzeigen, wie erwartete finanzielle Auswirkungen mit Informationen im Jahresabschluss verknüpft sind. Dies umfasst die Identifikation spezifischer Posten, die Erläuterung möglicher Anpassungen von Buchwerten von Vermögenswerten oder Verbindlichkeiten sowie die Bezugnahme auf Verpflichtungen, die aufgrund von Ansatzkriterien noch nicht berücksichtigt wurden.

Die Offenlegungen sollten so strukturiert sein, dass sie eine schlüssige Erzählung unterstützen. Obwohl die ISSB Standards die Offenlegungspflichten in einer bestimmten Reihenfolge präsentieren, müssen Berichterstatter dieser Reihenfolge nicht folgen. Stattdessen werden sie ermutigt, eine konsistente Darstellung über nachhaltigkeitsbezogene Offenlegungen und Jahresabschlüsse hinweg zu liefern und gegebenenfalls Querverweise zu nutzen, um Wiederholungen zu vermeiden.

Mechanismen zur Unterstützung der praktischen Umsetzung

Um Herausforderungen bei der Quantifizierung zukunftsgerichteter Daten zu begegnen, führen die ISSB-Standards Mechanismen der Verhältnismäßigkeit ein. Diese ermöglichen es den Berichtserstellern, alle zum Berichtsdatum verfügbaren vernünftigen und nachvollziehbaren Informationen zu verwenden, ohne unverhältnismäßige Kosten oder Aufwand zu verursachen. Dieses Konzept ist bereits aus anderen IFRS-Rechnungslegungsstandards bekannt und legt Grenzen für den erforderlichen Schätzungsgrad fest.

Von den Berichtserstellern wird erwartet, dass sie Informationen berücksichtigen, die bereits in der Finanzberichterstattung, den Geschäftsabläufen, der strategischen Planung und dem Risikomanagement verwendet werden. Der Aufwand zur Beschaffung zusätzlicher Informationen sollte mit deren Relevanz und potenziellem Wert für Investoren abgewogen werden. Die Verfügbarkeit interner Ressourcen, Kompetenzen und analytischer Werkzeuge wird darüber informieren, wie weit ein Unternehmen bei der Erstellung quantitativer Schätzungen gehen kann.

Wo die notwendigen Fähigkeiten nicht vorhanden sind, dürfen Unternehmen sich auf qualitative Informationen stützen, vorausgesetzt, sie erläutern klar die Gründe für das Weglassen quantitativer Angaben und identifizieren die betroffenen Positionen im Jahresabschluss.

Erleichterungen und Beschränkungen bei der Offenlegung

Nach dem Schulungsmaterial des ISSB sind Unternehmen nicht verpflichtet, quantitative Informationen über erwartete oder aktuelle finanzielle Auswirkungen bereitzustellen, wenn diese Auswirkungen nicht separat identifizierbar sind oder wenn das Messunsicherheitsniveau so hoch ist, dass die daraus resultierenden Informationen nicht nützlich wären. Diese Situationen werden als praktische Einschränkungen anerkannt, und die Anleitung stellt klar, dass sie nicht vorübergehend sind – sie können je nach Art des Risikos und der internen Systeme des Unternehmens bestehen bleiben.

Zusätzlich stehen zwei Ausnahmen zur Verfügung. Unternehmen müssen keine Informationen offenlegen, wenn dies gesetzlich oder regulativ untersagt ist. Ebenso können Informationen über nachhaltigkeitsbezogene Chancen zurückgehalten werden, wenn diese geschäftlich sensibel sind. In beiden Fällen sollten Unternehmen dennoch einen qualitativen Kontext bereitstellen, um die Gesamtnützlichkeit der Offenlegungen zu erhalten.

Das ISSB betont, dass Unternehmen mangelnde Fähigkeiten nicht als Rechtfertigung für das Unterlassen von Offenlegungen nutzen können, wenn sie die Ressourcen haben, die notwendigen Kompetenzen zu erwerben oder zu entwickeln. Mit der Zeit, wenn die Kapazitäten verbessert werden, wird erwartet, dass die Offenlegungen weiterentwickelt werden und robustere sowie quantifizierte Informationen beinhalten.

Illustrative Anwendungsbeispiele aus verschiedenen Branchen

Das Schulungsmaterial enthält illustrative Beispiele, die zeigen, wie die Mechanismen der Verhältnismäßigkeit und Erleichterungen in der Praxis angewendet werden. Diese Beispiele decken Sektoren wie Bergbau, Einzelhandel, Landwirtschaft, Bauwesen und Informationstechnologie ab.

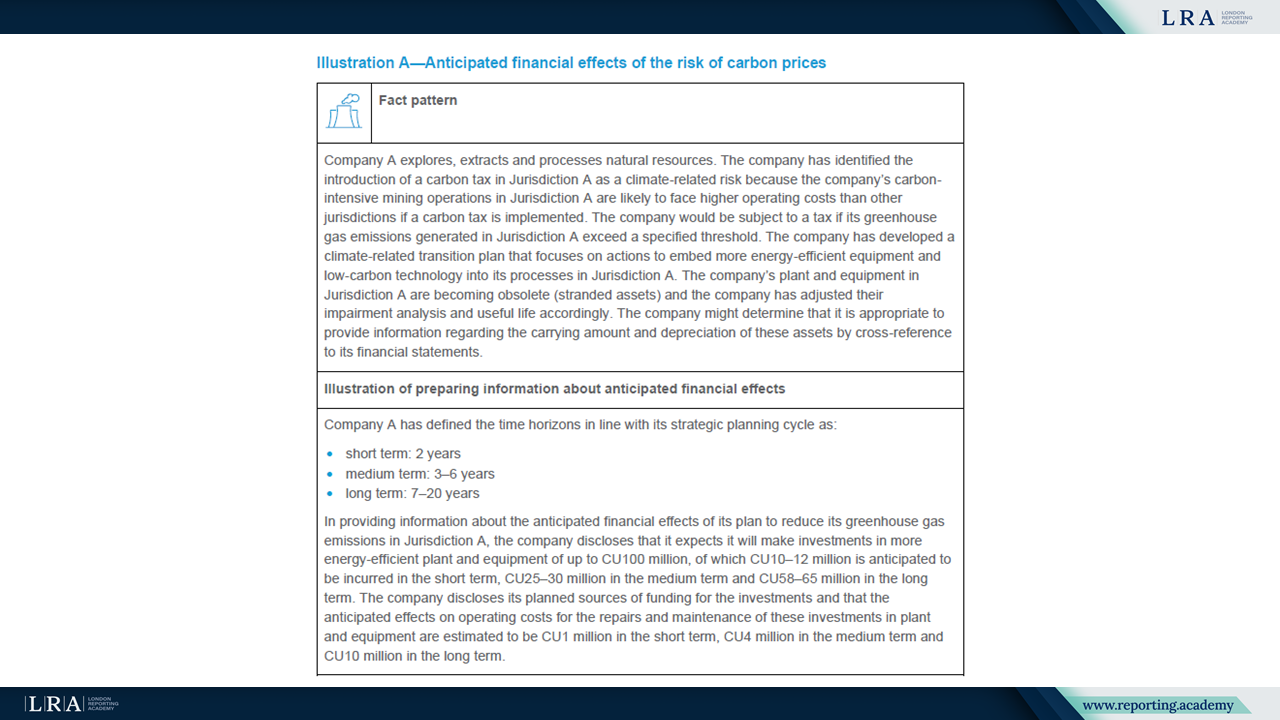

Ein Szenario betrifft ein Rohstoffabbauunternehmen, das Auswirkungen der CO2-Bepreisung erwartet. Das Unternehmen legt geplante Investitionen in kohlenstoffarme Ausrüstung offen und verknüpft diese mit Abschreibungen und Wertminderungen von Vermögenswerten. Ein weiteres Beispiel zeigt einen Einzelhändler, der erwartete Steigerungen der Hochwasserversicherungskosten quantifiziert, indem er historische Daten und interne Risikoanalysen heranzieht. In einem dritten Fall liefert ein Landwirtschaftsbetrieb mittelfristige Schätzungen steigender Inputkosten aufgrund von Wasserknappheit und weist darauf hin, dass langfristige Auswirkungen zu unsicher sind, um quantifiziert zu werden.

Andere Beispiele demonstrieren die zulässige Nutzung rein qualitativer Offenlegungen, wenn relevante Informationen nicht verfügbar sind oder wenn die Trennung von Auswirkungen von breiteren wirtschaftlichen Treibern nicht möglich ist.

Fazit: Abstimmung der Offenlegungspraxis auf die strategische Intention

Die Offenlegung erwarteter finanzieller Auswirkungen ist zentral, um Investoren die Bewertung der langfristigen Resilienz eines Unternehmens und seiner strategischen Reaktion auf nachhaltigkeitsbezogene Risiken und Chancen zu ermöglichen. Die Anleitung des ISSB macht deutlich, wie Berichtsersteller dieses Ziel auf verhältnismäßige und transparente Weise erreichen können, selbst wenn quantitative Schätzungen eine Herausforderung darstellen.

Vorbereitende Personen werden geraten, mit verfügbaren Informationen zu beginnen, zugrundeliegende Annahmen offenzulegen und ausreichend narrative Erläuterungen zu geben, um die erwarteten finanziellen Folgen zu erklären. Wo Schätzungen nicht möglich sind, bleiben qualitative Erklärungen unerlässlich.

Der ISSB verlangt keine Vorhersagegenauigkeit, erwartet jedoch, dass die Offenlegungen relevant, verlässlich und mit der umfassenderen Finanzberichterstattung des Unternehmens verknüpft sind. Mit zunehmenden Fähigkeiten und verbesserten Daten sollen die Offenlegungen anspruchsvoller werden, um das Verständnis der Investoren zu fördern und eine effiziente Kapitalallokation zu unterstützen.