Neue GRI-Standards für Klimawandel und Energie: Inhalt und Schlüsselpunkte

Die neuen GRI 102 und GRI 103 Standards setzen eine klare Richtung für Organisationen, die ihre Transparenz in der Berichterstattung zu Klimawandel und Energie verbessern möchten. Sie bieten abgestimmte Leitlinien, um Organisationen dabei zu unterstützen, den wachsenden Nachhaltigkeitserwartungen gerecht zu werden.

Global Reporting Initiative (GRI) hat zwei neue Themenstandards: GRI 102: Klimawandel 2025 und GRI 103: Energie 2025 veröffentlicht, die ab Januar 2027 gültig sind. Diese Standards erhöhen die Transparenz in der unternehmerischen Berichterstattung zu Klima- und Energiethemen und richten die Berichterstattungspraktiken an den globalen Klimazielen und wissenschaftlichen Erkenntnissen aus.

Integration mit IFRS S2: Klimabezogene Offenlegungen

Laut der gemeinsamen Erklärung der IFRS Foundation und GRI (Juni 2025) können Organisationen GRI 102: Klimawandel 2025 und IFRS S2 Klimabezogene Offenlegungen zusammen nutzen, um umfassend über Klimaauswirkungen, Risiken und Chancen zu berichten.

Diese Zusammenarbeit erfüllt die Bedürfnisse einer breiten Stakeholdergruppe, einschließlich Investoren. Organisationen, die nach beiden Standards berichten, können IFRS S2-Offenlegungen für Scope 1, 2 und 3 Treibhausgasemissionen verwenden, um die entsprechenden Anforderungen von GRI 102 zu erfüllen, vorausgesetzt die Emissionen werden gemäß dem Greenhouse Gas Protocol gemessen und korrekt referenziert.

GRI 102 ergänzt IFRS S2 außerdem durch die Abdeckung von Übergangsplänen, Anpassungsmaßnahmen und Auswirkungen des gerechten Übergangs mit Fokus auf soziale und ökologische Aspekte über finanzielle Risiken hinaus.

Dieses abgestimmte Rahmenwerk reduziert Doppelarbeit, verbessert die Transparenz und unterstützt entscheidungsrelevante Klimaberichterstattung, die mit den globalen Klimazielen übereinstimmt.

GRI 102: Klimawandel 2025

Dieser Standard kann von jeder Organisation angewendet werden, unabhängig von Größe, Art, Branche, Standort oder vorheriger Berichterstattungserfahrung, um ihre klimabezogenen Auswirkungen offenzulegen. Organisationen können Offenlegungen aus gültigen Gründen, wie Vertraulichkeit oder gesetzlichen Beschränkungen, auslassen, müssen diese Auslassungen jedoch im GRI-Inhaltsverzeichnis klar angeben und erläutern.

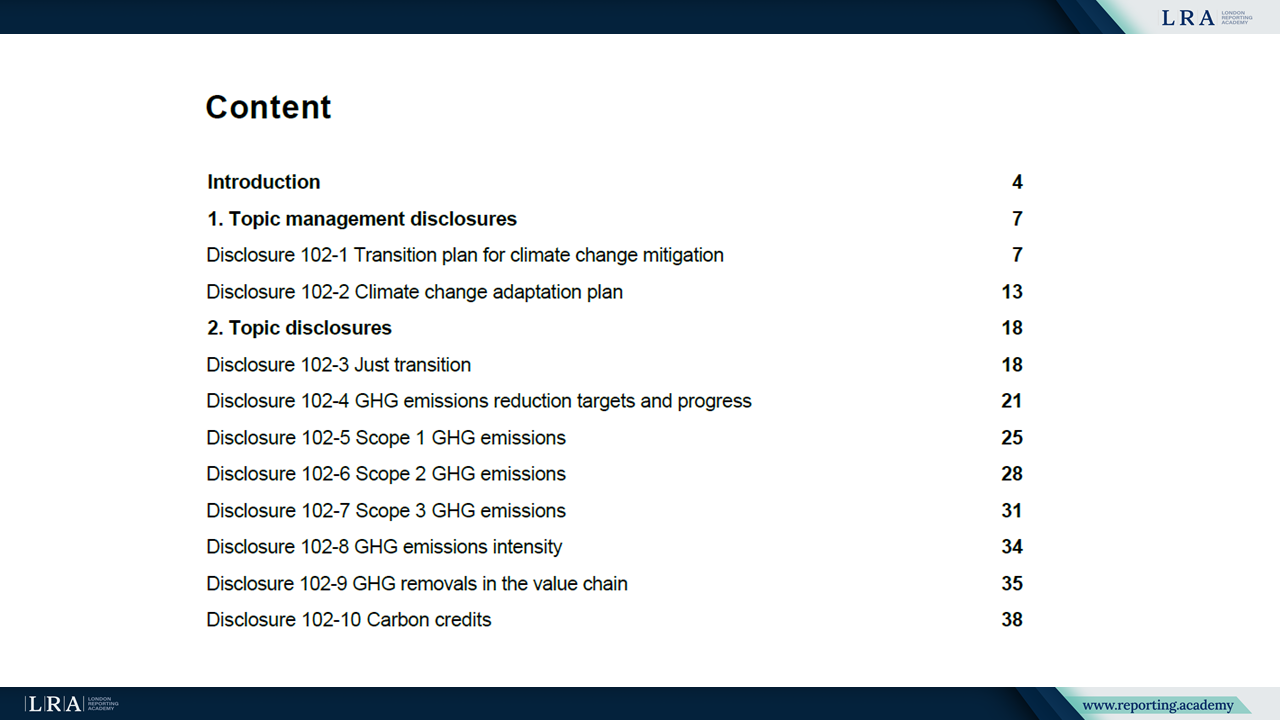

Quelle: GRI 102: Klimawandel 2025

Der GRI 102: Klimawandel 2025 Standard umfasst zehn Offenlegungen, die wesentliche Bereiche abdecken, wie Übergangs- und Anpassungspläne, gerechten Übergang, Reduktionsziele für THG-Emissionen, Scope 1, 2 und 3 Emissionen, THG-Emissionsintensität, Entnahmen und Kohlenstoffgutschriften. Er fordert Organisationen auf, ihre Klimatransitionspläne im Einklang mit wissenschaftlichen Erkenntnissen und Prinzipien des gerechten Übergangs offenzulegen, Anpassungsmaßnahmen an klimabezogene Risiken darzulegen sowie detaillierte THG-Emissionsdaten über die verschiedenen Scopes bereitzustellen, einschließlich Fortschritten bei Zielerreichungen und Einsatz von Kohlenstoffgutschriften. Dies gewährleistet eine umfassende klimabezogene Berichterstattung, die mit dem 1,5-°C-Ziel übereinstimmt.

GRI 103: Energie 2025

Ähnlich wie GRI 102 beginnt der GRI 103: Energie 2025 Standard mit einer allgemeinen Einführung, die für alle GRI-Themenstandards gilt. Das bedeutet, dass jede Organisation – unabhängig von Größe, Art, Branche, Standort oder vorheriger Berichtserfahrung – diesen Standard verwenden kann, um ihre energiebezogenen Auswirkungen zu berichten. Organisationen können Offenlegungen aus berechtigten Gründen wie Vertraulichkeit oder gesetzlichen Beschränkungen auslassen, müssen diese Auslassungen jedoch im GRI-Inhaltsverzeichnis deutlich angeben und erklären.

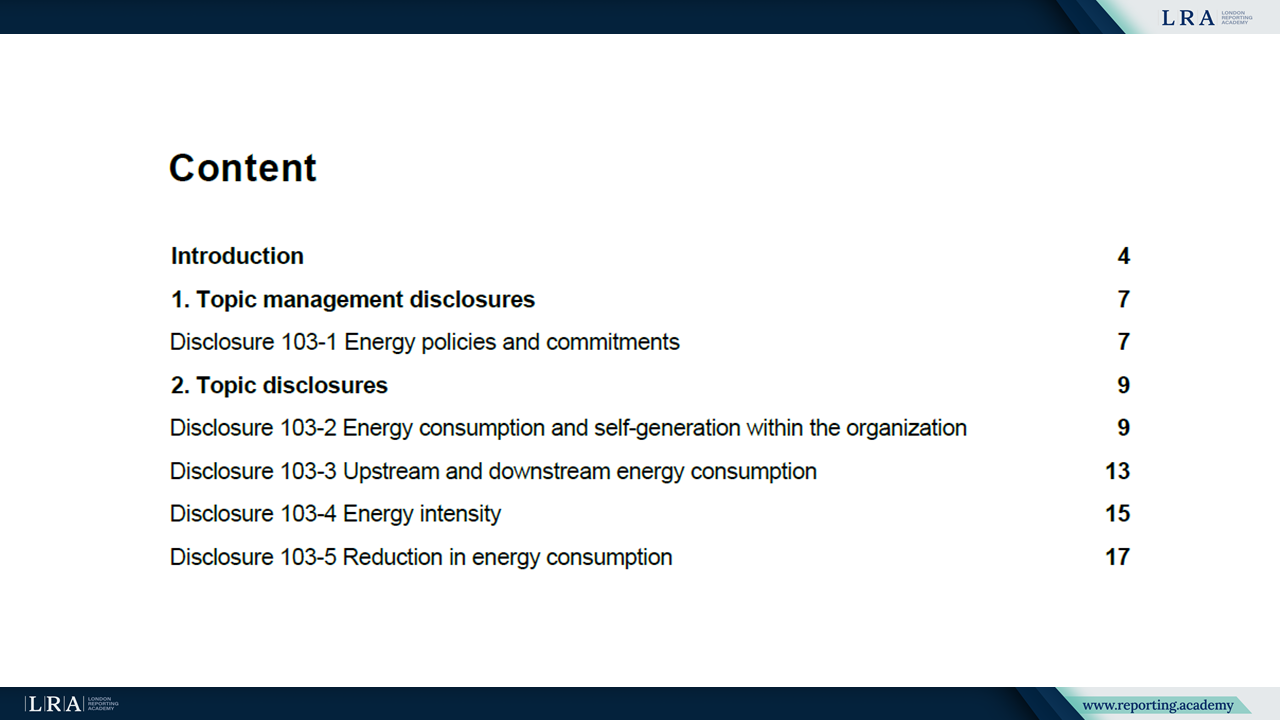

Quelle: Der GRI 103: Energie 2025

Der GRI 103: Energie 2025 Standard besteht aus fünf Offenlegungen:

- 103-1 Energiepolitik und -verpflichtungen

- 103-2 Energieverbrauch und Eigenproduktion innerhalb der Organisation

- 103-3 Energieverbrauch vor- und nachgelagerter Aktivitäten

- 103-4 Energieintensität

- 103-5 Reduktion des Energieverbrauchs

Er erfordert eine detaillierte Berichterstattung über den gesamten Brennstoff- und Stromverbrauch (erneuerbar und nicht erneuerbar), die Energieintensität sowie über Maßnahmen zur Reduzierung des Energieeinsatzes und berücksichtigt dabei auch Auswirkungen auf Menschen und Umwelt entlang der Wertschöpfungskette. Dieser Standard gewährleistet eine transparente, entscheidungsrelevante Energieberichterstattung im Einklang mit den Klimazielen.

Fazit

GRI 102 und GRI 103 schaffen klare, wissenschaftlich fundierte Rahmenwerke für die Berichterstattung über Klimawandel- und Energieauswirkungen. In Übereinstimmung mit globalen Standards wie IFRS S2 und dem Greenhouse Gas Protocol unterstützen sie transparente und vergleichbare Offenlegungen. Ab 2027 helfen diese Standards Organisationen dabei, den Anforderungen der Stakeholder gerecht zu werden und nachhaltige, gerechte Transformationen voranzutreiben.