Japan veröffentlicht Zeitplan der Unterschiede und Übereinstimmungstabelle zwischen SSBJ- und ISSB-Standards

Japan hat einen bedeutenden Schritt zur Angleichung seines nationalen Rahmens für Nachhaltigkeitsberichterstattung an globale Standards gemacht. Im März 2025 veröffentlichte der SSBJ zwei zentrale Referenzinstrumente, die die Entsprechung seiner neu herausgegebenen Standards zu den IFRS Sustainability Disclosure Standards verdeutlichen sollen.

Am 31. März 2025 veröffentlichte der Sustainability Standards Board of Japan (SSBJ) zwei wichtige Dokumente: den Schedule of Differences und die Table of Concordance, welche seine neu herausgegebenen Standards für Nachhaltigkeitsberichterstattung mit den IFRS Sustainability Disclosure Standards (ISSB Standards) abgleichen.

Überblick und Kontext

Nach der Gründung des International Sustainability Standards Board (ISSB) wurde der SSBJ im Juli 2022 ins Leben gerufen, um den japanischen Rahmen für Nachhaltigkeitsberichterstattung zu entwickeln und zur Entwicklung internationaler Standards beizutragen. Am 5. März 2025 veröffentlichte der SSBJ seine ersten drei Sustainability Disclosure Standards:

- Universeller Sustainability Disclosure Standard „Anwendung der Sustainability Disclosure Standards“ (der Anwendungsstandard)

- Thematischer Sustainability Disclosure Standard Nr. 1: Allgemeine Angaben (der allgemeine Standard)

- Thematischer Sustainability Disclosure Standard Nr. 2: Klimabezogene Angaben (der Klima-Standard)

Quelle: Pressemitteilung vom 5. März 2025; SSBJ.

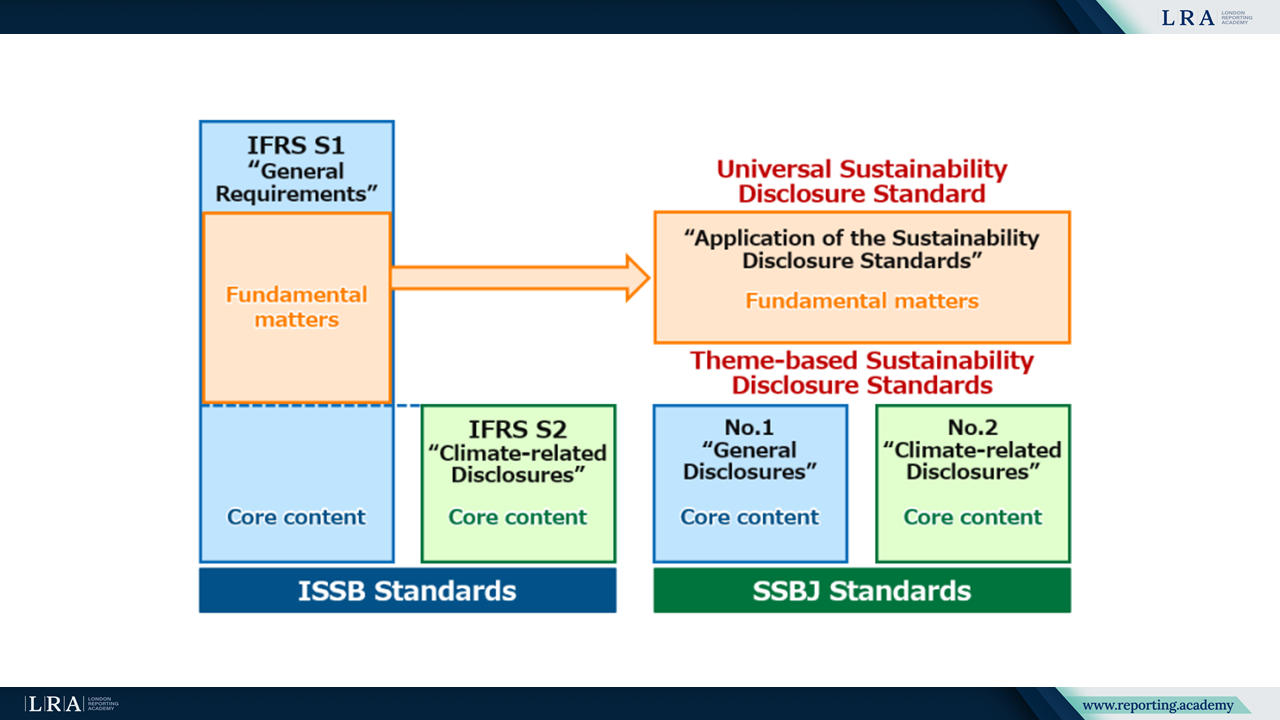

Zur Erleichterung der Anwendung hat der SSBJ den Standard, der dem IFRS S1 „Allgemeine Anforderungen an die Offenlegung nachhaltigkeitsbezogener Finanzinformationen“ des ISSB entspricht, in zwei Teile gegliedert. Der „Kerninhalt“ von IFRS S1, der Offenlegungen zu nachhaltigkeitsbezogenen Risiken und Chancen vorschreibt, wurde in den Allgemeinen Standard integriert. Die übrigen Anforderungen, die die Grundprinzipien für die Erstellung solcher Offenlegungen beschreiben, sind im Anwendungsstandard enthalten. Trotz dieser strukturellen Trennung gewährleistet die Anwendung aller drei SSBJ-Standards zusammen die Übereinstimmung mit den unter IFRS S1 angestrebten Offenlegungsergebnissen.

Wie bereits dargelegt, hat der SSBJ nun den Schedule of Differences und die Table of Concordance veröffentlicht, um die Einführung zu erleichtern und Klarheit über die Interoperabilität mit den ISSB-Standards zu schaffen. Diese Instrumente bieten praktische Einblicke in die Gemeinsamkeiten und Unterschiede zwischen den SSBJ-Standards und den IFRS S1 und S2 des ISSB.

Detaillierte Ausrichtung an ISSB-Standards

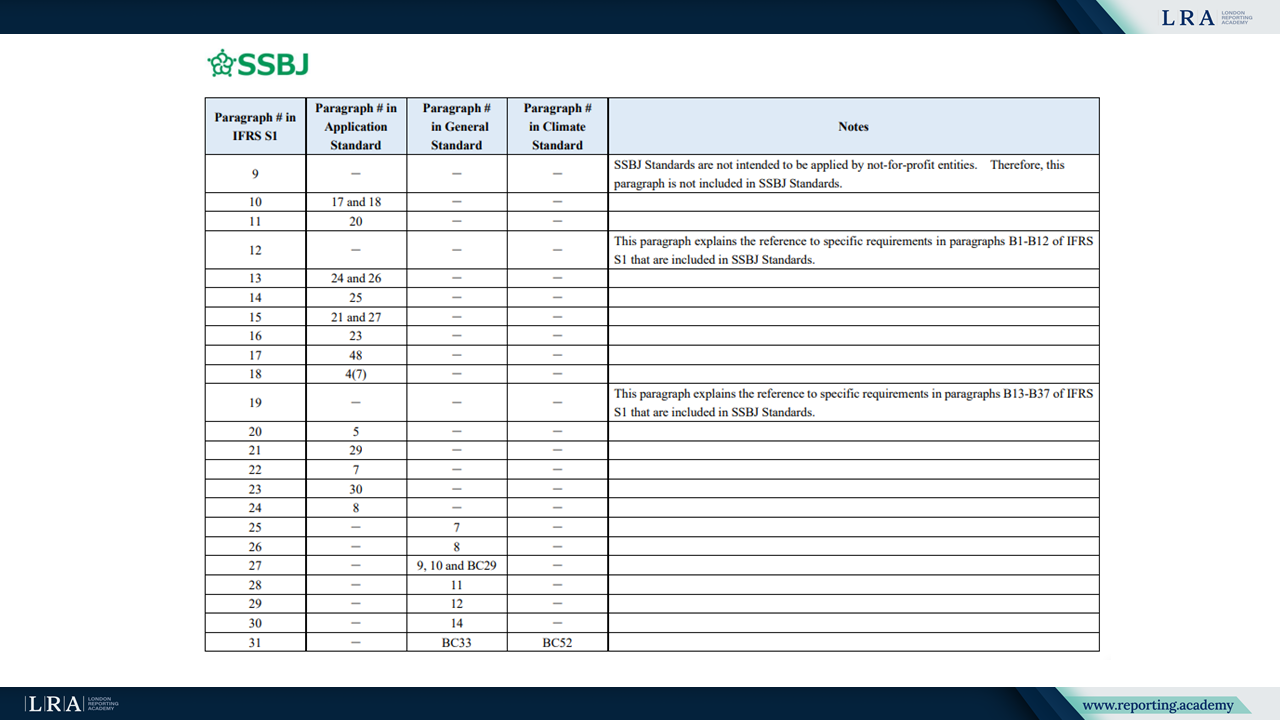

Die Übereinstimmungstabelle zeigt auf, ob – und wenn ja, wo – jeder Absatz der ISSB Standards in die SSBJ Standards übernommen wurde.

Quelle: Die Übereinstimmungstabelle; SSBJ.

Der Unterschiedsplan klassifiziert die Unterschiede zwischen den ISSB Standards und den SSBJ Standards in zwei Hauptgruppen:

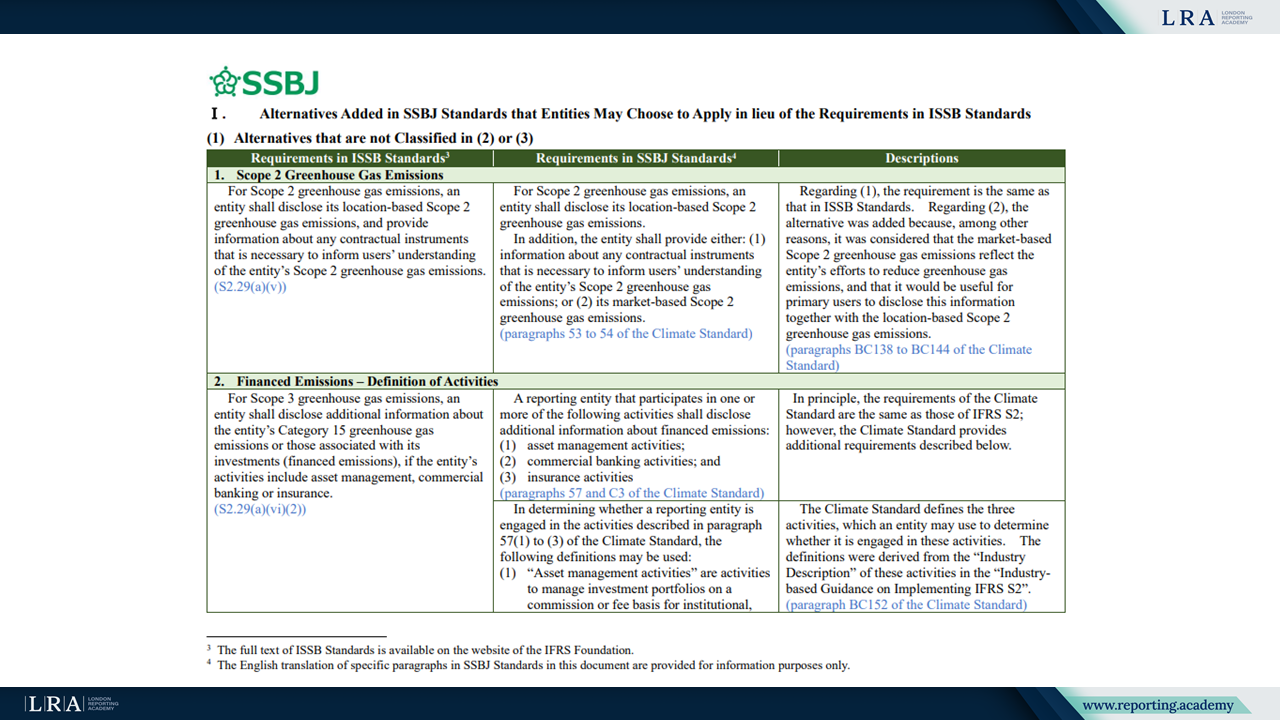

I. Optionen, die in den SSBJ Standards hinzugefügt wurden und die Unternehmen alternativ zu den ISSB-Anforderungen anwenden können, einschließlich:

- Optionen, die nicht unter (2) oder (3) klassifiziert sind;

- Optionen, die bereitgestellt wurden, um die Übereinstimmung mit japanischen Gesetzen und Vorschriften sicherzustellen;

- Optionen, die für Unternehmen entwickelt wurden, die die SSBJ Standards freiwillig anwenden.

II. Zusätzliche Anforderungen, die in den SSBJ Standards eingeführt wurden und nicht in den ISSB Standards enthalten sind.

Das Dokument behandelt eine Reihe von Themen, wie Scope 2- und finanzierte Emissionen, Ort und Zeitpunkt von Offenlegungen, Vergleichsinformationen, Vergütungspolitiken und branchenspezifische Klassifikationsrahmen.

Quelle: Der Unterschiedsplan; SSBJ.

Bemerkenswert ist, dass die SSBJ im Gegensatz zur ISSB ihre Begründungsgrundlage als Teil der verbindlichen Leitlinien betrachtet, die Unternehmen für die Einhaltung berücksichtigen müssen.

Nächste Schritte

Derzeit spezifizieren die SSBJ Standards weder den Anwendungsbereich noch den Zeitpunkt ihrer Anwendung. Sie wurden jedoch unter der Annahme entwickelt, dass sie letztlich für Unternehmen, die am Prime Market der Tokyo Stock Exchange notiert sind, verbindlich werden. Während Unternehmen, die nicht am Prime Market notiert sind, die Standards auch freiwillig oder im Einklang mit anderen regulatorischen Rahmenwerken anwenden können, wurden die Standards von der SSBJ nicht mit den spezifischen Bedürfnissen dieser Unternehmen entwickelt.

Unternehmen, die die SSBJ Standards übernehmen, ohne sich für die jurisdiktionsspezifischen Optionen zu entscheiden, können ebenfalls eine Ausrichtung an den ISSB Standards behaupten. Die Anwendung der Optionen gewährleistet jedoch nicht immer die vollständige Einhaltung der ISSB Standards.

Um internationale Vergleichbarkeit zu gewährleisten, wird die SSBJ die gemäß den SSBJ und ISSB Standards getätigten Offenlegungen weiterhin überwachen und gegebenenfalls Überarbeitungen der SSBJ Standards in Betracht ziehen.