IFRS Foundation veröffentlicht Leitlinien zum Klimaberichtswesen

Die IFRS Foundation hat neue Leitlinien veröffentlicht, die klimabezogene Offenlegungen für Unternehmen vereinfachen. Unternehmen können sich im ersten Jahr der Anwendung der ISSB-Standards ausschließlich auf Klimarisiken konzentrieren und so Transparenz und Compliance sicherstellen. Dieser Ansatz stärkt nicht nur das Vertrauen der Investoren, sondern erhöht auch die Wettbewerbsfähigkeit auf dem Markt. Mit diesen Aktualisierungen wird die Berichterstattung weltweit klarer und vergleichbarer, sodass Unternehmen im sich entwickelnden Nachhaltigkeitsumfeld einen Vorsprung behalten.

Im Januar 2025 hat die IFRS Foundation die Leitlinie Applying IFRS S1 when disclosing only climate-related information under IFRS S2 veröffentlicht. Das Dokument ist darauf ausgelegt, Unternehmen bei der Verbesserung der Transparenz und der Stärkung des Investorenvertrauens zu unterstützen.

Die neuen Leitlinien erläutern die Kernanforderungen des Standards. Sie zeigen auf, wie Unternehmen einen globalen Mindeststandardansatz für nachhaltigkeitsbezogene Offenlegungen übernehmen, Klimarisiken und -chancen in die Finanzberichterstattung integrieren und ihre Offenlegungen mit den regulatorischen Anforderungen verschiedener Rechtsordnungen in Einklang bringen können.

Übersicht über Schulungsmaterialien: Einhaltung von IFRS S1 und IFRS S2

Das International Sustainability Standards Board (ISSB) unterstützt Unternehmen aktiv bei der Erfüllung der Offenlegungsanforderungen für nachhaltigkeitsbezogene Risiken, einschließlich Klimarisiken. Im Juni 2023 veröffentlichte das ISSB seine ersten beiden Standards: IFRS S1 – Allgemeine Anforderungen an die Offenlegung nachhaltigkeitsbezogener Finanzinformationen und IFRS S2 – Klimabezogene Offenlegungen. Diese Standards traten am 1. Januar 2024 in Kraft und ihre Anwendung gewinnt zunehmend an Bedeutung für Organisationen, die globale Nachhaltigkeitsstandards erfüllen wollen.

Zweck des Schulungsmaterials

Das Material soll Unternehmen dabei helfen zu verstehen, wie IFRS S1 anzuwenden ist, wenn ausschließlich über klimabezogene Risiken und Chancen gemäß IFRS S2 berichtet wird. Es spiegelt den Übergangsansatz des ISSB wider, der es Unternehmen ermöglicht, sich zunächst auf klimabezogene Offenlegungen zu konzentrieren, bevor sie ihre Berichterstattung auf weitere Nachhaltigkeitsrisiken ausweiten.

Jurisdiktionsbezogene und freiwillige Überlegungen

IFRS S1 und IFRS S2 sind darauf ausgelegt, die Vergleichbarkeit der globalen Nachhaltigkeitsberichterstattung insbesondere im Hinblick auf klimabezogene Risiken zu verbessern. Während diese Standards in nationale Vorschriften integriert werden, können einige Rechtsgebiete zunächst nur klimabezogene Offenlegungen verlangen, mit Plänen zur späteren Erweiterung des Umfangs. Unternehmen können IFRS S1 und S2 auch freiwillig übernehmen und sich dabei auf Klimaberichterstattungen konzentrieren, wenn sie dies wünschen.

Der ‚Klimafokus‘-Ansatz

In Anerkennung der Herausforderungen hinsichtlich Datenverfügbarkeit und organisatorischer Vorbereitung hat das ISSB eine vorübergehende Erleichterung eingeführt. Im ersten Jahr der Anwendung der ISSB-Standards können sich Unternehmen ausschließlich auf klimabezogene Offenlegungen konzentrieren. Dieser Ansatz ermöglicht es Organisationen, sich mit den Standards vertraut zu machen, bevor sie ihre Berichterstattung auf weitere Nachhaltigkeitsrisiken ausweiten.

Nach diesem Ansatz müssen Unternehmen klima-bezogene Risiken und Chancen entsprechend IFRS S2 offenlegen, wobei relevante Abschnitte von IFRS S1, die sich speziell auf Klimainformationen beziehen, angewandt werden.

Quelle: Die IFRS-Leitlinien Anwendung von IFRS S1 bei der Offenlegung ausschließlich klima-bezogener Informationen gemäß IFRS S2

Trotz des eingeschränkten Umfangs des „Klimavors-prinzips“ können Unternehmen, die dazu bereit sind, auch breitere, nachhaltigkeitsbezogene Risiken offenlegen. Um jedoch vollständig den ISSB-Standards — sowohl IFRS S1 als auch IFRS S2 — zu entsprechen, müssen Unternehmen die Einhaltung beider Standards sicherstellen.

Anwendbarkeit von IFRS S1 im „Klimavors-Prinzip“ der Berichterstattung

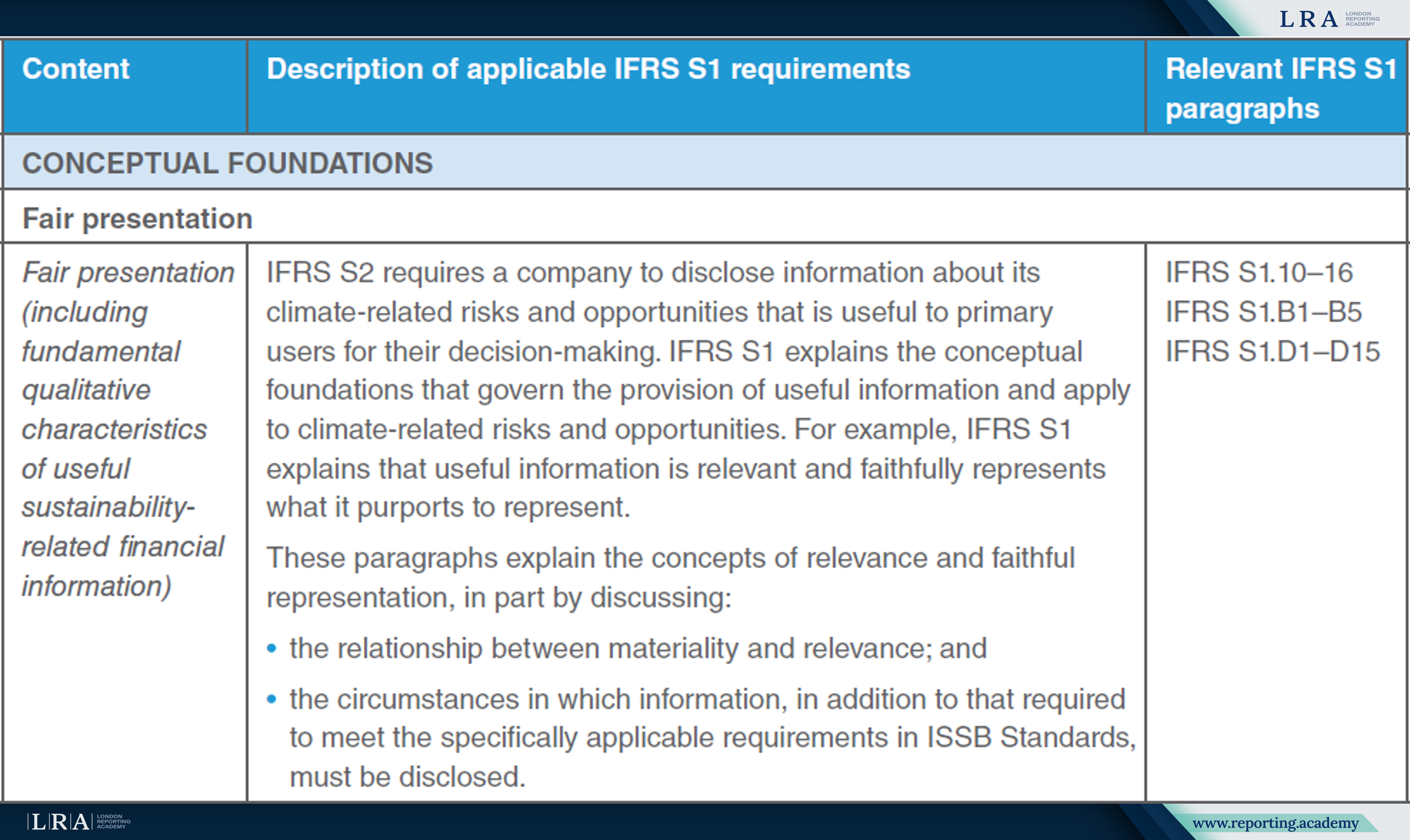

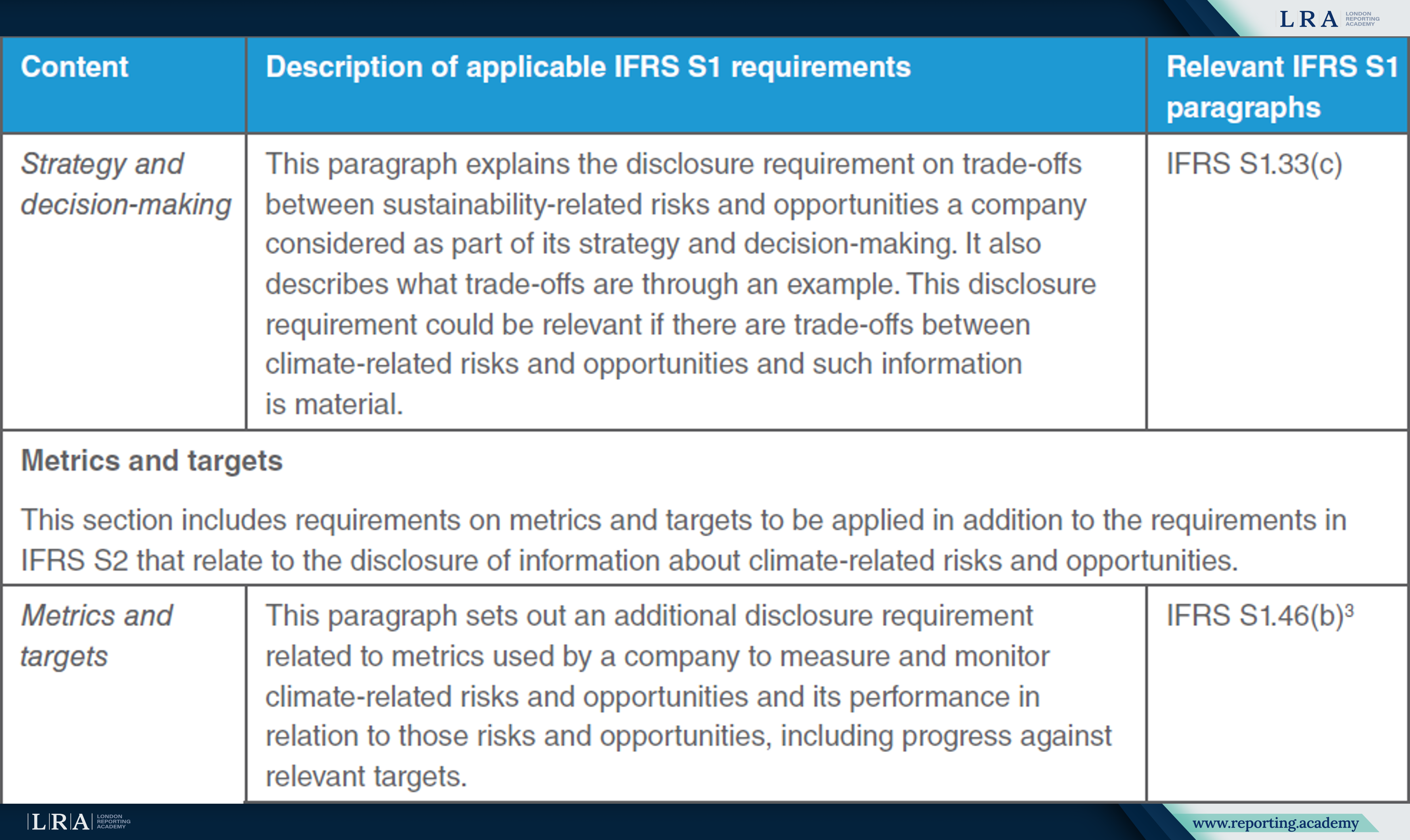

Das Schulungsmaterial erläutert die Anforderungen von IFRS S1, die erfüllt sein müssen, wenn ein Unternehmen ausschließlich klima-bezogene Informationen gemäß IFRS S2 berichtet. Diese Anforderungen umfassen:

- Umsichtige Darstellung – Unternehmen müssen sicherstellen, dass die offengelegten Informationen relevant sind, ihre Situation korrekt widerspiegeln und den Prinzipien der Wesentlichkeit und Klarheit entsprechen;

- Wesentlichkeitsbewertung – Unternehmen müssen die Bedeutung klima-bezogener Informationen im jeweiligen Einzelfall bewerten, um sicherzustellen, dass wesentliche Daten nicht ausgelassen werden;

- Verknüpfte Informationen – Unternehmen müssen offenlegen, wie klima-bezogene Risiken und Chancen mit übergeordneten Geschäftsstrategien und der Finanzberichterstattung interagieren, um Konsistenz über die Offenlegungen hinweg zu gewährleisten;

- Strategie und Risikomanagement – Organisationen sollten Informationen dazu bereitstellen, wie ihre Strategie und ihr Risikomanagement Klimaherausforderungen adressieren, einschließlich der potenziellen Auswirkungen dieser Risiken auf den Geschäftsbetrieb, die finanzielle Leistungsfähigkeit und die langfristige Perspektive;

- Metriken und Ziele – Unternehmen müssen die Metriken offenlegen, die verwendet werden, um klima-bezogene Risiken und Chancen zu messen, sowie die Ziele, die gesetzt wurden, um diese Risiken effektiv zu steuern und zu mindern.

Quelle: Die IFRS-Leitlinien Anwendung von IFRS S1 bei der Offenlegung ausschließlich klima-bezogener Informationen gemäß IFRS S2

Sobald diese Anforderungen erfüllt sind, sollten Unternehmen sicherstellen, dass klima-bezogene Offenlegungen konsistent und integriert mit weiteren Elementen der Finanzberichterstattung sind. Es ist wesentlich, dass die Offenlegungen sowohl aktuelle als auch langfristige klima-bezogene Auswirkungen widerspiegeln und Investoren sowie Stakeholdern einen umfassenden Überblick über potenzielle Risiken und Chancen bieten.

Markus Wiener, Mitglied der Sustainability Advisory Group bei der IFRS Foundation, betonte, dass die Einführung von IFRS S2 ein entscheidender Schritt für Unternehmen zur Verbesserung der Qualität der Klimaberichterstattung sein wird. Seiner Ansicht nach hilft der Standard Unternehmen nicht nur dabei, klima-bezogene Risiken zu identifizieren und zu steuern, sondern schafft auch die Grundlage für fundiertere strategische Entscheidungen und fördert langfristige Widerstandsfähigkeit sowie Investitionsattraktivität.

Geschäftliche Auswirkungen

Die Einführung von ISSB-Standards, insbesondere IFRS S2, erfordert von Unternehmen, ihre Berichterstattungspraktiken anzupassen, um internationale Anforderungen zu erfüllen und die Transparenz zu erhöhen. Die neuen Leitlinien erleichtern diesen Übergang, indem sie klare und praxisnahe Empfehlungen bieten, die Unternehmen bei der effektiven Umsetzung der Standards unterstützen und Compliance-Risiken minimieren.

Für Unternehmen stärkt die Ausrichtung an ISSB-Standards das Vertrauen der Investoren, da eine transparente Berichterstattung zu klima-bezogenen Risiken ihre Position auf den Finanzmärkten festigt und sie für Investoren attraktiver macht. Die Leitlinien bieten zudem einen strukturierten Ansatz sowie vorübergehende Erleichterungsmaßnahmen, die Organisationen eine schrittweise Anpassung ermöglichen und die Herausforderungen bei der Integration klima-bezogener Offenlegungen in die Finanzberichterstattung verringern. Darüber hinaus können Unternehmen, die ISSB-Standards proaktiv anwenden, ihren Ruf als verantwortungsbewusste Marktteilnehmer stärken und sich einen Wettbewerbsvorteil in einem Umfeld verschaffen, in dem Nachhaltigkeit zunehmend Priorität hat.

Da globale Regulierungsbehörden die ISSB-Standards in nationale Rahmenwerke integrieren, müssen Unternehmen diesen regulatorischen Entwicklungen stets einen Schritt voraus sein. Die Leitlinien und Schulungsmaterialien der IFRS Foundation dienen als wertvolle Ressourcen, die Unternehmen nicht nur dabei unterstützen, regulatorische Risiken zu mindern, sondern auch ihre Marktposition zu stärken, das Vertrauen der Investoren zu erhöhen und die langfristige Wettbewerbsfähigkeit zu verbessern.