GRI reagiert auf den Implementierungsprozess der kalifornischen Klimaberichterstattung

Während Kalifornien mit der Umsetzung bahnbrechender Gesetze zur Klimaberichterstattung voranschreitet, hat sich die Global Reporting Initiative (GRI) mit Empfehlungen zur Stärkung der Übereinstimmung mit internationalen Berichtssystemen zu Wort gemeldet.

Die Global Reporting Initiative (GRI), der weltweit am häufigsten genutzte Standardsetzer für Nachhaltigkeitsberichterstattung, hat ihre Stellungnahme an das California Air Resources Board (CARB) bezüglich der Umsetzung der Senate Bills 253 und 261, geändert durch SB 219, übermittelt. Diese wegweisenden Gesetze zur Klimaberichterstattung führen neue Berichtspflichten für große Unternehmen mit Aktivitäten in Kalifornien ein, mit Schwerpunkt auf Treibhausgas (THG)-Emissionen (SB 253) und klimabezogenen finanziellen Risiken (SB 261).

In ihrer offiziellen Stellungnahme betont GRI, dass das Reporting der Impact-Materialität eine wesentliche Ergänzung zur Finanziellen Materialität darstellt. Ein Berichtsansatz, der sowohl die Auswirkungen unternehmerischer Aktivitäten auf Wirtschaft, Umwelt und Gesellschaft als auch die Übersetzung von Nachhaltigkeitsthemen in finanzielle Risiken und Chancen berücksichtigt, bietet umfassendere und entscheidungsrelevante Informationen für Investoren, politische Entscheidungsträger und andere Stakeholder. Diese doppelte Perspektive ermöglicht Einblicke in unternehmerische Beiträge zu Klimazielen und hebt Nachhaltigkeitsauswirkungen hervor, die finanziell relevant sind oder werden können.

Die wichtigsten Empfehlungen von GRI an das CARB

Die Stellungnahme von GRI unterstreicht die Bedeutung der Interoperabilität zwischen den kalifornischen Offenlegungsregeln und globalen Nachhaltigkeitsrahmenwerken, einschließlich der GRI Standards, ISSB Standards und der European Sustainability Reporting Standards (ESRS). Insbesondere schlägt GRI vor:

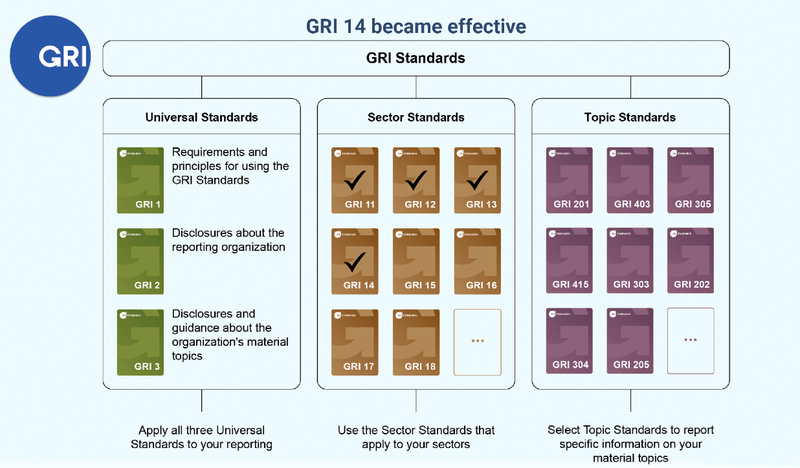

- Anerkennung der GRI-Offenlegungen gemäß SB 253: GRI empfiehlt, dass das CARB emissionsbezogene Offenlegungen, die nach seinen Klimastandards erstellt wurden – wie GRI 305: Emissionen (kürzlich aktualisiert zu GRI 102: Klimawandel) – als konform mit SB 253 anerkennt. Da sowohl die GRI Standards als auch SB 253 auf dem Greenhouse Gas Protocol basieren, einschließlich der Corporate Accounting and Scope 3 Value Chain Standards, würde diese Angleichung die Kohärenz zwischen Rechtsordnungen erhöhen und doppelte Berichterstattung verringern. Angesichts der erheblichen Anzahl an US-Börsennotierten Unternehmen, die GRI bereits verwenden, würde eine solche Anerkennung die Einhaltungspflichten erleichtern.

- Einbeziehung von GRI-konformen Offenlegungen nach SB 261: GRI schlägt vor, dass CARB Unternehmen dazu ermutigt, GRI-Klimaoffenlegungen in ihre SB 261 Berichte zu klimabezogenen finanziellen Risiken aufzunehmen. Dies würde den berichtspflichtigen Unternehmen erlauben, eine umfassendere Sicht auf kurz-, mittel- und langfristige Klimastrategien zu präsentieren und die Angleichung an internationale Rahmenwerke wie ESRS E1 (Klimawandel) fördern.

Förderung globaler Interoperabilität und Reduzierung der Berichtslast

GRI weist darauf hin, dass 872 von 2.340 großen US-Unternehmen bereits seine Standards anwenden – eine Annahmequote von etwa 37%. Angesichts der wachsenden globalen Dynamik in Bezug auf verpflichtende ESG-Offenlegungen ermutigt GRI das CARB, die Berichterstattung gemäß GRI und ISSB Standards als gültige Konformitätspfade zuzulassen, um administrative Aufwände zu reduzieren und regulatorische Konsistenz zu fördern.

Die Organisation hebt zudem die bevorstehende digitale Infrastruktur hervor, einschließlich einer neuen XBRL-basierten Nachhaltigkeitstaxonomie, die maschinenlesbare und interoperable Berichterstattung zwischen Rechtsordnungen erleichtern wird.

Vorbereitung auf eine globale Konvergenz in der ESG-Berichterstattung

GRI bekräftigt die Notwendigkeit einer Angleichung an die sich entwickelnden internationalen Standards. Es wird darauf hingewiesen, dass das "Doppel-Materialitäts"-Modell der CSRD – die Kombination von Finanzrisiko- und Auswirkungsberichterstattung – zum globalen Maßstab wird. Unternehmen, die "Geschäfte in Kalifornien tätigen", könnten ab 2029 ebenfalls den Anforderungen der CSRD unterliegen, was den Wert einer Harmonisierung weiter unterstreicht.

GRI kommt zu dem Schluss, CARB dazu aufzufordern, einen regelmäßigen Überprüfungsmechanismus einzurichten, um eine kontinuierliche Übereinstimmung mit internationalen Normen zu gewährleisten und eine regulatorische Fragmentierung zu vermeiden. Die Organisation sieht die Auswirkungsmaterialität nicht nur als Ergänzung zur finanziellen Materialität, sondern als wesentlich für das vollständige Verständnis der unternehmerischen Exponierung gegenüber sowie der Verantwortung für klimabezogene Risiken und Auswirkungen.

"Wir erachten die Interoperabilität zwischen den Klimaberichtspflichten Kaliforniens, GRI, ISSB und anderen führenden Rahmenwerken als unerlässlich," heißt es in der Stellungnahme, "um eine umfassendere Berichterstattung sicherzustellen, Berichterstattungskosten zu minimieren und die globale Relevanz der kalifornischen Berichterstattung zu bewahren."