Globaler Fortschritt bei Unternehmensklimaberichten: Zentrale Erkenntnisse

Ein kürzlich vom IFRS Foundation vorgelegter Bericht an den Financial Stability Board (FSB) hebt bedeutende Fortschritte sowohl bei verpflichtenden als auch freiwilligen klimabezogenen Unternehmensberichten hervor. Er konzentriert sich darauf, wie Unternehmen ihre Berichterstattung an die Empfehlungen der Task Force on Climate-related Financial Disclosures (TCFD) angepasst haben.

Nach der Auflösung der TCFD im Jahr 2023 übernahm das IFRS Foundation die Verantwortung für die Überwachung des Fortschritts bei klimabezogenen Offenlegungen. Der Bericht unterstreicht die weltweit zunehmende Dynamik in der Klimatransparenz, insbesondere im Hinblick auf die Übernahme der ISSB-Standards und deren Einfluss auf nachhaltigkeitsbezogene Berichte in verschiedenen Rechtsordnungen.

Zentrale Ergebnisse

Umfassende Übernahme der ISSB-Standards

- Über 1.000 Unternehmen haben die ISSB-Standards bereits in ihren Nachhaltigkeitsberichten referenziert, was die wachsende globale Anerkennung der Notwendigkeit klarer klimabezogener Offenlegungen widerspiegelt.

- 30 Rechtsordnungen erzielen bedeutende Fortschritte bei der Implementierung der ISSB-Standards in ihren gesetzlichen und regulatorischen Rahmen, um eine größere Einheitlichkeit in der Berichterstattung zu gewährleisten.

Ausrichtung an den TCFD-Empfehlungen

- Eine starke Mehrheit von 82 % der Unternehmen hat Informationen veröffentlicht, die mit mindestens einer der 11 TCFD-Empfehlungen in Einklang stehen.

- Jedoch erfüllen weniger als 3 % alle 11 Kriterien vollständig, was Lücken in den Offenlegungen zu Governance, Strategie, Risikomanagement und Kennzahlen/Zielen für Klimarisiken aufzeigt. Diese unvollständige Berichterstattung deutet darauf hin, dass Investoren möglicherweise entscheidende Informationen fehlen, um klimabezogene Risiken effektiv zu bewerten und zu bepreisen.

Quelle: Vorschau des erstmals erscheinenden Jurisdiktionsleitfadens zur Einführung oder sonstigen Verwendung der ISSB-Standards, November 2024

Jurisdiktionsbezogene Entwicklungen

Eine Analyse, die von der IFRS Foundation durchgeführt wurde, hebt die wichtigsten Merkmale in den regulatorischen Rahmenbedingungen dieser Jurisdiktionen hervor:

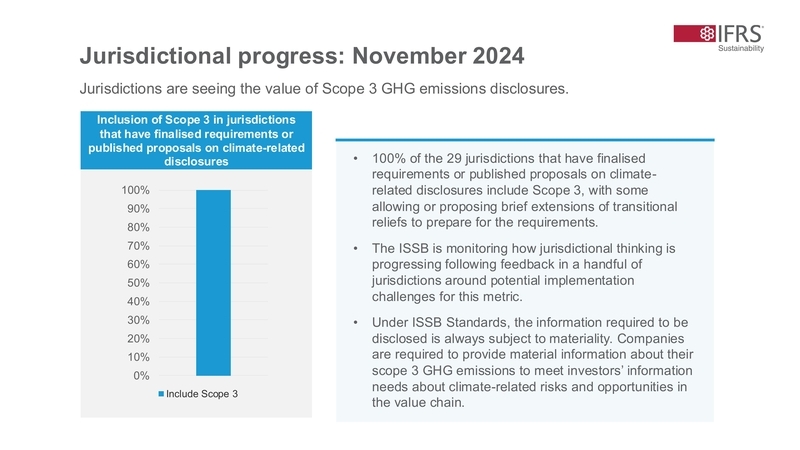

- Offenlegung der Scope-3-Emissionen: Fast alle Jurisdiktionen (29) haben Anforderungen zur Offenlegung der Scope-3-Treibhausgasemissionen aufgenommen, wobei einige Übergangsregelungen bieten, um Unternehmen bei der Vorbereitung zu unterstützen.

Quelle: Vorschau des erstmals erscheinenden Jurisdiktionsleitfadens zur Einführung oder sonstigen Verwendung der ISSB-Standards, November 2024

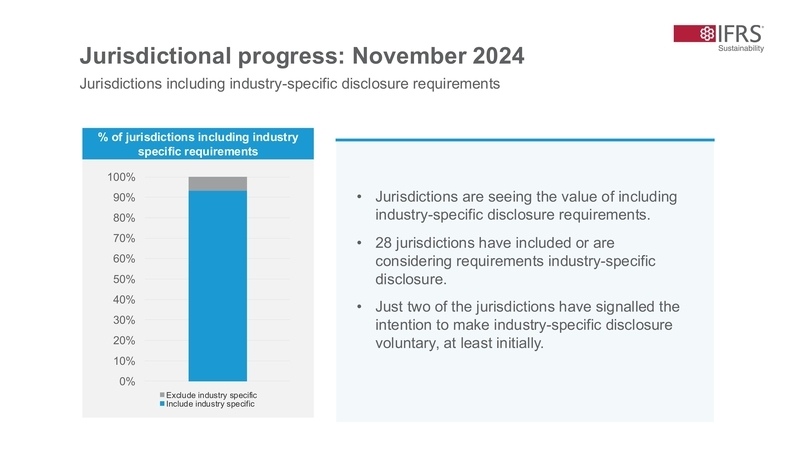

- Branchenspezifische Offenlegung: 28 Jurisdiktionen haben branchenspezifische Offenlegungspflichten eingeführt oder erwägen deren Einführung, um sicherzustellen, dass Nachhaltigkeitsberichte sektorspezifisch relevant und vergleichbar sind.

Quelle: Vorschau des erstmals erscheinenden Jurisdiktionsleitfadens zur Einführung oder sonstigen Verwendung der ISSB-Standards, November 2024

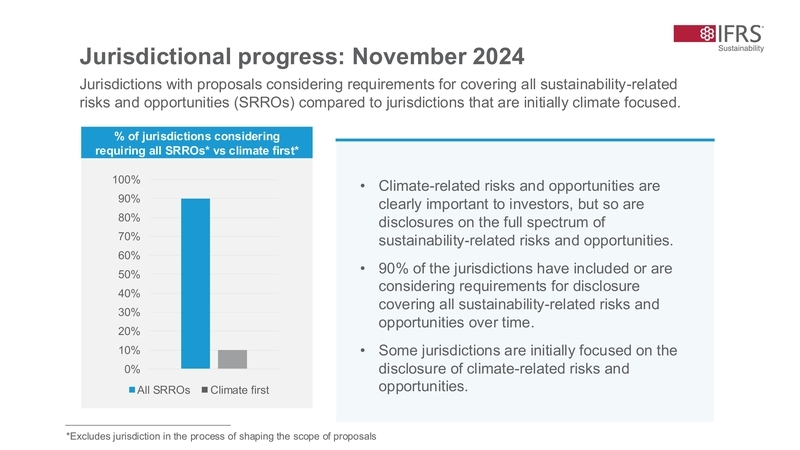

- Umfassende Nachhaltigkeitsberichterstattung: 90 % der Jurisdiktionen streben an, Offenlegungen zum gesamten Spektrum nachhaltigkeitsbezogener Risiken und Chancen einzubeziehen, mit einem anfänglichen Fokus auf klimabezogene Themen.

Quelle: Vorschau des erstmals erscheinenden Jurisdiktionsleitfadens zur Einführung oder sonstigen Verwendung der ISSB-Standards, November 2024

Dieser Hintergrund unterstreicht die Bedeutung der regulatorischen Übernahme der ISSB Standards, nach deren Billigung durch IOSCO im Juli 2023. Der Übergang von empfohlenen zu verpflichtenden Offenlegungen wird voraussichtlich die Verfügbarkeit robuster und wesentlicher nachhaltigkeitsbezogener Informationen für die globalen Kapitalmärkte erhöhen.

Herausforderungen und Anliegen der Stakeholder

Obwohl Fortschritte erkennbar sind, äußern Stakeholder, einschließlich Investoren und multinationaler Unternehmen, Bedenken hinsichtlich der regulatorischen Fragmentierung. Viele Stakeholder plädieren für eine Angleichung an den globalen Mindeststandard der ISSB Standards, um sicherzustellen, dass Unternehmen, die in mehreren Jurisdiktionen tätig sind, nicht durch unterschiedliche Berichtspflichten belastet werden. Dieser Ansatz würde den Offenlegungsprozess vereinfachen und effizienter sowie global konsistent gestalten.

Branchenspezifische Standards und Integration von SASB

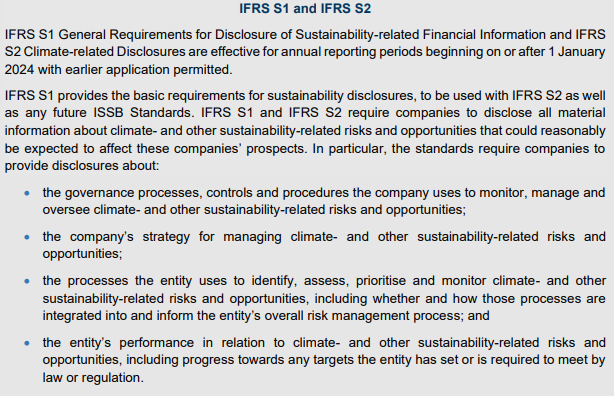

Ein zentrales Ergebnis des Berichts ist die zunehmende Bedeutung branchenspezifischer Offenlegungen, die derzeit von vielen Jurisdiktionen integriert werden. Dies steht im Einklang mit den SASB Standards, die weiterhin der einzige weltweit etablierte Satz umfassender branchenspezifischer Nachhaltigkeitsberichterstattungsstandards sind. Diese Offenlegungen sind entscheidend für die Verbesserung der Qualität und Vergleichbarkeit klimabezogener Berichte und stellen sicher, dass Unternehmen die IFRS S1-Allgemeinanforderungen für nachhaltigkeitsbezogene Finanzberichterstattung einhalten.

Financial Stability Board hat seinen Fortschrittsbericht 2024 zu Erreichen konsistenter und vergleichbarer klimabezogener Offenlegungen veröffentlicht, der die wichtigsten Erkenntnisse aus dem Bericht der IFRS Foundation zusammenfasst.

Quelle: FSB-Bericht 2024, Erreichen konsistenter und vergleichbarer klimabezogener Offenlegungen

Nächste Schritte:

- Angleichung und Überwachung:

Die Sicherstellung der Angleichung der Jurisdiktionen an die ISSB Standards ist entscheidend, um weltweit vergleichbare Offenlegungen zu erreichen. Der Fortschritt sollte genau überwacht werden. - Stärkung der Prüfungssicherheit:

Die Etablierung robuster Prüfungsmechanismen zur Verbesserung von Vertrauen und Zuverlässigkeit klimabezogener Finanzinformationen sollte weiterhin Priorität haben. - Fragmentierung angehen:

Die Bemühungen sollten fortgesetzt werden, um die Anforderungen der unterschiedlichen Rechtsordnungen zu harmonisieren, um die Risiken der Fragmentierung zu verringern und sowohl den Erstellern als auch den Nutzern von Nachhaltigkeitsinformationen zugutekommen. - Anpassung an Dynamik:

Angesichts der sich wandelnden Natur klimabezogener und nachhaltigkeitsbezogener Themen ist eine fortlaufende Verfeinerung der Standards und Praktiken entscheidend, um den Informationsbedarf der Anspruchsgruppen effektiv zu erfüllen.

Diese Schritte unterstreichen die Bedeutung der globalen Zusammenarbeit und der regulatorischen Angleichung zur Förderung einer nachhaltigkeitsbezogenen Finanzberichterstattung.