GHG Protocol veröffentlicht den Landsektor- und Entfernungsstandard

Unternehmens-Treibhausgasinventare könnten konsistentere Methoden benötigen, um landbasierte Auswirkungen und Entfernungen angemessen abzubilden. Der Landsektor- und Entfernungsstandard (LSR) legt fest, wie diese Themen im Rahmen der GHG Protocol-Unternehmensinventarberichterstattung behandelt werden, einschließlich Anforderungen an Grenzen, Rückverfolgbarkeit und separate Offenlegung, sofern relevant.

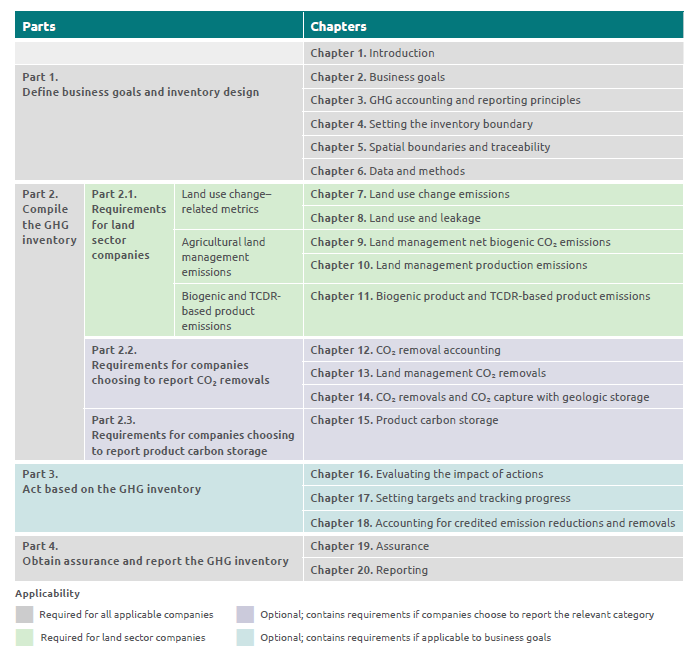

GHG Protocol hat den Landsektor- und Entfernungsstandard (LSR) veröffentlicht, der als erster globaler Standard für die unternehmensbezogene Bilanzierung von Emissionen und Entfernungen im Landsektor innerhalb von Treibhausgasinventaren beschrieben wird. Die Ankündigung stellt das Dokument als Antwort auf eine langjährige Lücke in der unternehmerischen Klimabilanzierung für landwirtschaftliche Flächennutzung und entstehende CO 2-Entfernungstechnologien dar, einschließlich direkter Luftabscheidung und CO 2-Abscheidung mit geologischer Speicherung.

Der Standard wird als Version 1.0 mit einem Genehmigungsdatum vom 01. Oktober 2025, einem Veröffentlichungsdatum vom 30. Januar 2026 und einem Inkrafttretensdatum vom 01. Januar 2027 veröffentlicht und wird bis 2030 überprüft.

Wie der Standard in die unternehmerische Treibhausgasberichterstattung passt

Der LSR-Standard wird als Ergänzung zum GHG Protocol Corporate Accounting and Reporting Standard und zum Corporate Value Chain (Scope 3) Accounting and Reporting Standard positioniert. Er ist für die jährliche, auf Unternehmensebene basierende Treibhausgasinventarbilanzierung vorgesehen und soll die Anforderungen und Leitlinien des vorherigen Agricultural Guidance des GHG Protocols ersetzen.

Quelle: Aufbau des Landsektor- und Entfernungsstandards und Leitfaden, Zusammenfassung des Landsektor- und Entfernungsstandards

Version 1.0 gilt für Landwirtschaft und CO 2-Entfernungstechnologien und gilt nicht für den Forstbereich. Der Unabhängige Standardausschuss (ISB) hat keine Entscheidung zur Berücksichtigung von Waldkohlenstoff für Unternehmensinventare getroffen; eine Informationsanfrage zur Waldkohlenstoffbilanzierung ist für 2026 geplant, um mögliche zukünftige Aktualisierungen zu informieren.

Anwendbarkeit und Konformitätserwartungen

Der Standard legt fest, wann er für die Konformität mit dem GHG Protocol erforderlich ist. Unternehmen mit erheblichen Landsektoraktivitäten in ihrem operativen Geschäft oder entlang der Wertschöpfungskette müssen diesen Standard befolgen, um dem GHG Protocol zu entsprechen. Diese Anforderung gilt auch für Unternehmen, die sich entscheiden, CO 2-Entfernungen oder CO 2-Abscheidung mit geologischer Speicherung in ihrem Treibhausgasinventar zu bilanzieren und zu berichten, sei es im Berichtsjahr oder in vorherigen Jahren.

Der Standard klärt außerdem den vorgesehenen Nutzen und die Anwendungsgrenzen. Er ist für landsektorbezogene und technologiegestützte Entfernungwertschöpfungsketten konzipiert und kann auch von anderen Entitäten und Stakeholdern angewendet werden, ist jedoch nicht für die Zertifizierung oder Verifizierung von Treibhausgasgutschriften vorgesehen.

Räumliche Grenzen und Rückverfolgbarkeit in Scope 3

Ein zentrales Element des Rechnungslegungsrahmens ist die Behandlung räumlicher Grenzen und Rückverfolgbarkeit für Scope 3, die mit der Fähigkeit eines Unternehmens verbunden ist, Aktivitäten und Informationen entlang seiner Wertschöpfungskette zu identifizieren und zu verfolgen sowie zu bestimmen, welche Flächen bei der Bilanzierung von Emissionen, Senken und anderen landbezogenen Kennzahlen einbezogen werden.

Innerhalb des Standards können die räumlichen Grenzen von Scope 3 auf globaler Ebene, nach Rechtsordnung, Beschaffungsregion, Landbewirtschaftungseinheit (LMU) oder Erntefläche festgelegt werden, und dieselbe räumliche Grenze von Scope 3 muss für alle Landemissionen, Senken und anderen landbezogenen Kennzahlen für ein bestimmtes Volumen eines Produkts oder einer Aktivität angewendet werden.

Der Standard führt eine vorläufige Rückverfolgbarkeitsanforderung für Unternehmen ein, die granulare Grenzen verwenden. Um eine Beschaffungsregion, LMU oder Erntefläche als räumliche Grenze für Scope 3 anzuwenden, müssen Unternehmen eine physische Rückverfolgbarkeit in der Wertschöpfungskette besitzen und spezifizierte Modelle der Eigentumskette (chain of custody) nutzen. Im Text wird ausdrücklich festgestellt, dass Book-and-Claim-Ansätze keine physische Rückverfolgbarkeit nachweisen können.

Rechnungskategorien, Leakage und separate Berichterstattung

Der Standard hebt Rechnungskategorien hervor, die dazu bestimmt sind, Auswirkungen im Landwirtschaftssektor anzusprechen, die in Unternehmensinventaren möglicherweise untererfasst sind. Dazu gehören Emissionen durch Landnutzungsänderungen, Land-Kohlenstoff-Leakage sowie Landnutzung, beschrieben als Kategorie zur Quantifizierung des Beitrags eines Unternehmens zur globalen landwirtschaftlichen Landnutzung.

Der Standard spezifiziert ferner, wann die Bilanzierung von Leakage erforderlich ist. Wenn ein Unternehmen Aktivitäten mit hohem Leakage-Risiko durchführt und reduzierte Emissionen oder erhöhte Senken meldet, während gleichzeitig die Produktion von Nahrungsmitteln oder Futtermitteln auf landwirtschaftlich genutzten Flächen reduziert oder verlagert wird, muss das Land-Kohlenstoff-Leakage bilanziert und unter der Rechnungskategorie Land-Kohlenstoff-Leakage separat berichtet werden.

Für Senken definiert der Standard eine Senke als den Netto-Transfer eines Treibhausgases aus der Atmosphäre in eine nicht-atmosphärische Kohlenstoffsenke. Die Berichterstattung über CO 2-Spuren ist optional, aber jede berichtete Senke muss getrennt von den Emissionen ausgewiesen werden. Werden Senken berichtet, gelten zusätzliche Anforderungen, einschließlich der Überwachung der fortgesetzten Speicherung und der Bilanzierung von Verlusten, wobei Verluste als Umkehrungen (reversals) gemeldet werden, wenn die Kohlenstoffsenke nicht mehr innerhalb der Inventurgrenze liegt.

Nächste Veröffentlichung

Das GHG Protocol hat angekündigt, dass die begleitende LSR Guidance später im Jahr veröffentlicht werden soll. Diese Veröffentlichung wird umfassende Leitlinien enthalten, einschließlich Beispielen, Gleichungen und Fallstudien zur praktischen Anwendung des Standards.