ESMA veröffentlicht Papier zu neuen Standards für die EU-Märkte

Die European Securities and Markets Authority (ESMA) hat ein Konsultationspapier veröffentlicht, das wesentliche Aktualisierungen des European Single Electronic Format (ESEF) im Rahmen der Transparenzrichtlinie behandelt und die Auswirkungen des Übergangs zu einem T+1-Wertpapierabwicklungszyklus analysiert. Diese Initiative zielt darauf ab, die Effizienz der Finanzmärkte zu steigern und gleichzeitig die Kosten für Stakeholder und operationelle Risiken auszubalancieren.

Wichtige Highlights

Das Konsultationspapier stellt erhebliche Aktualisierungen des ESEF-Rahmens vor und untersucht den Übergang zu einem kürzeren Abwicklungszyklus. Diese Vorschläge sind darauf ausgelegt, die Finanzberichterstattung zu modernisieren und die Widerstandsfähigkeit der EU-Märkte zu verbessern.

Politische Ziele für ESEF

- Verbesserungen bei der Nachhaltigkeitsberichterstattung: ESMA schlägt vor, die ESEF-Anforderungen mit den von EFRAG entwickelten Nachhaltigkeitstaxonomien in Einklang zu bringen, um die Digitalisierung der Nachhaltigkeitsberichterstattung zu unterstützen;

- Überarbeitungen der IFRS-Berichterstattung: Aktualisierungen zum Tagging der Anhangangaben in IFRS-Konzernabschlüssen sind enthalten, basierend auf den praktischen Erkenntnissen aus der aktuellen ESEF-Implementierung.

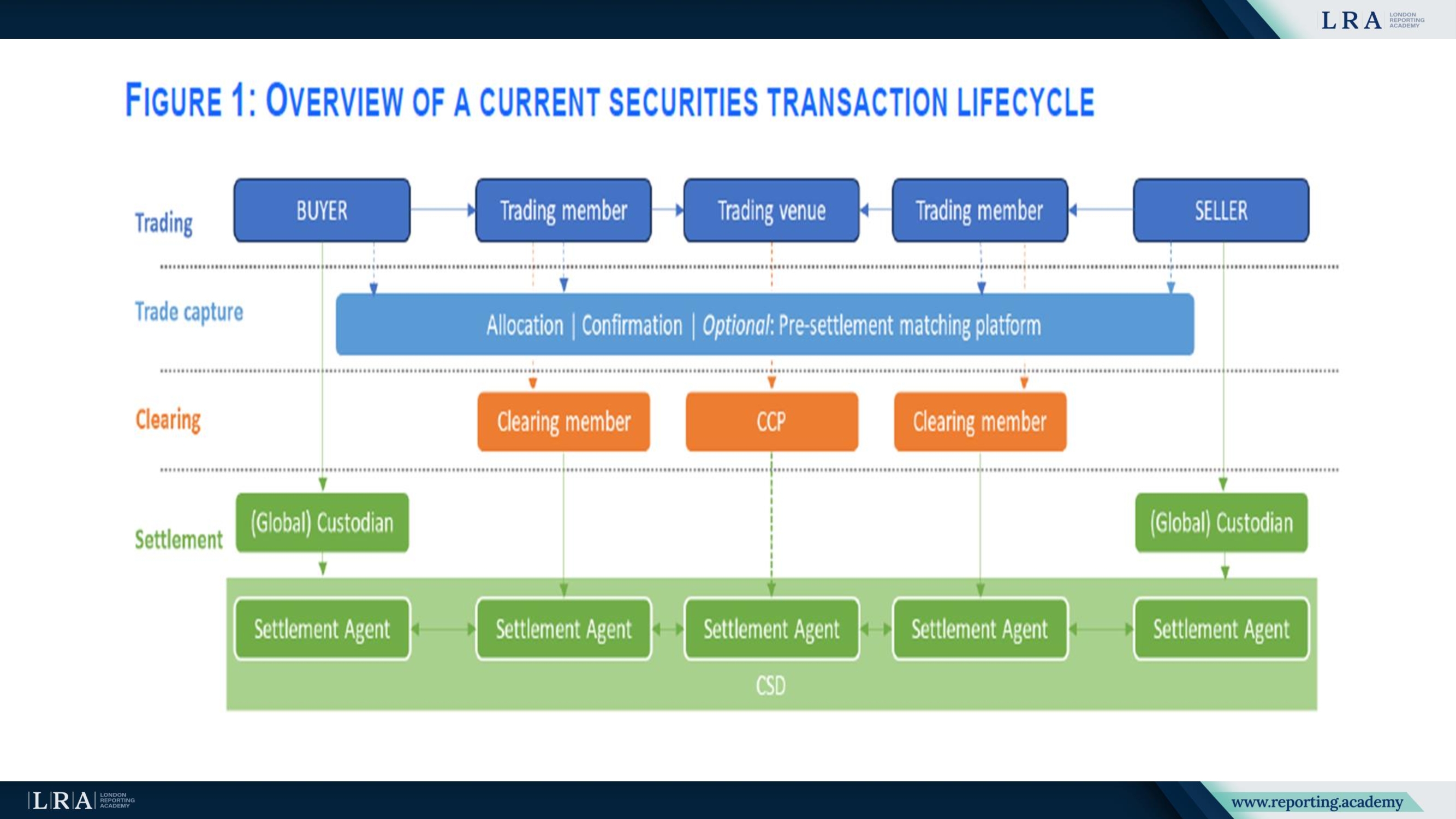

Übergang zum T+1-Abwicklungszyklus

Die ESMA untersucht die Komplexitäten und erforderlichen Anpassungen zur Umsetzung eines T+1-Abwicklungszyklus, der alle Handels- und Nachhandelsbeteiligten innerhalb und außerhalb der EU umfasst.

Quelle: ESMA-Bericht 2024, ESMA-Bewertung der Verkürzung des Abwicklungszyklus in der Europäischen Union

Detaillierte Auswirkungen des T+1-Übergangs

Der Übergang zu einem T+1-Abwicklungszyklus stellt eine weitreichende Überarbeitung der bestehenden Prozesse auf den EU-Finanzmärkten dar. Diese Änderung erfordert von allen Marktteilnehmern, einschließlich Investoren, Intermediären und Infrastrukturen, eine Anpassung ihrer Abläufe, um den verkürzten Zeitrahmen einzuhalten. Die Analyse der ESMA hebt die notwendigen Anpassungen in verschiedenen Bereichen des Wertpapier- und Cash-Managements sowie die umfassenderen operativen Auswirkungen hervor.

Verwaltung von Wertpapierpositionen

- Wertpapierfinanzierungstransaktionen: Verkürzte Abwicklungsfristen erfordern eine rechtzeitige Verfügbarkeit von Wertpapieren, was die Sicherheitenpuffer und Kosten in Wertpapierleihemärkten erhöht. Market Maker und Verleiher müssen sich anpassen, um Liquidität zu gewährleisten und gleichzeitig Markteffizienzen zu vermeiden;

- Automatisierungsimperativ: Der Wandel erfordert eine stärkere Automatisierung der Prozesse bei Wertpapierleihe und -ausleihe. Ohne diese könnte Liquidität und Markteffizienz leiden.

Verwaltung von Cash-Positionen

- Herausforderungen bei Devisentransaktionen: Der T+1-Zyklus erfordert, dass Devisentransaktionen früher stattfinden, was potenziell zu höheren Kosten führt. Zeitzonendifferenzen verschärfen diese Herausforderungen bei grenzüberschreitenden Geschäften;

- Lehren aus den USA: Die ESMA hebt die Erfahrungen der USA mit T+1 hervor, bei denen angepasste Praktiken negative Auswirkungen minderten, als Referenzpunkt für den Übergang in der EU.

Kosten und Nutzen

- Reduzierte Margin-Anforderungen: Der Wechsel zu T+1 wird voraussichtlich offene Positionen und CCP-Margin-Anforderungen um 42% senken und dadurch Liquidität in Höhe von ca. EUR 2,4 Milliarden in Aktien- und Anleihemärkten freisetzen;

- Marktintegration: Größere Standardisierung und Automatisierung in den EU-Märkten sollen Effizienz und Integration fördern.

Quelle: ESMA-Bericht 2024, ESMA-Bewertung der Verkürzung des Abwicklungszyklus in der Europäischen Union

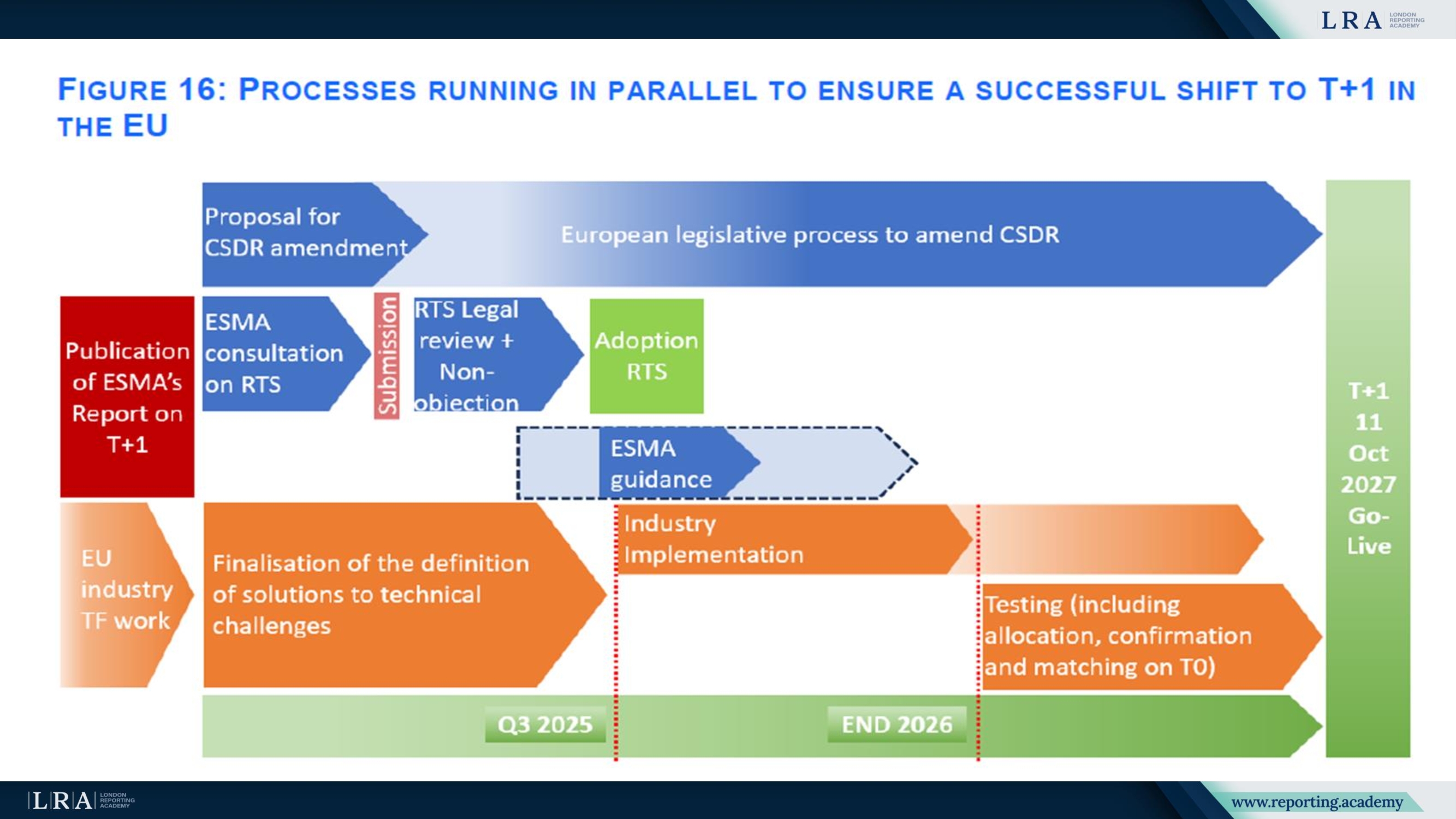

Nächste Schritte

- Feedback-Phase: Interessenvertreter sind eingeladen, Rückmeldungen zu geben, um die Vorschläge zu verfeinern; die Rückmeldungen werden im Q2 2025 geprüft.

- Einreichung des Entwurfs der RTS: Der endgültige RTS wird im Q3 2025 zur Verabschiedung der Europäischen Kommission vorgelegt.

Nachhaltigkeitsberichte, die mit ESRS und Artikel 8 der EU-Taxonomieverordnung übereinstimmen, müssen im XHTML-Format veröffentlicht und mit iXBRL getaggt werden. Diese Aktualisierungen zielen darauf ab, die digitale Zugänglichkeit und Standardisierung bei Nachhaltigkeitsangaben zu verbessern.

ESMA ermutigt zu evidenzbasiertem Feedback, um Politiken zu gestalten, die Markteffizienz, Risikominderung und Betriebskosten ausgewogen berücksichtigen. Die Ergebnisse dieser Konsultation werden die Finanzberichts- und Abwicklungsrahmen der EU in den kommenden Jahren beeinflussen.

Schlussfolgerungen

- Die vorgeschlagenen Reformen werden erhebliche Verbesserungen der Markteffizienz durch verbesserte Berichtsstandards, verkürzte Abwicklungszyklen und ein besseres Liquiditätsmanagement bewirken.

- Diese Änderungen erfordern jedoch erhebliche Investitionen in Automatisierung und Anpassungen der betrieblichen Prozesse durch Marktteilnehmer, um die potenziellen Vorteile vollständig realisieren zu können.

- Die EU muss das Feedback der Interessengruppen sorgfältig berücksichtigen und globale Best Practices nutzen, wie sie beispielsweise in den USA angewandt werden, um einen reibungslosen und erfolgreichen Übergang zu gewährleisten.