Entwicklungen im Entwurf der vereinfachten ESRS nach der technischen Beratung von EFRAG

Die Europäischen Nachhaltigkeitsberichterstattungsstandards werden derzeit durch einen vereinfachten Entwurf weiter verfeinert. Die vorgeschlagenen Änderungen passen das Detaillierungsgrad-, Dokumentations- und Datenanforderungsniveau an, während die Kernstruktur und Ziele der ESRS unverändert bleiben.

EFRAG hat seine technische Beratung zum Entwurf der vereinfachten Europäischen Nachhaltigkeitsberichterstattungsstandards (ESRS) an die Europäische Kommission übermittelt. Die Beratung baut auf Erkenntnissen aus der ersten Anwendung der ESRS durch "Wave-One"-Berichterstatter im Jahr 2024 sowie auf Belegen aus der öffentlichen Konsultation auf, zu der über 700 Rückmeldungen eingingen.

Der vereinfachte ESRS-Satz behält die übergreifenden Standards ESRS 1 Allgemeine Anforderungen und ESRS 2 Allgemeine Offenlegungen sowie die thematischen Standards zu Umwelt, Soziales und Governance (ESG) bei, restrukturiert und verdichtet jíoch die Anforderungen, um die Umsetzung verhältnismäßiger, verständlicher und praxisnäher zu gestalten.

Wesentliche Vereinfachungen und quantitative Reduzierungen

Laut dem offiziellen Factsheet führen die Entwürfe der vereinfachten ESRS zu einer erheblichen Verringerung der erforderlichen Datenpunkte und einer stärkeren Fokussierung auf nützliche Informationen. Die Änderungen umfassen:

- 61% Reduktion der erforderlichen Datenpunkte bei wesentlicher Relevanz;

- Entfall aller freiwilligen Offenlegungen;

- kürzere und klarere Standards mit vereinfachter Ausarbeitung und Anwendungshinweisen;

- stärkerer Filter hinsichtlich Relevanz und fairer Darstellung, ausgerichtet an IFRS S1;

- Entfernung der systematischen Präferenz für direkte Wertschöpfungskettendaten.

Das Factsheet hebt zudem eine verbesserte Interoperabilität mit dem ISSB hervor, einschließlich Angleichung bei ausgewählten gemeinsamen Offenlegungen, Anpassung der Treibhausgasgrenze sowie Regelungen für erwartete finanzielle Auswirkungen.

Entlastungen und Phasenmechanismen werden verstärkt, wobei besonderes Augenmerk auf schwierige Angaben und Wertschöpfungskettenkennzahlen gelegt wird. Mehrere Entlastungen sind unbegrenzt, werden jíoch von Transparenzanforderungen und der Annahme begleitet, dass die Abdeckung im Zeitverlauf zunehmen wird.

Faire Darstellung und vereinfachte doppelte Wesentlichkeit

Der überarbeitete ESRS 1 betont die faire Darstellung als übergeordnetes Ziel der Nachhaltigkeitserklärung. Unternehmen sind verpflichtet, eine vollständige, neutrale und genaue Darstellung wesentlicher Auswirkungen, Risiken und Chancen sowie deren Steuerung in den Bereichen Governance, Strategie einschließlich finanzieller Auswirkungen, Richtlinien und Maßnahmen sowie Kennzahlen und Ziele vorzulegen.

Informationswesentlichkeit wird auf Ebene der Nutzer von allgemein zugänglichen Finanzberichten und Nachhaltigkeitserklärungen definiert. Wenn ein in einer Offenlegungsverpflichtung vorgeschriebener Datenpunkt nicht wesentlich ist, muss er nicht gemeldet werden. Unternehmen können einen Top-down-, Bottom-up- oder kombinierten Ansatz der doppelten Wesentlichkeit verwenden und sich auf qualitative Analysen stützen, ohne eine erschöpfende quantitative Bewertung, sofern dies ausreicht, um zu einer vernünftigen Schlussfolgerung zu gelangen.

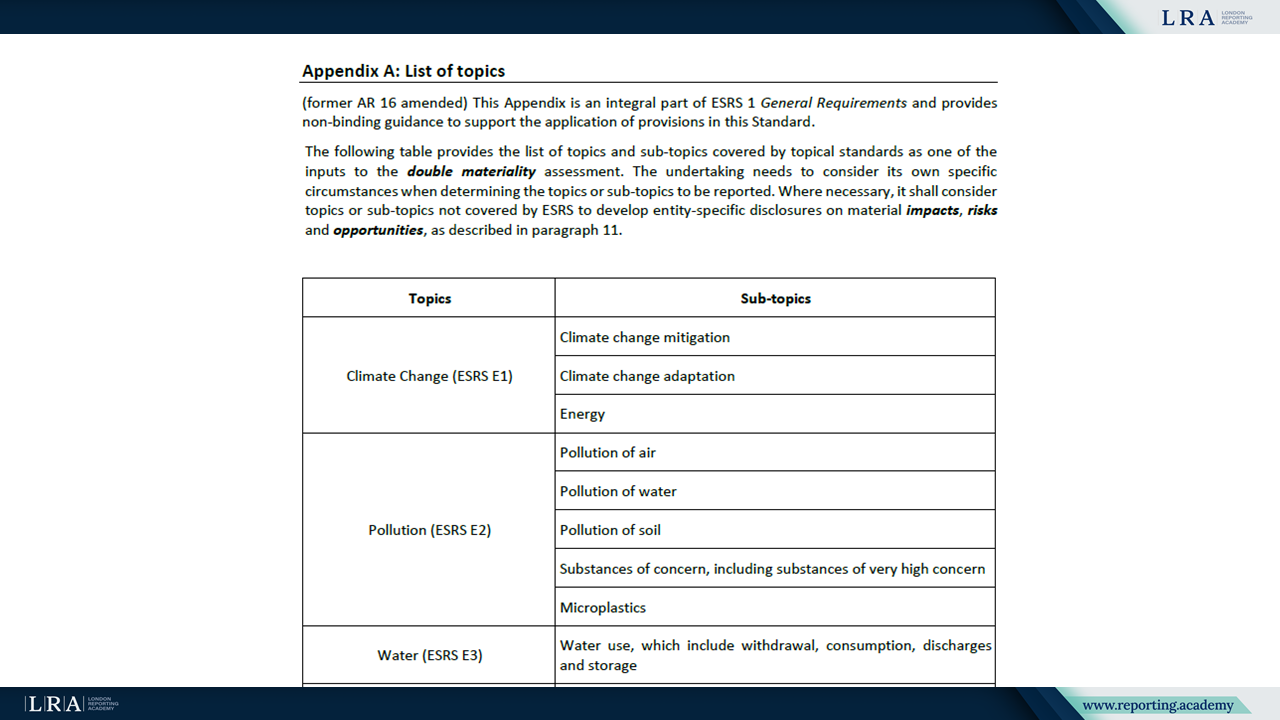

Quelle: Entwurf ESRS 1 – Allgemeine Anforderungen

Leitlinien zur Auswirkungswesentlichkeit erläutern den Einsatz von Umfang, Reichweite und unwiderruflichem Charakter, die Rolle der Betroffenenbeteiligung und die Behandlung von Prävention, Minderung und Behebung. Positive Auswirkungen werden separat bewertet und nicht mit negativen Auswirkungen verrechnet.

Berichtsgrenzen und Informationen zur Wertschöpfungskette

Der ESRS 1 klärt das Verhältnis zwischen eigenen Operationen und Informationen zur Wertschöpfungskette. Die Nachhaltigkeitserklärung wird für dasselbe berichtspflichtige Unternehmen wie die Finanzberichte, einschließlich konsolidierter Gruppen, erstellt. Eigene Operationen folgen im Allgemeinen dem finanzwirtschaftlichen Konsolidierungskreis, vorbehaltlich spezieller Vorschriften für Leasing, langfristige Mitarbeitervergütungspläne und unwesentliche Tochtergesellschaften.

Wesentliche Auswirkungen, Risiken und Chancen, die über Geschäftsbeziehungen in der vorgelagerten und nachgelagerten Wertschöpfungskette verbunden sind, müssen in dem Umfang berichtet werden, der erforderlich ist, um die qualitativen Merkmale der Information zu erfüllen. Unternehmen können:

- Schätzungen auf Basis interner und externer Quellen, einschließlich Branchendaten und Stellvertreter verwenden;

- eine umfassende Informationssammlung bei allen Akteuren der Wertschöpfungskette vermeiden;

- Investitionen in assoziierte Unternehmen und Joint Ventures für Zwecke der Wertschöpfungskette als Geschäftsbeziehungen klassifizieren.

Neue Erleichterungen erlauben den Ausschluss bestimmter Aktivitäten von der Kennzahlenberechnung, wenn diese keine signifikanten Treiber der Auswirkungen sind, und ermöglichen Teilberichtsbereiche, wenn nur ein Teil der Wertschöpfungskette derzeit ohne unangemessenen Aufwand oder Kosten abgedeckt werden kann, mit der ausdrücklichen Erwartung einer verbesserten Abdeckung im Zeitverlauf.

Übergangsregelungen für „Wave-one“-Unternehmen

Übergangsregelungen für „Wave-one“-Unternehmen, wie im ESRS 1 Kapitel 10 beschrieben, gelten ab dem ersten Geschäftsjahr, in dem ein Unternehmen verpflichtet ist, eine Nachhaltigkeitserklärung zu erstellen und zu veröffentlichen. Diese Unternehmen sollten erstmals für das Geschäftsjahr 2024 über Nachhaltigkeit berichten und sind anhand von Artikel 5 Absatz 2 der CSRD definiert.

Für das Geschäftsjahr 2024 sind 1. Welle 7 Unternehmen nicht verpflichtet, Vergleichsinformationen nach Kapitel 7.1 vorzulegen. Zudem können sie folgende Erleichterungen anwenden:

- Ffcr Geschäftsjahre vor 2027 entfällt die Offenlegungspflicht ffcr alle Anforderungen im ESRS E4 Biodiversität und d6kosysteme, ESRS S2 Beschäftigte in der Wertschöpfungskette, ESRS S3 Betroffene Gemeinschaften und ESRS S4 Verbraucher und Endnutzer sowie die sozialen Datenpunkte S1-6, S1-7 ffcr Nicht-EWR-Länder, S1-10, S1-11, S1-12, S1-13 Absatz 40(d)(e) einschliedflich nichtbeschäftigtenbezogener Datenpunkte und S1-14;

- Ffcr Geschäftsjahre vor 2027 entfällt die Pflicht zur Angabe der erwarteten finanziellen Auswirkungen, die in ESRS 2 Absatz 27 und ESRS E1-11 gefordert werden, ausgenommen der spezifizierten qualitativen Absätze;

- Ffcr Geschäftsjahre vor 2030 entfällt die Angabe der zugehörigen quantitativen Informationen zu erwarteten finanziellen Auswirkungen sowie der quantitativen Angaben zu besorgniserregenden Stoffen unter ESRS E2-5.

Anpassungen an ESRS 2 Allgemeine Offenlegungen

Innerhalb von ESRS 2 werden mehrere Offenlegungsbereiche vereinfacht. Informationen zum Geschäftsmodell und zur Wertschöpfungskette werden weniger detailliert dargestellt, Anforderungen an die Einbindung von Anspruchsgruppen werden gestrafft und Governance-Offenlegungen konsolidiert. Die allgemeinen Offenlegungspflichten zu Richtlinien, Madfnahmen, Kennzahlen und Zielen werden neu fokussiert, um dcberlappungen mit themenspezifischen Standards zu vermeiden und eine kohärente sowie prägnante Berichterstattung zu unterstfctzen.

Die erwarteten finanziellen Auswirkungen bleiben Bestandteil der Offenlegungen zu Strategie und Resilienz. Quantitative Informationen unterliegen zusätzlichen Erleichterungen und werden schrittweise bis 2029 eingeffchrt, um der inhärenten Unsicherheit frfcher Schätzungen sowie der Notwendigkeit der Angleichung an IFRS S1 Rechnung zu tragen.

Umweltstandards E1 bis E5

c4nderungen in den Umweltstandards zielen darauf ab, die Klarheit zu erhöhen und die Komplexität zu verringern. Die dcberarbeitungen vereinfachen klimabezogene Angaben in ESRS E1 durch Wegfall ausgewählter Datenpunkte, Anpassung der Treibhausgas-Grenzen und zusätzliche Flexibilität bei der Zielsetzung. ESRS E2 vereinfacht die Anforderungen im Bereich der Umweltverschmutzung durch neu strukturierte Hinweise, differenzierte Behandlung von Mikroplastik und eine stufenweise Einffchrung ffcr besorgniserregende Stoffe. ESRS E3 verfeinert Wasser-bezogene Offenlegungen, indem zentrale Konzepte geklärt und Kennzahlen konsolidiert werden. ESRS E4 und ESRS E5 stärken die Berichterstattung zu Biodiversität und Ressourcennutzung durch Umstrukturierung der Kennzahlen, Zusammenfassung standortspezifischer Informationen und Einffchrung des definierten Konzepts der Schlfcsselmaterialität.

Soziale Standards S1 bis S4

Die sozialen Standards S1 bis S4 wurden fcberarbeitet, um die Anzahl der Datenpunkte zu reduzieren und die Struktur an Querschnittsanforderungen anzupassen. Inhalte zur Menschenrechtspolitik sind zentral in ESRS 2 gebfcndelt. Anforderungen an Einbindung, Kanäle und Abhilfe wurden zusammengefasst und vereinfacht, die Definition von Menschenrechtsvorfällen wurde aktualisiert, um sich auf belegte Fälle mit Bezug auf international anerkannte Menschenrechte zu konzentrieren.

Innerhalb von ESRS S1 Eigene Belegschaft zielen die c4nderungen auf eine verbesserte Verhältnismädfigkeit ab durch Vereinfachung der länderspezifischen Aufschlfcsselungen, Reduzierung von Angaben fcber Nichtbeschäftigte auf einen wesentlichen Datenpunkt, Entfernen der Altersverteilung aus Diversitätskennzahlen, Verfeinerung der Methodik ffcr angemessene Löhne unter Bezugnahme auf die Living-Wage-Grundsätze der ILO sowie Beschränkung der Angaben zu sozialem Schutz und Work-Life-Balance auf Kernaspekte.

Governance-Offenlegungen in ESRS G1

ESRS G1 fcber Geschäftsverhalten wurde neu strukturiert, um der Struktur von Richtlinien, Madfnahmen und Zielen zu entsprechen, und entfernt detaillierte Datenpunkte. Der Schwerpunkt liegt auf Kernanforderungen ffcr Verfahren gegen Korruption und Bestechung, Whistleblower-Schutz, Lieferantenbeziehungen, politische Betätigung und Lobbyaktivitäten sowie Zahlungspraktiken, einschliedflich Leitlinien zu verspäteten Zahlungen an kleine und mittelständische Unternehmen. Kennzahlen zu Korruptions- und Bestechungsfällen sowie zu politischem Einfluss werden vereinfacht, während der Umfang von Verurteilungen, Geldstrafen und Sanktionen klargestellt wird.

Nächste Schritte ffcr Unternehmen

Die Europäische Kommission wird nun einen Delegierten Rechtsakt entwickeln, um den ersten ESRS-Satz unter Verwendung der technischen Beratung von EFRAG zu überarbeiten. EFRAG plant, die Umsetzung durch Leitlinien, Fragen und Antworten sowie Schulungsmaterialien zu unterstützen, einschließlich des ESRS Knowledge Hub, der nun als zentrales Navigationsinstrument für die Standards gestartet wurde.

Für Unternehmen, die unter den Anwendungsbereich der CSRD fallen, signalisiert dieser Übergang eine Bewegung hin zu stärker fokussierter und prinzipienbasierter Nachhaltigkeitsberichterstattung. Obwohl die Datenpunkte reduziert und Erleichterungen ausgeweitet werden, bleiben die Anforderungen an eine faire Darstellung, doppelte Wesentlichkeit und die Verbindung mit finanziellen Informationen zentral für den künftigen ESRS-Rahmen.

Unterstützende Materialien

Erkunden Sie den Entwurf des vereinfachten ESRS mit allen Quelldokumenten über die unten stehenden Links.

Querschnittsstandards

ESRS 1 – Allgemeine Anforderungen

Umweltstandards

E4 – Biodiversität & Ökosysteme

E5 – Ressourcennutzung & Kreislaufwirtschaft

Sozialstandards

S2 11 Besch 26ftigte in der Wertsch 4fe

S3 11 Betroffene Gemeinschaften

S4 11 Verbraucherinnen und Verbraucher sowie Endnutzer

Governance-Standard

Anhang II 11 ABK 2rzUNGEN UND BEGRIFFSERKL 2RUNGEN

Markierte Versionen des Entwurfs der vereinfachten ESRS und Anhang II