EFRAG veröffentlicht Rückmeldung zum IASB-Entwurf "Klima-bezogene und andere Unsicherheiten in den Abschlüssen - Vorgeschlagene illustrative Beispiele"

Die European Financial Reporting Advisory Group (EFRAG) hat eine Stellungnahme zur Rückmeldung zum IASB-Entwurf mit dem Titel "Klima-bezogene und andere Unsicherheiten in den Abschlüssen - Vorgeschlagene illustrative Beispiele" veröffentlicht. Diese Stellungnahme hebt die Perspektiven der Interessenvertreter zur vorgeschlagenen Leitlinie und deren Auswirkungen auf die Finanzberichterstattung hervor.

Die European Financial Reporting Advisory Group (EFRAG) hat kürzlich eine Rückmeldung zu dem IASB-Entwurf mit dem Titel „Klima-bezogene und andere Unsicherheiten in den Abschlüssen - Vorgeschlagene illustrative Beispiele“ herausgegeben. Dieses Dokument stellt einen wichtigen Schritt zur Verbesserung der Berichterstattung über klima-bezogene und andere Unsicherheiten in den Finanzabschlüssen dar. Die Rückmeldung, veröffentlicht im März 2025, fasst wichtige Rückmeldungen der Interessengruppen zusammen, die während der Konsultationsphase gesammelt wurden, und skizziert kritische Beobachtungen, welche die nächsten Phasen des Projekts beeinflussen.

Zweck des Projekts

Das Projekt "Klima-bezogene und andere Unsicherheiten in den Abschlüssen" wurde vom IASB initiiert, nachdem während der 3. IASB-Agenda-Konsultation 2021 Bedenken von Stakeholdern geäußert wurden. Die Interessenvertreter hoben Probleme bezüglich einer unzureichenden Berichterstattung über klima-bezogene Risiken in den Abschlüssen hervor. In Reaktion darauf nahm das IASB dieses Thema im April 2022 in seinen Arbeitsplan auf und aktivierte es offiziell im März 2023. Das Hauptziel des Projekts besteht darin, zu untersuchen, wie Abschlüsse die Auswirkungen klima-bezogener und anderer Unsicherheiten wirksamer kommunizieren können, um bestehende Lücken in den Berichtspraktiken zu schließen.

Der Entwurf und die Konsultation

Im Juli 2024 veröffentlichte das IASB einen Entwurf mit acht illustrativen Beispielen, die Unternehmen bei der Berichterstattung über klima-bezogene und andere Unsicherheiten gemäß den IFRS-Rechnungslegungsstandards unterstützen sollen. Diese illustrativen Beispiele befassen sich vor allem mit klima-bezogenen Risiken, finden jedoch auch auf andere Unsicherheiten Anwendung. Der Entwurf stand bis November 2024 zur öffentlichen Kommentierung. In dieser Zeit organisierte EFRAG mehrere Outreach-Veranstaltungen, um vielfältige Perspektiven der Stakeholder einzuholen. Das IASB erwartet, dass die illustrativen Beispiele dazu beitragen werden, die Berichterstattung über die Auswirkungen klima-bezogener und anderer Unsicherheiten in den Abschlüssen zu verbessern und insbesondere die Vernetzung zwischen den allgemeinen Finanzberichten des Unternehmens zu stärken.

Zusammenfassung der Rückmeldung

Die im März 2025 veröffentlichte Rückmeldung von EFRAG fasst die wesentlichen Antworten der Stakeholder zum Entwurf zusammen. Die Interessengruppen begrüßten die illustrativen Beispiele weitgehend und erkannten ihren Wert als grundlegendes Schulungsmaterial an, das die Vernetzung sowie die Qualität der offengelegten Informationen sowohl innerhalb als auch außerhalb der Abschlüsse verbessern kann.

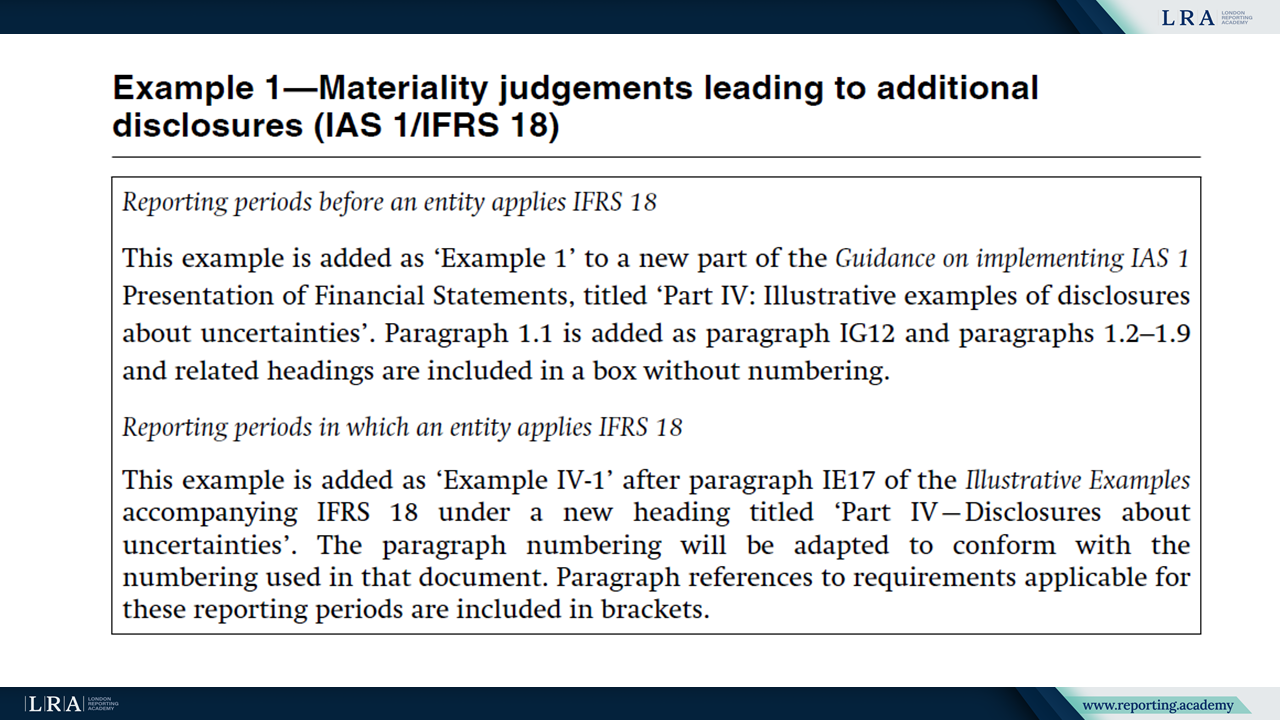

Gleichwohl identifizierten die Antworten Bereiche, die noch verfeinert werden müssen. Insbesondere wurde mehrfach hervorgehoben, dass Absatz BC326 des Entwurfs verbessert werden sollte, um klarere Leitlinien zur Wechselwirkung zwischen den illustrativen Beispielen 1 und 2 und den ISSB-Standards zu bieten.

Quelle: Climate-related and Other Uncertainties in the Financial Statements - Proposed Illustrative Examples; Beispiele 1 und 2.

Stakeholder lieferten gezieltes Feedback zu den illustrativen Beispielen. Insbesondere bestanden Unsicherheiten bei der Interpretation von Absatz 125 des IAS 1, wie insbesondere in Beispiel 4 verdeutlicht. Die Stakeholder empfahlen, dieses Thema durch zielgerichtete Standardsetzung anstatt nur anhand illustrativer Beispiele zu klären.

Quelle: Klimabezogene und andere Unsicherheiten in den Finanzberichten - Vorgeschlagene illustrative Beispiele; Beispiel 4.

Darüber hinaus unterstützten die Befragten zwar allgemein die Aufnahme illustrativer Beispiele als begleitende IFRS-Rechnungslegungsstandards, um eine zeitnahe Veröffentlichung zu erleichtern, äußerten jedoch Bedenken, dass das Fehlen einer formellen EU-Anerkennung ihre praktische Nutzung einschränken könnte. Die Befragten schlugen daher vor, die Beispiele direkt in die IFRS-Rechnungslegungsstandards einzubetten, um die EU-Anerkennung sicherzustellen.

Schließlich betonten die Stakeholder nachdrücklich die Bedeutung der Verbesserung der Vernetzung zwischen Finanzberichterstattung und Nachhaltigkeitsberichterstattung. Sie forderten das IASB und das ISSB auf, gemeinsam illustrative Beispiele zu erstellen, die speziell auf diese Vernetzung eingehen, um doppelte Berichterstattung zu vermeiden und die Gesamtkohärenz zu verbessern.

EFRAG integrierte diese Stakeholder-Insights in ihr abschließendes Kommentierungsschreiben und forderte das IASB auf, die Finalisierung der illustrativen Beispiele zu beschleunigen und dabei die hervorgehobenen Rückmeldungen zu berücksichtigen.

Empfehlungen von EFRAG für die nächsten Schritte

EFRAG hat die illustrativen Beispiele des IASB nachdrücklich unterstützt und empfohlen, dass das IASB deren Veröffentlichung zügig priorisiert. Laut dem abschließenden Kommentierungsschreiben von EFRAG sollte die Weiterentwicklung zusätzlicher Beispiele oder der Beginn neuer Standardsetzungsaktivitäten erst nach der Finalisierung der bestehenden illustrativen Beispiele erfolgen, mit Ausnahme gezielter Standardsetzungsaktivitäten, die sich speziell auf Klarstellungen beziehen, wie z. B. die Auslegung von Absatz 125 IAS 1 betreffend die Offenlegung von Schätzungsunsicherheit.

EFRAG schlug außerdem gezielte Standardsetzungsaktivitäten vor, um spezifische Anforderungen der IFRS-Rechnungslegungsstandards zu klären, einschließlich IAS 36 (Wertminderung von Vermögenswerten), IAS 38 (Immaterielle Vermögenswerte), IFRS 7 (Finanzinstrumente: Angaben), IFRS 9 (Finanzinstrumente) und Mechanismen im Zusammenhang mit der Bepreisung von Schadstoffen, wobei anerkannt wird, dass diese Unsicherheiten weitreichende Auswirkungen auf verschiedene Rechnungslegungsstandards haben können.

Fazit

Der Exposure Draft „Klimabezogene und andere Unsicherheiten in den Finanzberichten - Vorgeschlagene illustrative Beispiele“ stellt einen bedeutenden Fortschritt dar, um die Anliegen der Stakeholder hinsichtlich der Berichterstattung über klimabezogene und andere Unsicherheiten in den Finanzberichten anzugehen. Die Stakeholder haben diese Beispiele im Allgemeinen als wertvolle Hilfsmittel begrüßt, die die Transparenz und Vernetzung der offengelegten Informationen verbessern werden. Obwohl es Vorschläge zur Verfeinerung gab, bleibt die Unterstützung für die Initiative insgesamt stark. Für die Zukunft wird das IASB ermutigt, die illustrativen Beispiele zügig zu finalisieren, gezielte Standardsetzungsaktivitäten fortzusetzen und die Zusammenarbeit mit dem ISSB zu verstärken, um die Vernetzung zwischen Finanzberichten und nachhaltigkeitsbezogenen Angaben weiter zu verbessern.