EFRAG treibt die Diskussion über Konnektivität in der Unternehmensberichterstattung voran

Die Konnektivität zwischen Finanz- und Nachhaltigkeitsberichterstattung ist zu einem immer wichtigeren Thema geworden, da Nutzer klarere Verbindungen zwischen narrativen Angaben und finanziellen Ergebnissen suchen. Vor diesem Hintergrund bietet die jüngste Arbeit von EFRAG eine strukturierte Linse, um zu verstehen, wie solche Verbindungen derzeit innerhalb der Unternehmensberichterstattung gestaltet, beobachtet und eingeschränkt werden.

Im Dezember 2025 veröffentlichte EFRAG ein Diskussionspapier mit dem Titel Konnektivität von Finanz- und Nachhaltigkeitsberichterstattung zusammen mit einem ergänzenden Dokument, das illustrative Beispiele enthält. Die Veröffentlichung ist Teil der proaktiven Forschungsagenda von EFRAG und hat keinen bindenden Charakter. Ziel ist es, die öffentliche Debatte darüber anzuregen, wie finanzielle und Nachhaltigkeitsinformationen im Jahresbericht dargestellt werden, und zur Weiterentwicklung von Praktiken der Unternehmensberichterstattung beizutragen, anstatt Umsetzungs- oder Anwendungshinweise für die ESRS bereitzustellen.

Die Initiative reagiert auf die steigenden Erwartungen der Nutzer von Unternehmensberichten, dass Finanzabschlüsse und Nachhaltigkeitsberichterstattung gemeinsam eine kohärente und ganzheitliche Darstellung der Strategie, Leistung, Perspektiven und Risikoprofile eines Unternehmens bieten sollen. In diesem Zusammenhang hebt EFRAG hervor, dass das Konzept der Konnektivität insbesondere im Zuge der Einführung von Nachhaltigkeitsberichterstattungspflichten in der Europäischen Union, einschließlich der ersten Berichtszyklen unter den European Sustainability Reporting Standards (ESRS), an Bedeutung gewonnen hat.

Konnektivität als Berichtskonzept und ihr Anwendungsbereich

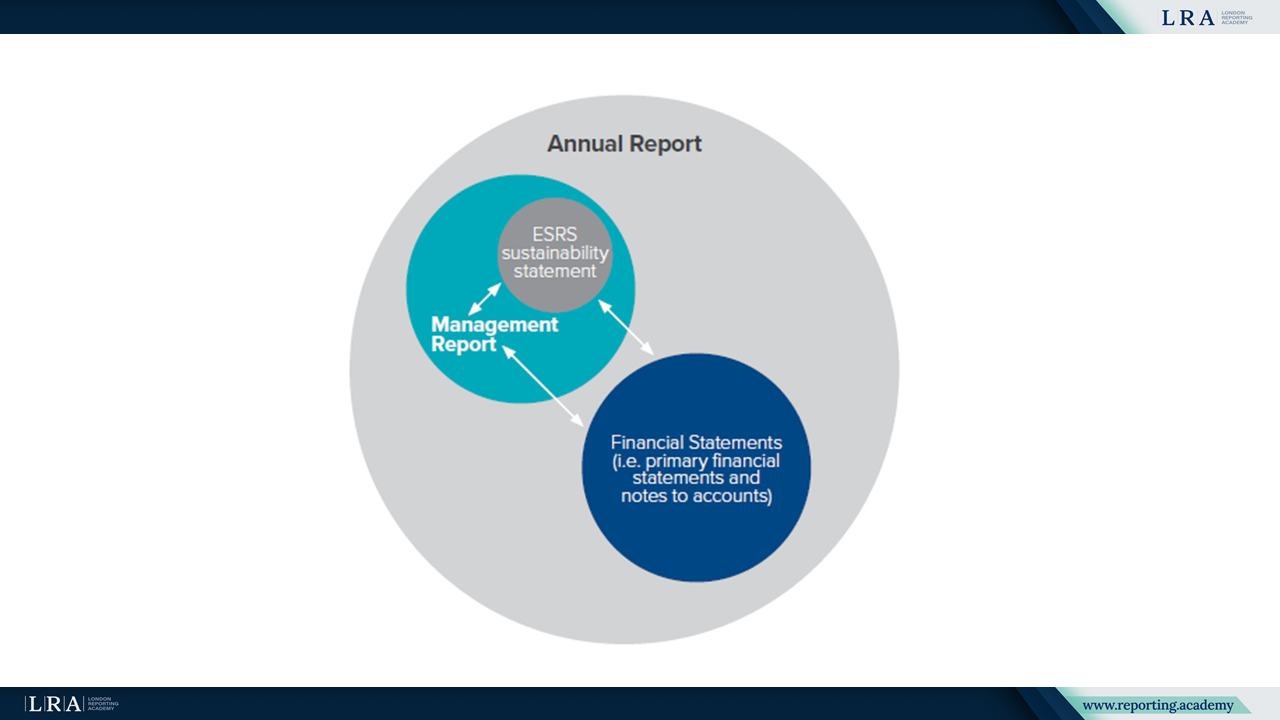

Im Diskussionspapier wird Konnektivität von berichteten Informationen als ein Attribut hochwertiger Informationen beschrieben, das die Bereitstellung eines ganzheitlichen und kohärenten Satzes von Angaben innerhalb und über verschiedene Abschnitte des Jahresberichts unterstützt. EFRAG unterstreicht, dass Finanzabschlüsse und Nachhaltigkeitserklärungen unterschiedliche Ziele verfolgen und unterschiedlichen Anerkennungs- und Offenlegungsvorschriften unterliegen. Finanzabschlüsse sind durch Anerkennungskriterien und Bewertungsgrenzen eingeschränkt, während Nachhaltigkeitserklärungen Auswirkungen, Risiken, Chancen und vorausschauende Informationen enthalten, die nach IFRS Accounting Standards nicht anerkannt werden.

Quelle: Umfang der Konnektivität im Rahmenwerk der EU-Berichterstattung, EFRAG Diskussionspapier

Ein zentrales Thema des Diskussionspapiers ist die Klarstellung der Grenzen der verschiedenen Abschnitte des Jahresberichts. EFRAG stellt fest, dass Unklarheiten darüber, welche Informationen in den Finanzabschlüssen offengelegt werden können und welche stattdessen in der Nachhaltigkeitserklärung oder anderen Abschnitten des Lageberichts berichtet werden sollten, zu als inkohärent empfundenen Berichten beitragen. Durch die Analyse von Konnektivität zusammen mit den Grenzen der Berichtsabschnitte versucht das Diskussionspapier zu erklären, warum manche Informationen über Berichte hinweg verbunden sind, andere jedoch trotz Nutzererwartungen nicht verbunden werden können.

Arten und Mechanismen der Konnektivität

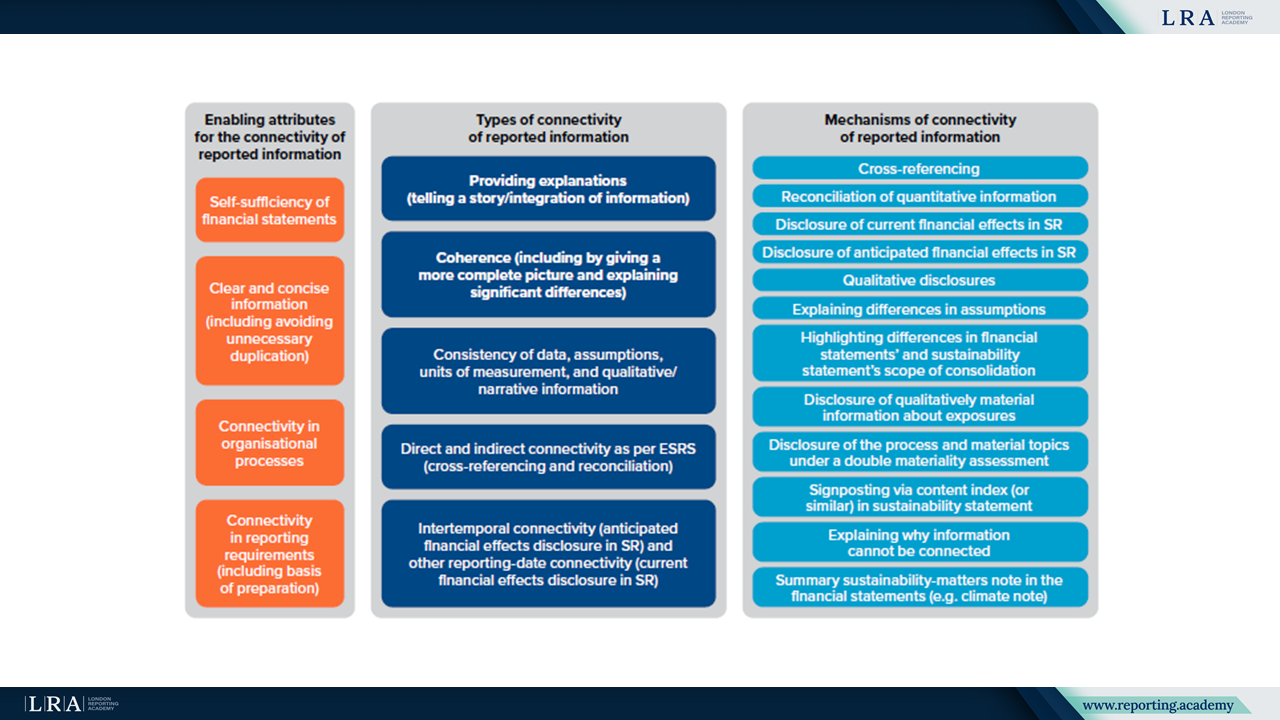

Das Diskussionspapier unterscheidet verschiedene Arten von Konnektivität und die Mechanismen, durch die sie erreicht wird. Konnektivität wird durch Konzepte wie Kohärenz beschrieben, bei der Informationen über Berichte hinweg ein umfassenderes Bild liefern, Konsistenz von zusammenhängenden Daten, Erzählungen und Annahmen sowie die Verbindung quantitativer Informationen durch Querverweise oder Abstimmung. Darüber hinaus befasst sich das Papier mit intertemporaler Konnektivität, die Informationen aus dem aktuellen Berichtszeitraum mit potenziellen Auswirkungen in künftigen Finanzabschlüssen verknüpft.

Quelle: Ermöglichende Merkmale, Arten und Mechanismen der Konnektivität von berichteten Informationen, EFRAG Diskussionspapier

Diese Arten und Mechanismen werden unter Bezugnahme auf bestehende Anforderungen und Leitlinien in ESRS, ISSB Standards und dem IFRS Practice Statement-Management Commentary (IFRS MCPS) analysiert. EFRAG merkt an, dass während Konnektivität und verwandte Konzepte in Nachhaltigkeitsberichterstattungsstandards und Leitlinien zum Management Commentary explizit angesprochen werden, IFRS Accounting Standards Konnektivität derzeit nicht als explizites Berichtsprinzip definieren.

Einblicke in aktuelle Berichterstattungspraktiken und Nutzerperspektiven

Die Überprüfung von mehr als 70 Jahresberichten durch EFRAG zeigt, dass Unternehmen sich noch in einem frühen Stadium der praktischen Anwendung von Vernetzung befinden. Das Diskussionspapier identifiziert Fortschritte, darunter die verstärkte Nutzung von Querverweisen zwischen Nachhaltigkeitserklärungen und Jahresabschlüssen sowie die Abstimmung nachhaltigkeitsbezogener Kennzahlen mit Finanzinformationen, beispielsweise im Kontext der EU-Taxonomie-Offenlegungen und klimabezogener Berichterstattung.

Gleichzeitig hebt EFRAG wiederkehrende Herausforderungen hervor. Dazu zählen uneinheitliche Terminologie in verschiedenen Abschnitten des Jahresberichts, eingeschränkte Verknüpfung zwischen nachhaltigkeitsbezogenen Auswirkungen, Risiken und Chancen und deren Einfluss auf finanzielle Lage, Leistung und Zahlungsströme sowie Unterschiede im Aggregationsniveau zwischen Nachhaltigkeits- und Finanzangaben. Das Papier betont außerdem, dass manche wahrgenommene Inkonsistenzen Unterschiede bei den Abgrenzungen der Berichtsabschnitte widerspiegeln und nicht auf Auslassungen oder Fehler in der Berichterstattung zurückzuführen sind.

Aus Nutzersicht berichtet das Diskussionspapier, dass Vernetzung als ein Merkmal hochwertiger Berichterstattung angesehen wird. Nutzer:innen und andere Stakeholder heben hervor, dass eine verbesserte Vernetzung Informationsasymmetrien reduzieren und ein klareres Verständnis darüber unterstützen kann, wie nachhaltigkeitsbezogene Auswirkungen, Risiken und Chancen mit finanziellen Effekten verknüpft sind. In diesem Sinne wird Vernetzung als ein Faktor betrachtet, der die Glaubwürdigkeit und Nützlichkeit der Unternehmensberichterstattung erhöht und nicht als rein präsentatorische Übung.

Veranschaulichung der Vernetzung über Berichtsrahmen hinweg

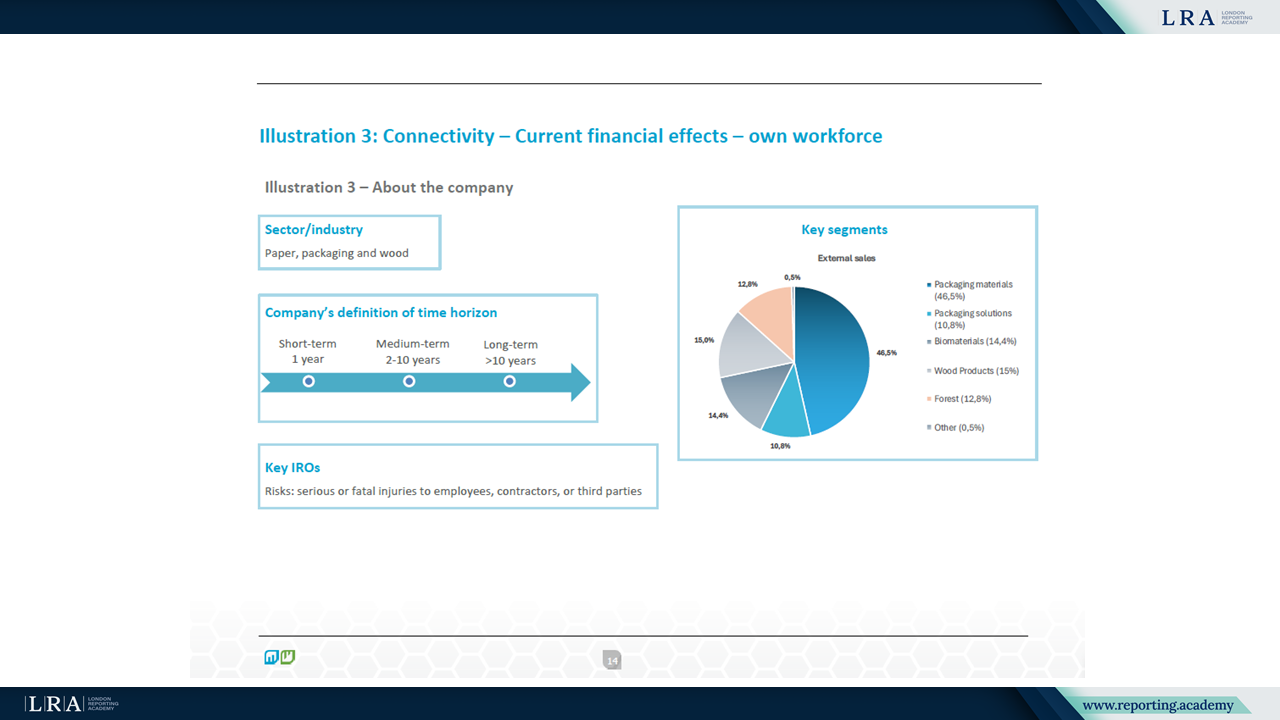

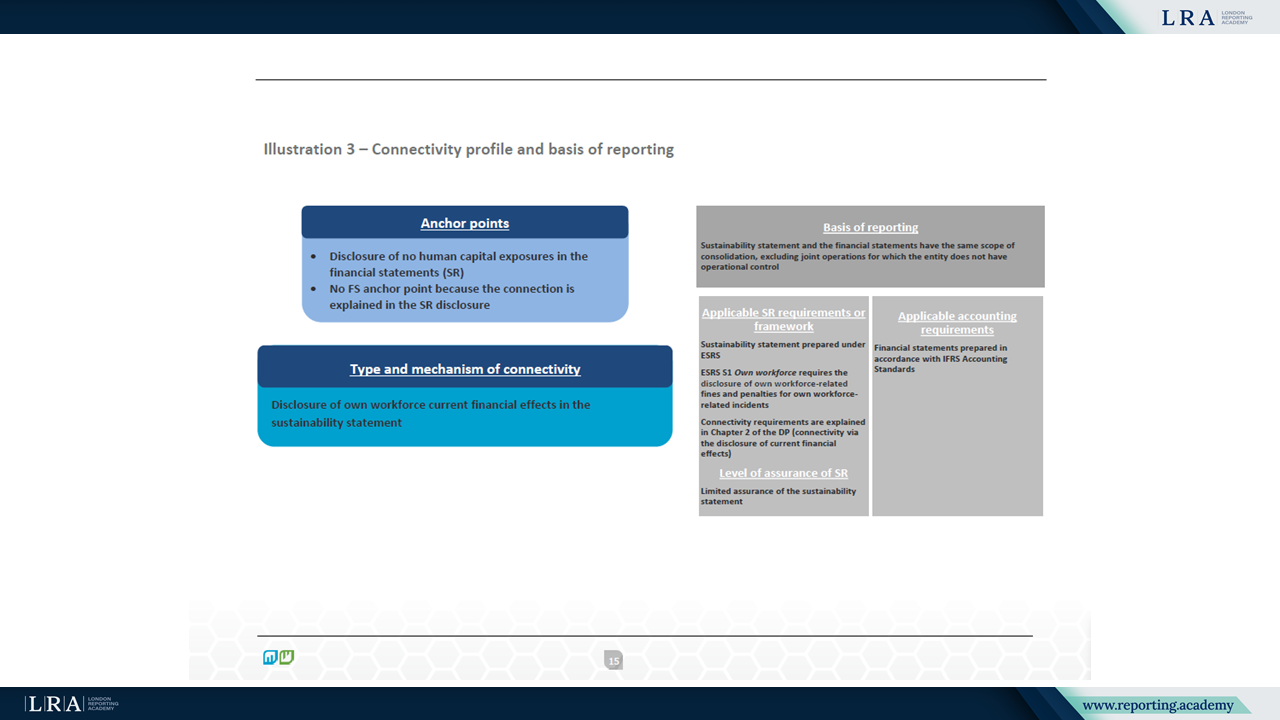

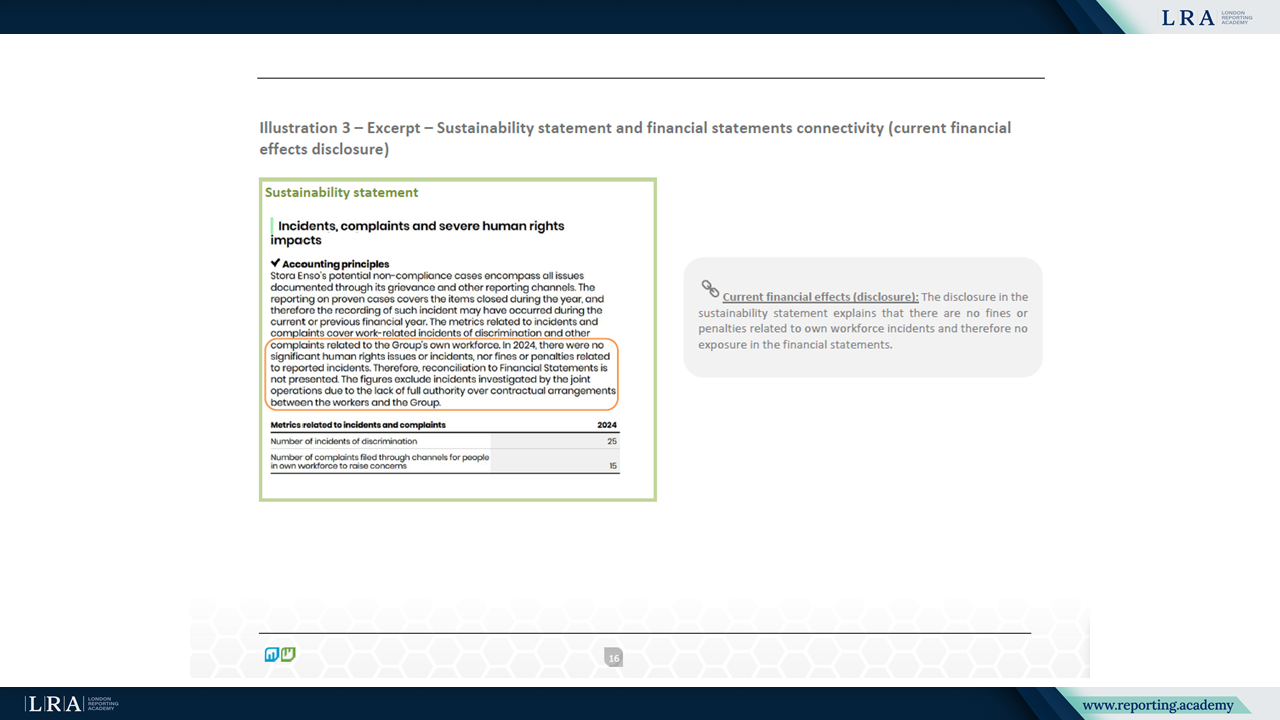

Das ergänzende Dokument ergänzt das Diskussionspapier durch die Darstellung von 17 Beispielen aus den Jahresberichten 2024 von 15 Unternehmen aus 9 Branchen. Die Beispiele basieren auf unterschiedlichen Berichterstattungsrahmen, darunter ESRS, ISSB Standards und TCFD-Empfehlungen, und sollen aufzeigen, dass Vernetzung unabhängig vom zugrunde liegenden Berichterstattungsrahmen relevant ist.

Quelle: Illustrationen zur Vernetzung, EFRAG Connectivity DP - Ergänzendes Dokument

Quelle: Illustrationen zur Vernetzung, EFRAG Connectivity DP - Ergänzendes Dokument

Quelle: Illustrationen zur Vernetzung, EFRAG Connectivity DP - Ergänzendes Dokument

Die Beispiele zeigen, wie Ankerpunkte genutzt werden können, um Angaben aus Nachhaltigkeitserklärungen, Jahresabschlüssen, Lageberichten, Governance-Berichten und Risikoberichten miteinander zu verbinden. Die behandelten Themen umfassen Klimawandel, Energieoptimierung, Wasserverschmutzung, eigene Belegschaft und nachhaltigkeitsgebundene Finanzierung. EFRAG betont, dass die Beispiele keine Bewertungen der Berichtsqualität darstellen und nicht als Best-Practice-Beispiele oder Zielmodelle für die Berichterstattung gedacht sind. Vielmehr demonstrieren sie unterschiedliche Typen und Mechanismen der Vernetzung, wie sie in der aktuellen Berichts praxis beobachtet werden.

Konsultation und weitere Schritte

EFRAG hat eine öffentliche Konsultation zum Diskussionspapier und zum ergänzenden Dokument eröffnet, wobei Kommentare bis zum 30. Juni 2026 erbeten werden. Das erhaltene Feedback soll die zukünftigen Forschungsaktivitäten von EFRAG informieren und könnte zu Diskussionen über die Weiterentwicklung der Anforderungen an die Unternehmensberichterstattung auf europäischer und internationaler Ebene beitragen.

Indem Vernetzung zusammen mit der Klarstellung der Berichtsabgrenzungen behandelt wird, sieht EFRAG das Diskussionspapier als Beitrag zur laufenden Diskussion darüber, wie Finanz- und Nachhaltigkeitsinformationen kohärent aufeinander abgestimmt werden können, um Transparenz zu erhöhen und eine fundierte Entscheidungsfindung zu fördern.