EFRAG stellt freiwilligen Nachhaltigkeitsberichtsstandard für kleine und mittlere Unternehmen (VSME) vor

Am 17. Dezember 2024 stellte EFRAG den Freiwilligen Nachhaltigkeitsberichtsstandard (VSME) für nicht börsennotierte KMU vor, bestätigt durch die Europäische Kommission. Der Standard soll die Nachhaltigkeitsberichterstattung vereinfachen und den Zugang zu nachhaltiger Finanzierung unterstützen. Er steht im Einklang mit der EU ESG Ratings-Verordnung, die ab Juli 2026 in Kraft tritt und die Transparenz für ESG-Ratinganbieter verbessert.

Am 17. Dezember 2024 präsentierte die European Financial Reporting Advisory Group (EFRAG) ihre fachliche Stellungnahme zum Freiwilligen Nachhaltigkeitsberichtsstandard für nicht börsennotierte kleine und mittlere Unternehmen (KMU) – den VSME. Dieser lang erwartete Standard wurde auf Wunsch der Europäischen Kommission entwickelt und am 12. Dezember 2024 bestätigt. Die Einführung des VSME ist von großer Bedeutung für KMU, die nachhaltige Finanzierungen erschließen möchten, da sie einen einheitlichen Rahmen für die Nachhaltigkeitsberichterstattung bietet und den Berichtsprozess vereinfacht.

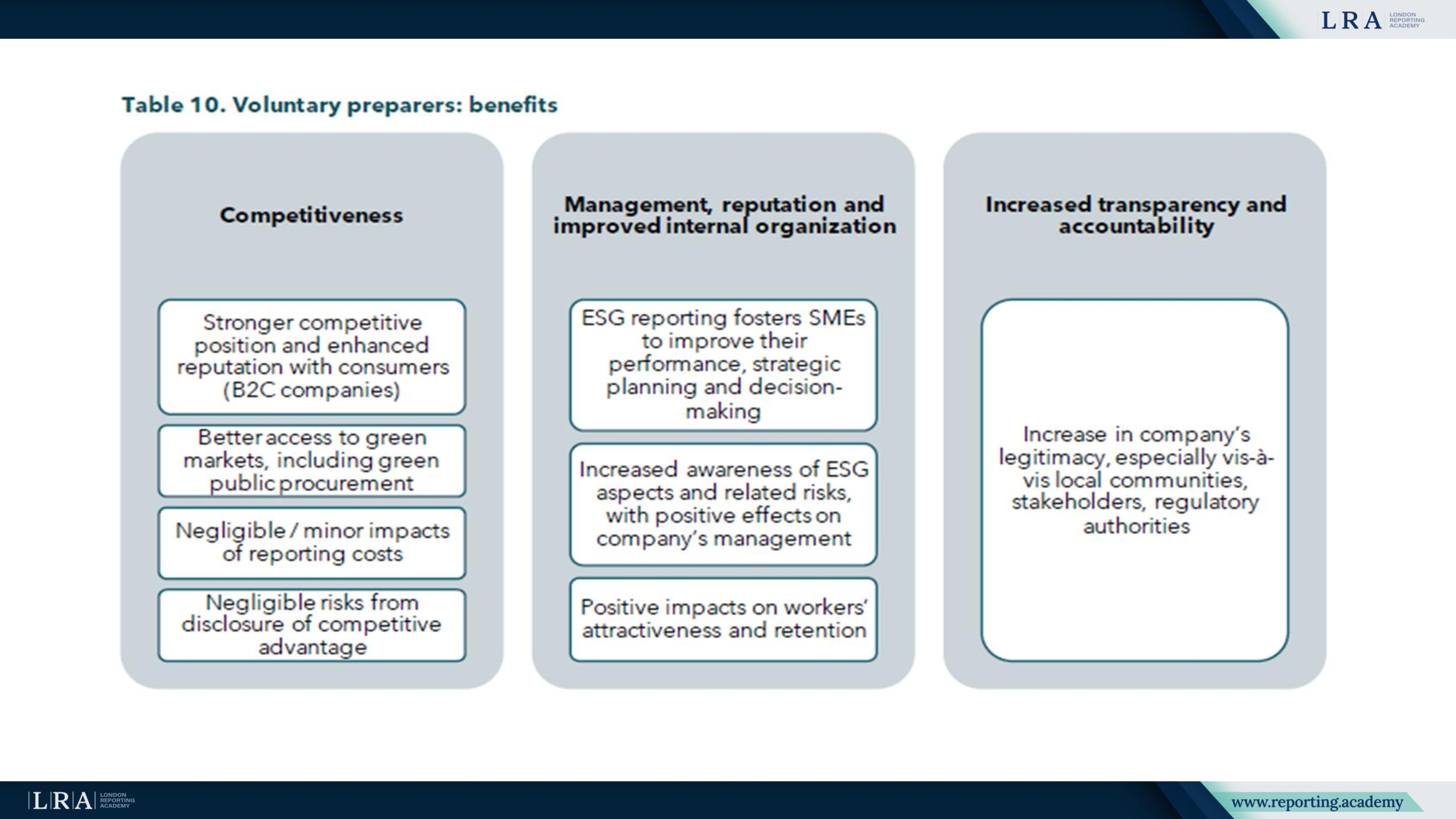

Zusätzlich veröffentlichte EFRAG sein Anschreiben, das die Kosten-Nutzen-Analyse für den freiwilligen Standard für nicht börsennotierte KMU (VSME) darlegt. Dieses zeigt das Potenzial des Standards auf, die Berichtspflichten für KMU zu verringern und gleichzeitig wertvolle Einblicke in die wirtschaftliche Tragfähigkeit und langfristigen Vorteile zu geben. EFRAG veröffentlichte zudem die VSME-Grundlagen für die Schlussfolgerungen, die eine umfassende Erklärung der Beweggründe für die Entwicklung des Standards enthält und die wesentlichen Entscheidungen während seiner Erstellung verdeutlicht.

Beschreibung des VSME-Standards

Der VSME-Standard wurde entwickelt, um kleinen und mittleren Unternehmen zu helfen, die Offenlegungspflichten zu erfüllen, die von Banken, Investoren und großen Unternehmen vorgegeben werden, ohne die übermäßigen Berichtspflichten aufzuerlegen, wie sie bei größeren Unternehmen mit verpflichtenden Anforderungen der Corporate Sustainability Reporting Directive (CSRD) gelten.

Der Standard besteht aus zwei Modulen:

- Basismodul: Dies ist die Grundversion des Standards, entwickelt für KMU, die gerade erst mit der Offenlegung von Nachhaltigkeitsinformationen beginnen. Das Modul konzentriert sich darauf, die Mindestinformationen bereitzustellen, die benötigt werden, um die Grundbedürfnisse der Stakeholder zu erfüllen.

- Umfassendes Modul: Dieses Modul richtet sich an reifere und weiter entwickelte KMU und ermöglicht es den Unternehmen, detailliertere und strukturiertere Informationen bereitzustellen. Es erlaubt Unternehmen, tiefgehende Einblicke anzubieten, die den Erwartungen großer Investoren und Unternehmen entsprechen, die eine gründlichere Analyse von Nachhaltigkeit und Klimaauswirkungen wünschen.

Diese beiden Module bieten KMU Flexibilität in ihrem Berichtswesen, indem sie ihnen erlauben, das für ihre Reife und die Anforderungen ihrer Stakeholder am besten geeignete Offenlegungsniveau zu wählen.

Ziele des VSME-Standards

Das Hauptziel des VSME-Standards besteht darin, KMU den Zugang zu nachhaltiger Finanzierung durch verbesserte Berichterstattung zu erleichtern. Er verringert die bürokratische Belastung, die mit der Bewältigung zahlreicher, manchmal widersprüchlicher Offenlegungsanforderungen verbunden ist, und optimiert den Prozess der Einbindung von Investoren und anderen Interessengruppen. Der Standard standardisiert Berichtsprozesse und stellt einheitliche Kriterien für alle Unternehmen bereit, die unter seinen Anwendungsbereich fallen.

Darüber hinaus ist die Umsetzung dieses Standards Teil der umfassenderen Strategie der Europäischen Kommission, einen Übergang zu einer nachhaltigeren Wirtschaft zu fördern. Außerdem ist er mit dem 2023 SME Relief Package verknüpft, das Initiativen zur Unterstützung grüner Finanzierung und zur Beschleunigung des Übergangs zur Nachhaltigkeit in der Europäischen Union umfasst.

Diskussion und Schlussfolgerungen zu Risiken und Strategien

Der neue Standard bietet Unternehmen die Möglichkeit, ihre Nachhaltigkeit offenzulegen, einschließlich Empfehlungen zu Praktiken für den Übergang zu einer nachhaltigen Wirtschaft, zur Verringerung von Treibhausgasemissionen und zum Management klimabezogener Risiken.

Wesentliche Offenlegungsaspekte im Rahmen des neuen Standards:

- Treibhausgasemissionen (THG): Der Standard verlangt die Offenlegung von Daten zu Scope 1 Emissionen, Scope 2 Emissionen und, sofern anwendbar, Scope 3 Emissionen für KMU.

- Ziele zur Emissionsreduktion: KMU, die Emissionsminderungsziele festgelegt haben, sollten Informationen zu Zielwerten und wichtigen Maßnahmen zur Erreichung dieser Ziele offenlegen.

- Klimabezogene Risiken: Der Standard legt Anforderungen an Informationen zu Klimarisiken fest, einschließlich Beschreibungen von Klimabedrohungen und Übergangsphänomenen, die das Geschäft beeinflussen können.

Dieser umfassende Ansatz ermöglicht es Unternehmen nicht nur, regulatorische Anforderungen zu erfüllen, sondern auch die Transparenz für Interessengruppen zu erhöhen. Wichtig ist, dass der Standard die Integration der Nachhaltigkeitsstrategie in Unternehmensprozesse unterstützt und Unternehmen dabei hilft, klimabezogene Risiken effektiver zu managen.

Wichtige Details für KMU

Für Unternehmen, die sich für die Anwendung des umfassenden Moduls entscheiden, sind detailliertere Offenlegungen erforderlich:

- C1 – Strategie: Geschäftsmodell und Nachhaltigkeit: Die teilnehmenden Unternehmen müssen die Schlüsselaspekte ihres Geschäftsmodells und ihrer Strategie beschreiben, einschließlich Angaben zu Produkten und Dienstleistungen sowie zu Nachhaltigkeitsansätzen.

- C2 – Übergangsmaßnahmen: KMU können über ihre Initiativen berichten, die auf den Übergang zu einer nachhaltigeren Wirtschaft abzielen, einschließlich externer Richtlinien und Maßnahmen.

- C3 – Emissionsminderungsziele und Übergang zur kohlenstoffarmen Wirtschaft: Dieser Abschnitt enthält Angaben zu standardisierten Methoden zur Verringerung von Treibhausgasemissionen, die in absoluten Zahlen für Scope 1 und Scope 2 zu präsentieren sind. Sind relevante Daten nicht verfügbar, kann das Unternehmen das Fehlen einer solchen Metrik angeben.

Die Bereitstellung klarer und zugänglicher Werkzeuge für KMU ist ein zentrales Ziel des neuen Standards. Werkzeuge wie Vorlagen und Kalkulatoren werden entwickelt, um diese Veränderungen zu unterstützen und Unternehmen dabei zu helfen, die erforderlichen Daten mit minimalen Kosten zu übermitteln. Wichtig ist, dass sich EFRAG nicht auf die direkte Erstellung dieser Werkzeuge konzentriert, sondern auf die Förderung ihrer Entwicklung durch andere Marktteilnehmer.

Fazit

Der VSME-Standard stellt einen bedeutenden Schritt dar, um ein strukturierteres und transparenteres System für nachhaltige Finanzen und Berichterstattung zu schaffen. Für KMU eröffnet er neue Möglichkeiten, sich an der nachhaltigen Transformation zu beteiligen und einen besseren Zugang zu grüner Finanzierung zu erhalten. Die Standardisierung und Verbesserung der Nachhaltigkeitsberichterstattungspraktiken wird dazu beitragen, Risiken zu mindern, das Vertrauen in ESG-Ratings zu stärken und zu einem gerechteren und nachhaltigeren Wirtschaftswachstum in der gesamten Europäischen Union beizutragen.

EFRAG wird weiterhin Werkzeuge und Unterstützungsverfahren für KMU entwickeln, um ihnen zu helfen, diese neuen Standards in ihre operativen Prozesse zu integrieren und auf die Veränderungen vorbereitet zu sein, die in den kommenden Jahren im Bereich der nachhaltigen Finanzen eintreten werden.