EBA stärkt ESG-Offenlegungsrahmen durch Konsultation, Daten-Hub und technisches Paket

Die jüngsten Veröffentlichungen der EBA markieren einen bedeutenden Schritt zur Operationalisierung von ESG-Risikoberichterstattungen durch regulatorische Angleichung, digitale Infrastruktur und technische Umsetzung. Diese Initiativen reagieren auf die sich entwickelnden aufsichtsrechtlichen Anforderungen im Rahmen von CRR3 und spiegeln die zunehmende Bedeutung von Konsistenz, Verhältnismäßigkeit und Zugänglichkeit nachhaltigkeitsbezogener Informationen im EU-Bankensektor wider.

Im Mai 2025 veröffentlichte die Europäische Bankenaufsichtsbehörde (EBA) eine Reihe von Schlüsselinitiativen zur Verbesserung der ESG-Integration in den Aufsichtspraktiken. Dazu gehörten eine öffentliche Konsultation zu ESG-Offenlegungsanforderungen, ein Onboarding-Plan für den Säule-3-Daten-Hub sowie die Finalisierung des Berichtsrahmens Version 4.1. Zusammen spiegeln diese Entwicklungen den Fokus der EBA wider, die Konsistenz, Zugänglichkeit und Relevanz der Offenlegungen im EU-Bankensektor zu verbessern.

Zielsetzung der Konsultation und Verbesserungen der ESG-Offenlegung

Die Konsultation schlägt Änderungen der Durchführungs-Technical Standards (ITS) im Rahmen der Capital Requirements Regulation (CRR) vor, um neue Offenlegungsanforderungen aufzunehmen, die durch CRR3 eingeführt wurden. Diese betreffen ESG-Risiken, Aktienexpositionen und Expositionen gegenüber Schattenbanken und beinhalten eine Ausrichtung an der EU-Taxonomie-Verordnung, wo relevant.

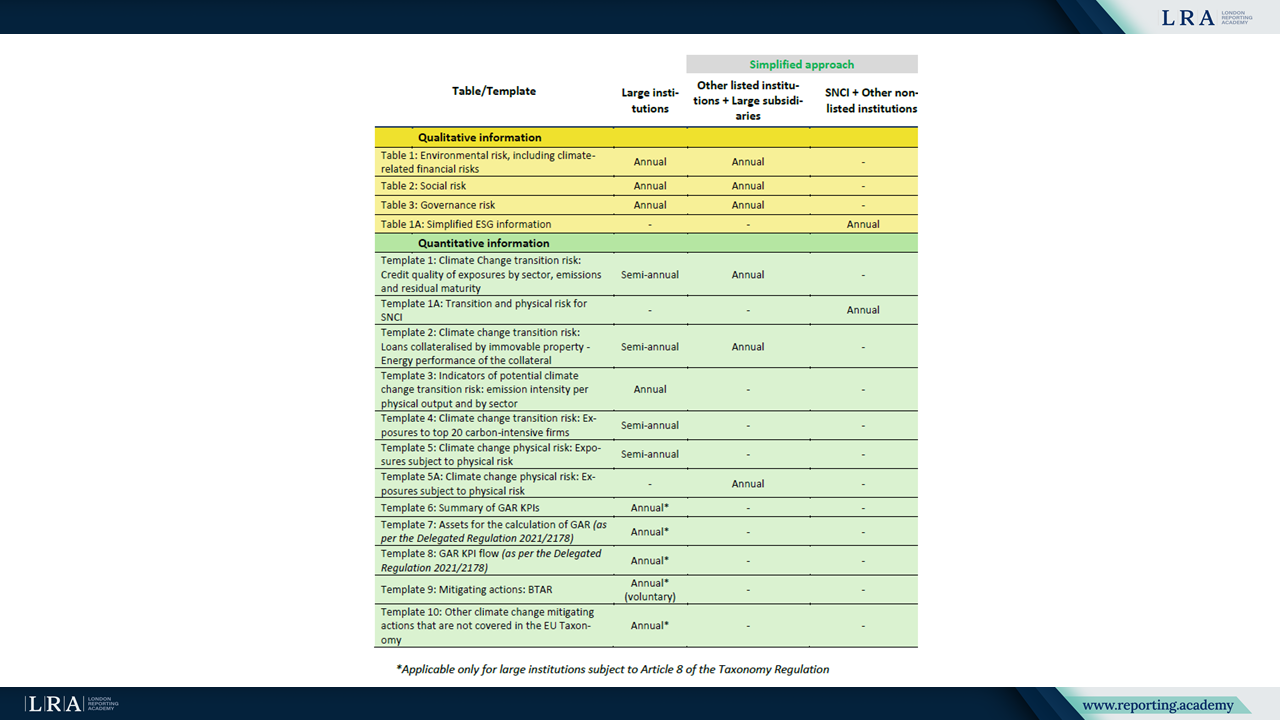

Die Konsultation beschreibt Überarbeitungen der ESG-Offenlegungsvorlagen, um die neuen CRR3-Anforderungen abzubilden und die Klarheit für Institute zu erhöhen. Die EBA schlägt Überarbeitungen der Green Asset Ratio (GAR) vor und führt die Banking Book Taxonomy Alignment Ratio (BTAR) ein, die Taxonomieausrichtungsbewertungen auf eine breitere Expositionsgruppe erweitert. Die überarbeiteten Vorlagen erweitern auch die Anforderungen an finanzierte Emissionen, einschließlich Scope 3, und fügen detailliertere sektorale Aufschlüsselungen unter Verwendung aktualisierter NACE-Codes hinzu. Diese Maßnahmen zielen darauf ab, die Klimarisikoanalyse und Vergleichbarkeit zu stärken.

Im Einklang mit dem Omnibus-Vorschlag der Europäischen Kommission zur Straffung der Nachhaltigkeitsberichterstattung und zur Reduzierung der administrativen Belastung hat die EBA einen verhältnismäßigen Ansatz für ESG-Offenlegungen gewählt. Der vorgeschlagene Rahmen differenziert die Offenlegungsanforderungen basierend auf dem Instituts-Typ, der Größe und Komplexität mit vereinfachter Berichterstattung für kleine, nicht börsennotierte und weniger komplexe Einheiten.

Die vollständigen Vorlagensätze, die für verschiedene Kategorien von Instituten gelten, sowie deren jeweilige Berichtsfrequenzen sind in der untenstehenden Tabelle zusammengefasst:

Quelle: Konsultationspapier

Die EBA schlägt eine erweiterte Berichterstattung über Expositionen gegenüber Schattenbanken vor, um die systemische Risikoüberwachung zu unterstützen. Die EBA plant Aktualisierungen der Offenlegungsvorlagen für Aktienexpositionen gemäß Artikel 438(e) CRR3, die Übergangsregelungen berücksichtigen und eine konsistente Berichterstattung im Zuge der CRR3-Implementierung sicherstellen.

Digitale Infrastruktur: Säule-3-Daten-Hub

Zur Unterstützung dieser Offenlegungen entwickelt die EBA den Säule-3-Daten-Hub (P3DH), eine zentrale Plattform zur Sammlung und Veröffentlichung von Offenlegungsdaten. Der Onboarding-Plan sieht einen gestaffelten Rollout zwischen Juni und November 2025 vor, wobei die Institute nach Größe und Komplexität gruppiert werden. Der Zugang wird über Microsoft Entra ID und die EUCLID-Plattform verwaltet.

Der Gesamtzeitplan für den Abschluss des Onboarding-Prozesses großer und anderer Institute für die erstmalige Implementierung des P3DH wird unten dargestellt:

Quelle: Pillar 3 Data Hub: Institutions’ Onboarding Plan

Während der Übergangsphase können Institute weiterhin auf ihren Websites veröffentlichen, müssen jedoch auch strukturierte Daten an den Data Hub übermitteln. Dies zielt darauf ab, Fragmentierung zu reduzieren und Konsistenz auf den EU-Märkten sicherzustellen.

Technische Ermöglichung: Reporting Framework 4.1

Die EBA hat das technische Paket für die Version 4.1 ihres Reporting Frameworks abgeschlossen. Es beinhaltet aktualisierte Datenpunktmodelle, Validierungsregeln und XBRL-Taxonomien zur Unterstützung strukturierter, maschinenlesbarer Offenlegungen. Diese Standardisierung bildet die Grundlage für die Funktionsweise des Data Hub und trägt zur Sicherstellung der Datenqualität bei.

Institutionelle Auswirkungen und nächste Schritte

Diese Initiativen signalisieren eine Bewegung hin zu transparenteren und datengetriebenen Offenlegungen. Institute sollten ihre Datenbereitschaft bewerten, interne ESG-Rahmenwerke stärken und sich auf detailliertere Berichtspflichten im Rahmen von CRR3 vorbereiten.

Die Konsultation ist bis zum 21. August 2025 geöffnet. Institute werden ermutigt, frühzeitig mitzuwirken und die Umsetzung zu planen.

Fazit

Durch die Angleichung von Berichtsstandards, Infrastruktur und Leitlinien schafft die EBA die Grundlage für transparentere Offenlegungen von ESG-Risiken. Diese Entwicklungen zielen darauf ab, die Marktdisziplin zu verbessern und vergleichbarere sowie glaubwürdigere Nachhaltigkeitsinformationen im EU-Bankensektor zu fördern.