Die neue Landschaft der Nachhaltigkeitsberichterstattung navigieren: Ein vergleichender Überblick über ESRS, IFRS S1/S2, SEC Climate Rule und CA SB 253/261

Da Nachhaltigkeit für Regierungen, Investoren und wichtige private Akteure zunehmend an Bedeutung gewinnt, müssen Unternehmen sich in einem sich rasch entwickelnden regulatorischen Umfeld zurechtfinden. Die wachsende Anzahl an Offenlegungsrahmen verdeutlicht die Notwendigkeit verbesserter Transparenz, Verantwortlichkeit und Konsistenz in der Nachhaltigkeitsberichterstattung.

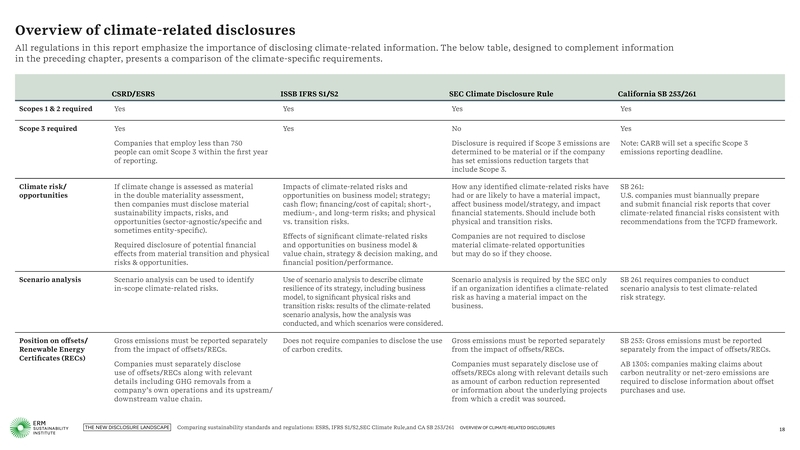

Im September 2024 veröffentlichte ERM einen neuen Bericht, der eine umfassende Analyse dieser wichtigen Nachhaltigkeitsstandards und -regelungen liefert. Er enthält zwei detaillierte Vergleichstabellen: Die erste behandelt allgemeine Berichterstattungselemente, die zweite fokussiert sich auf klimabezogene Anforderungen.

Laden Sie den vollständigen Bericht herunter:

Dieser Leitfaden bietet einen aktualisierten Vergleich der wichtigsten Nachhaltigkeitsbezogenen Offenlegungsregelungen und Standards, der Unternehmen hilft, ihre Berichtserstattung zu optimieren und den erforderlichen Aufwand für die Einhaltung zu reduzieren.

Die behandelten Regelungen und Standards umfassen:

- CSRD / ESRS: Corporate Sustainability Reporting Directive und die European Sustainability Reporting Standards (ESRS) von EFRAG;

- ISSB IFRS S1/S2: Standards des International Sustainability Standards Board zu allgemeiner Nachhaltigkeit (S1) und Klima (S2);

- SEC Rule: Klimabezogene Offenlegungsregel der United States Securities and Exchange Commission;

- California SB 253/261: Klimabezogene Berichtsverordnungen von Kalifornien mit Schwerpunkt auf Treibhausgasemissionen und finanziellen Risiken.

Quelle: ERM-Bericht 2, Vergleich von Nachhaltigkeitsstandards und -vorschriften: ESRS, IFRS S1/S2, SEC Climate Rule und CA SB 253/261, September 2024

Wesentliche Erkenntnisse

- Mehrere Rechtsordnungen: Die Zunahme der Vorschriften zur Offenlegung klimabezogener und nachhaltigkeitsbezogener Informationen in verschiedenen Rechtsordnungen bedeutet, dass viele Unternehmen verpflichtet sein werden, mehrere Rahmenwerke einzuhalten;

- Effizienz bei der Einhaltung: Das Verständnis der Gemeinsamkeiten und Unterschiede zwischen diesen Rahmenwerken kann Unternehmen helfen, ihre Offenlegungsprozesse zu optimieren und so Genauigkeit und Effizienz zu verbessern;

- Überschneidende Vorschriften: Es gibt erhebliche Überschneidungen bei den wichtigsten Vorschriften zur Nachhaltigkeitsberichterstattung, insbesondere zwischen CSRD/ESRS, IFRS S1/S2, SEC Rule und CA SB 253/261. Die Ausrichtung an einem Rahmenwerk führt häufig zu einer teilweisen Übereinstimmung mit anderen, was die Einhaltung erleichtert;

- TCFD-Ausrichtung: Die meisten dieser Rahmenwerke orientieren sich an der Task Force on Climate-Related Financial Disclosures (TCFD), was es Unternehmen ermöglicht, ihre Berichterstattungsanstrengungen zu vereinfachen, indem sie den Leitlinien der TCFD folgen;

- Mehrwert über die Compliance hinaus: Nachhaltigkeitsberichterstattung sollte nicht nur eine Compliance-Maßnahme sein. Unternehmen können diese Vorschriften nutzen, um zusätzlichen geschäftlichen Nutzen zu generieren, indem sie ihre Nachhaltigkeitsstrategien verbessern und ihre Reputation stärken.

Wesentliche Vorschriften im Detail

CSRD / ESRS

Ende 2022 verabschiedet, erhöhen CSRD und ESRS die Anforderungen an die Nachhaltigkeitsberichterstattung auf das gleiche Niveau wie die Finanzberichterstattung. Die CSRD zielt darauf ab, Nachhaltigkeitsangaben zu standardisieren und Transparenz sowie Rechenschaftspflicht in Bezug auf die Auswirkungen von Unternehmen auf Gesellschaft und Umwelt sicherzustellen. Die ESRS bieten detaillierte Rahmenwerke, die Unternehmen bei der Einhaltung der CSRD unterstützen und den Fokus auf doppelte Wesentlichkeit legen: die Bewertung sowohl der ökologischen/sozialen Auswirkungen der Geschäftstätigkeiten als auch deren Einfluss auf die finanzielle Leistung.

Quelle: ERM-Bericht 2, Vergleich von Nachhaltigkeitsstandards und -vorschriften: ESRS, IFRS S1/S2, SEC Climate Rule und CA SB 253/261, September 2024

Die CSRD gilt für eine breite Palette von Unternehmen weltweit, wobei insbesondere EU-ansässige und Nicht-EU-Unternehmen zur Einhaltung verpflichtet sind, sofern sie bestimmte Schwellenwerte erfüllen. Zudem befinden sich branchenspezifische Standards in der Entwicklung, um den einzigartigen Nachhaltigkeitsherausforderungen verschiedener Industrien gerecht zu werden.

ISSB’s IFRS S1/S2

Der ISSB hat im Juni 2023 seine Standards zur Nachhaltigkeitsberichterstattung, IFRS S1 und S2, eingeführt. Diese Standards zielen darauf ab, die Qualität und Konsistenz der Nachhaltigkeitsberichterstattung zu verbessern und die ESG-Offenlegungen mit den Finanzberichtsstandards in Einklang zu bringen. IFRS S1 behandelt allgemeine Nachhaltigkeitsangaben, während IFRS S2 klimabezogene finanzielle Risiken adressiert.

Diese Standards werden verpflichtend, sobald Regulierungsbehörden sie in nationale Berichtspflichten integrieren, und Rechtsordnungen, die mehr als die Hälfte der Weltwirtschaft abdecken, orientieren sich bereits an den Standards des ISSB.

Quelle: ERM-Bericht 2, Vergleich von Nachhaltigkeitsstandards und -vorschriften: ESRS, IFRS S1/S2, SEC Climate Rule und CA SB 253/261, September 2024

SEC Climate Disclosure Rule

Die Klimaveröffentlichungsvorschrift der SEC, die im März 2024 verabschiedet wurde, verlangt von US-Unternehmen die Offenlegung wesentlicher klimabezogener Risiken und deren finanzieller Auswirkungen. Die Anforderungen der Regelung sind im Vergleich zur CSRD und zu kalifornischen Vorschriften eingeschränkter, beispielsweise durch den Ausschluss der Scope-3-THG-Emissionen aus den Offenlegungen der SEC. Die Regelung, die sich noch in der gerichtlichen Prüfung befindet, gilt ab 2026 für größere Registranten.

Kalifornien SB 253/261 und AB 1305

Im Jahr 2023 verabschiedete Kalifornien drei wichtige Gesetzentwürfe zur Offenlegung klimabezogener Informationen: SB 253, SB 261 und AB 1305. Diese Gesetze verpflichten Unternehmen, die in Kalifornien tätig sind, zur Offenlegung von Scope-3-Emissionen, klimabezogenen finanziellen Risiken und Informationen zum Handel mit Kohlenstoffzertifikaten. Die umfassende Natur dieser Gesetze unterscheidet sie von anderen Vorschriften und macht sie zum Vorbild für eine umfassendere Einhaltung in den USA.

SB 253 schreibt die Offenlegung der gesamten betrieblichen THG-Emissionen vor, während SB 261 Unternehmen verpflichtet, klimabezogene finanzielle Risiken und Minderungsmaßnahmen zu berichten. AB 1305 legt den Fokus auf Transparenz im freiwilligen Kohlenstoffmarkt und setzt Standards für Kohlenstoffzertifikat-Ansprüche.

Zukünftige Entwicklungen

- Kalifornien: Das California Air Resources Board (CARB) wird detailliertere Vorschriften zu SB 253 und 261 erlassen; Aktualisierungen werden bis 2025 erwartet;

- CSRD: EFRAG entwickelt sektorspezifische Standards, um detailliertere Berichtserstattungsrichtlinien bereitzustellen;

- ISSB: Laufende Zusammenarbeit mit Rechtsordnungen zur Unterstützung der Übernahme von IFRS S1/S2 und sektorspezifischer Leitlinien;

- SEC: Finalisierung der klimabezogenen Finanzberichterstattung, mit anhaltenden Herausforderungen bei der Umsetzung der Regelung.

Fazit

Das Umfeld nachhaltigkeitsbezogener Vorschriften entwickelt sich ständig weiter, und Unternehmen müssen den Veränderungen voraus sein, um die Einhaltung sicherzustellen. Das Verständnis der Gemeinsamkeiten und Unterschiede zwischen Schlüsselregelwerken wie der CSRD, IFRS S1/S2 des ISSB, der SEC-Regel und Kaliforniens SB 253/261 ist entscheidend für Unternehmen, die ihre Berichtsprozesse optimieren, Compliance-Kosten reduzieren und Risiken mindern möchten. Durch die Ausrichtung an diesen Rahmenwerken können Unternehmen nicht nur regulatorische Anforderungen erfüllen, sondern auch ihren Ruf verbessern, Investitionen anziehen und zur globalen Nachhaltigkeitsagenda beitragen.