CARB veröffentlicht vorläufige Entitätenliste für SB 253 und SB 261

CARB hat eine vorläufige Liste von Entitäten veröffentlicht, die möglicherweise unter den Anwendungsbereich von SB 253 und SB 261 fallen, was einen ersten Schritt zur Umsetzung des Klimaoffenlegungsprogramms von Kalifornien darstellt. Die Liste unterstützt die Entwicklung der Gebührenverordnung und basiert auf den Aufzeichnungen des kalifornischen Secretary of State bis März 2022, sodass Duplikate und Auslassungen möglich sind. CARB hat eine kurze Umfrage zur Validierung der Einträge geöffnet und klargestellt, dass die Aufnahme oder das Fehlen eines Eintrags keine Rechtsverantwortung begründet.

Regulatorischer Hintergrund

In einem bedeutenden Schritt hin zu erhöhter unternehmerischer Klimatransparenz hat das California Air Resources Board (CARB) eine vorläufige Liste von Entitäten veröffentlicht, die möglicherweise den Berichtspflichten gemäß SB 253 und SB 261 unterliegen. Diese Gesetze, die 2023 erlassen und 2024 durch SB 219 geändert wurden, legen verpflichtende Offenlegungspflichten für Treibhausgasemissionen und klimabezogene finanzielle Risiken für große Unternehmen mit Geschäftstätigkeit in Kalifornien fest. SB 253 gilt für Entitäten mit einem Jahresumsatz von mehr als 1 Milliarde US-Dollar, während SB 261 für Entitäten mit mehr als 500 Millionen US-Dollar Jahresumsatz gilt. Die Gesetze sind im Health and Safety Code unter den Paragraphen §§ 38532 und 38533 kodifiziert, und SB 219 verlängert bestimmte Fristen und führt administrative Änderungen ein. CARB gibt an, sich am Beginn eines öffentlichen Prozesses zur Entwicklung von Vorschriften und Leitlinien zu befinden und nennt administrative Effizienz sowie Übertragbarkeit des Programms als grundlegende Prinzipien. Der Rahmen soll mit global anerkannten Standards wie dem TCFD übereinstimmen und zielt darauf ab, genaue, vergleichbare und entscheidungsrelevante Informationen für Investoren und Verbraucher bereitzustellen.

Die vorläufige Liste: Aufbau und Einschränkungen

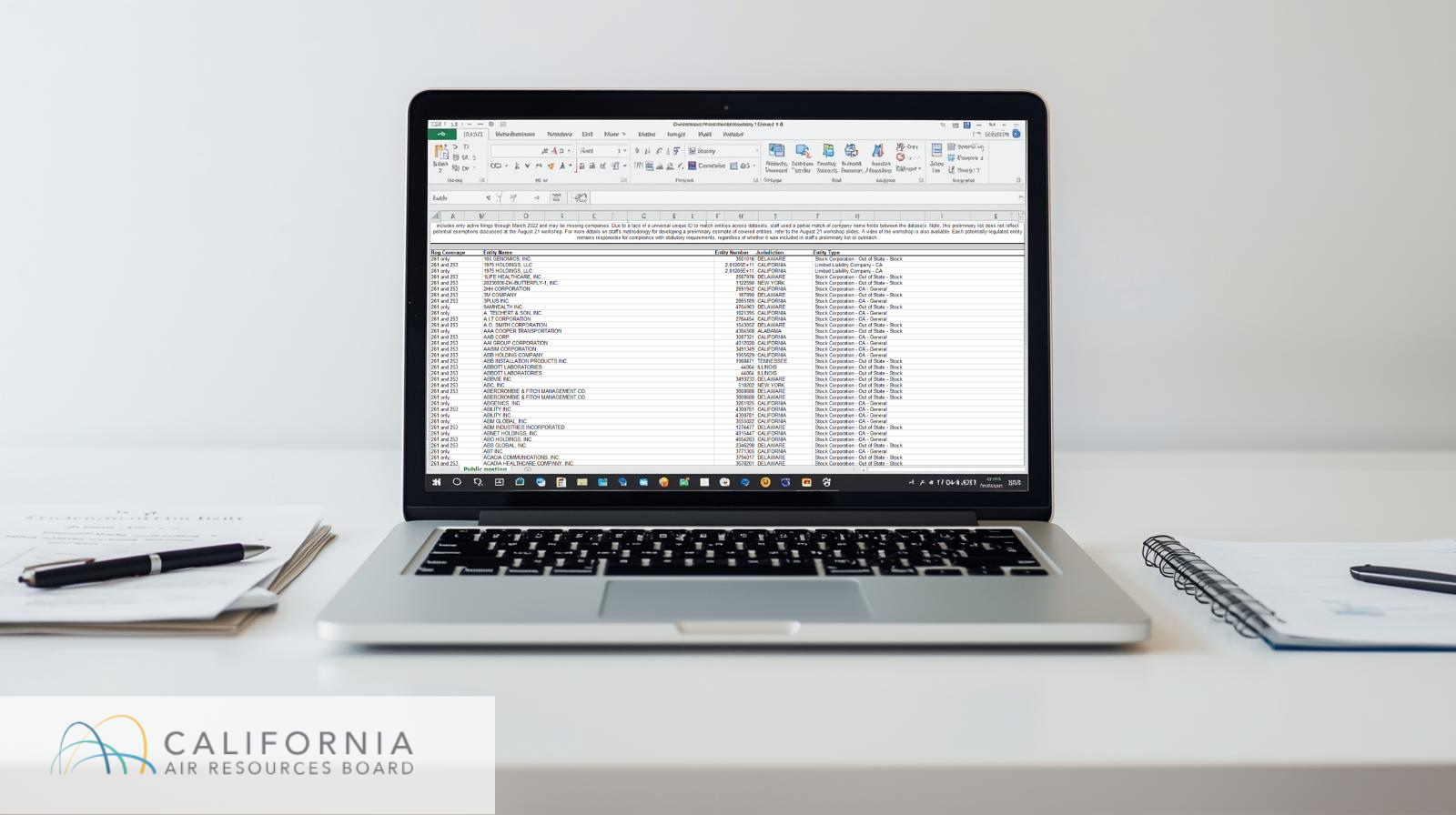

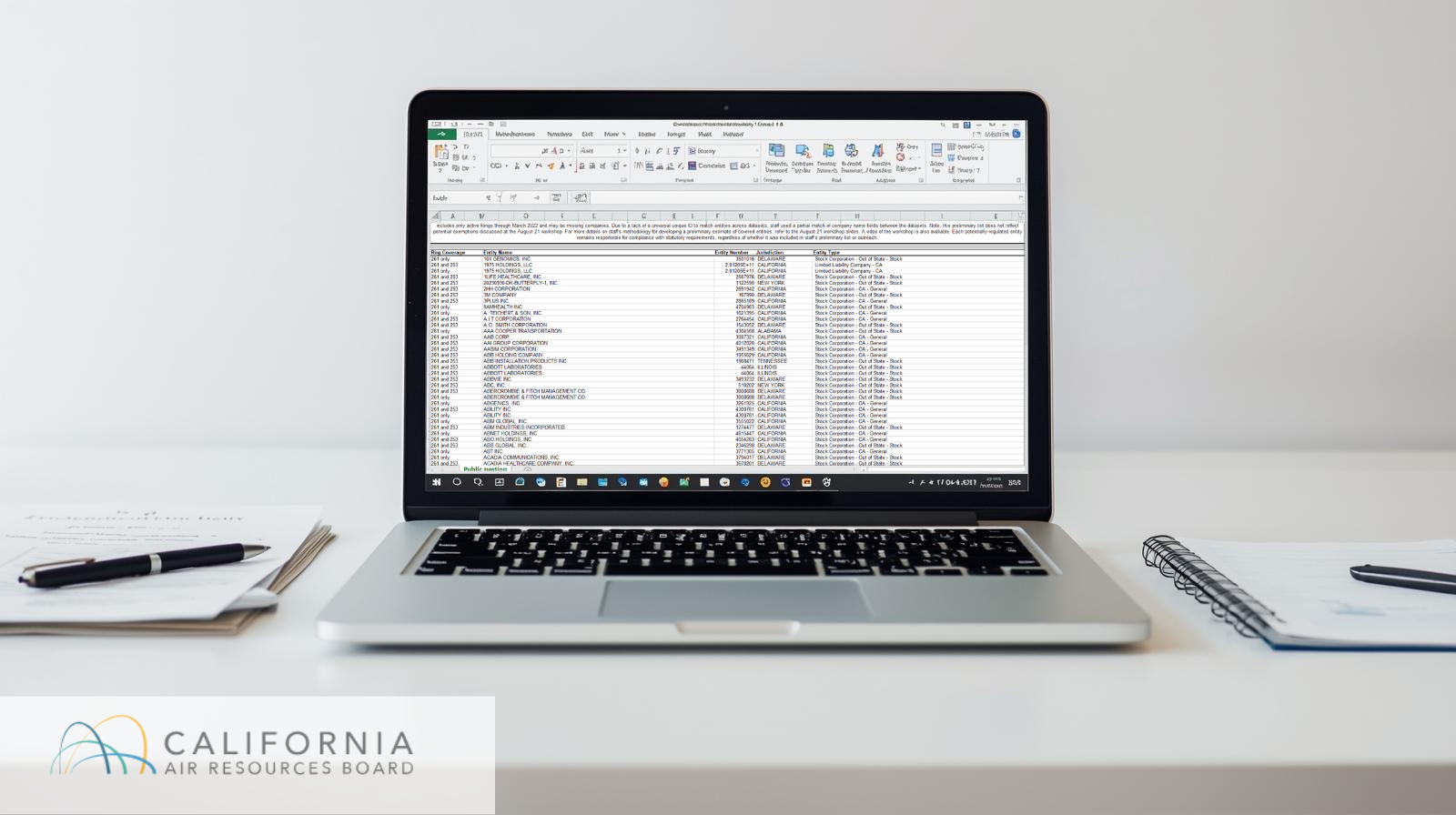

Veröffentlicht am 23. September 2025 umfasst die vorläufige Liste rund 4.150 Einträge. Sie identifiziert Unternehmen, die potenziell unter eines oder beide Regulierungssysteme fallen: SB 253, das die öffentliche Offenlegung der Scope 1, 2 und schließlich Scope 3 THG-Emissionen vorschreibt; und SB 261, das eine zweijährliche Berichterstattung über klimabezogene finanzielle Risiken und Minderungsstrategien erfordert.

CARB erstellte die Liste unter Verwendung öffentlich zugänglicher Daten von dem kalifornischen Secretary of State (SoS) und stützte sich auf aktiv gemeldete Geschäftseinheiten bis März 2022. Aufgrund des Fehlens einer universellen eindeutigen Kennung in den Datensätzen wurde eine teilweise Namensübereinstimmung verwendet, was zu Duplikaten und Inkonsistenzen bei der regulatorischen Zuordnung einiger Entitäten führte. Beispielsweise erscheint ein Unternehmen wie 1975 Holdings, LLC mehrfach, jeweils verbunden mit nur SB 261 und mit beiden, SB 253 und SB 261.

Die Liste spiegelt nicht die während des öffentlichen Workshops von CARB am 21. August 2025 diskutierten potenziellen Ausnahmen wider, und Stakeholder werden ermutigt, durch eine freiwillige Umfrage mit acht Fragen Feedback zu geben. Wichtig ist, dass CARB klargestellt hat, dass die Aufnahme oder das Fehlen in der Liste keine rechtliche Verantwortung begründet, da jede Entität eigenverantwortlich für die Beurteilung und Einhaltung der Verpflichtungen bleibt.

Wesentliche Fristen und Rahmenwerksausrichtung

Für Unternehmen im Anwendungsbereich von SB 253 ist der erste Berichterstattungstermin für Scope 1 und Scope 2 Emissionen für den 30. Juni 2026 vorgesehen, mit Scope 3 Offenlegungen ab 2027. SB 261 verlangt von im Anwendungsbereich befindlichen Entitäten, bis zum 1. Januar 2026 einen Bericht über klimabezogene finanzielle Risiken auf ihrer Website zu veröffentlichen und einen öffentlichen Link zum Dossier von CARB zu setzen, der vom 1. Dezember 2025 bis 1. Juli 2026 offensteht.

Ausblick

Während CARB seine regulatorische Vorgehensweise weiter verfeinert, bleibt die Einbindung der Stakeholder entscheidend. Unternehmen müssen nicht nur ihre Aufnahme in den regulatorischen Anwendungsbereich bestätigen, sondern auch die interne Berichtsfähigkeit und Datenqualität in der Lieferkette bewerten, insbesondere im Hinblick auf die Scope 3 Anforderungen. Die Gestaltung der Gebührenverordnung, für die die vorläufige Liste als Grundlage dient, wird ebenfalls die operative Belastung für in den Anwendungsbereich fallende Entitäten prägen.

Letztendlich spiegelt der doppelte Offenlegungsrahmen Kaliforniens einen breiteren regulatorischen Wandel wider, der darauf abzielt, Klimarisiken und Verantwortlichkeit in die Unternehmensführung zu integrieren. Die kommenden Monate werden entscheidend sein, um die legislativen Ambitionen in eine robuste, umsetzbare Compliance-Infrastruktur zu überführen.