Nieuwe GRI-standaarden voor klimaatverandering en energie: inhoud en kernpunten

De nieuwe GRI 102- en GRI 103-standaarden geven een duidelijke richting aan organisaties die transparantie in klimaat- en energie-rapportages willen verbeteren. Ze bieden afgestemde richtlijnen om organisaties te helpen voldoen aan groeiende duurzaamheidsverwachtingen.

De Global Reporting Initiative (GRI) heeft twee nieuwe onderwerpstandaarden uitgebracht: GRI 102: Klimaatverandering 2025 en GRI 103: Energie 2025, effectief vanaf januari 2027. Deze standaarden vergroten de transparantie in klimaat- en energierapportages van bedrijven en brengen verslaggevingspraktijken in lijn met mondiale klimaatdoelstellingen en wetenschappelijk bewijs.

Integratie met IFRS S2: klimaatgerelateerde informatie

Volgens de gezamenlijke verklaring van de IFRS Foundation en GRI (juni 2025), kunnen organisaties GRI 102: Klimaatverandering 2025 en IFRS S2 Climate-related Disclosures samen gebruiken om uitgebreid te rapporteren over klimaatimpacten, -risico's en -kansen.

Deze samenwerking voldoet aan de behoeften van een breed scala aan belanghebbenden, waaronder investeerders. Organisaties die onder beide standaarden rapporteren, kunnen IFRS S2-rapportages gebruiken voor broeikasgasemissies volgens Scope 1, 2 en 3 om te voldoen aan gelijkwaardige GRI 102-vereisten, mits de emissies zijn gemeten volgens het Greenhouse Gas Protocol en adequaat worden verwezen.

GRI 102 vult IFRS S2 ook aan door transitieplannen, aanpassingsmaatregelen en effecten van een rechtvaardige transitie te behandelen, met een focus op sociale en milieuaspecten die verder gaan dan financiële risico's.

Dit afgestemde kader vermindert dubbele verslaggeving, verbetert de transparantie en ondersteunt klimaatrapportage die besluitvorming beter faciliteert en in overeenstemming is met mondiale klimaatdoelen.

GRI 102: Klimaatverandering 2025

Deze standaard kan worden toegepast door elke organisatie, ongeacht grootte, type, sector, locatie of eerdere rapportage-ervaring, om haar klimaatgerelateerde impacten te rapporteren. Organisaties mogen bepaalde rapportages weglaten om geldige redenen, zoals vertrouwelijkheid of juridische beperkingen, maar moeten deze weglatingen duidelijk aangeven en toelichten in de GRI-inhoudsopgave.

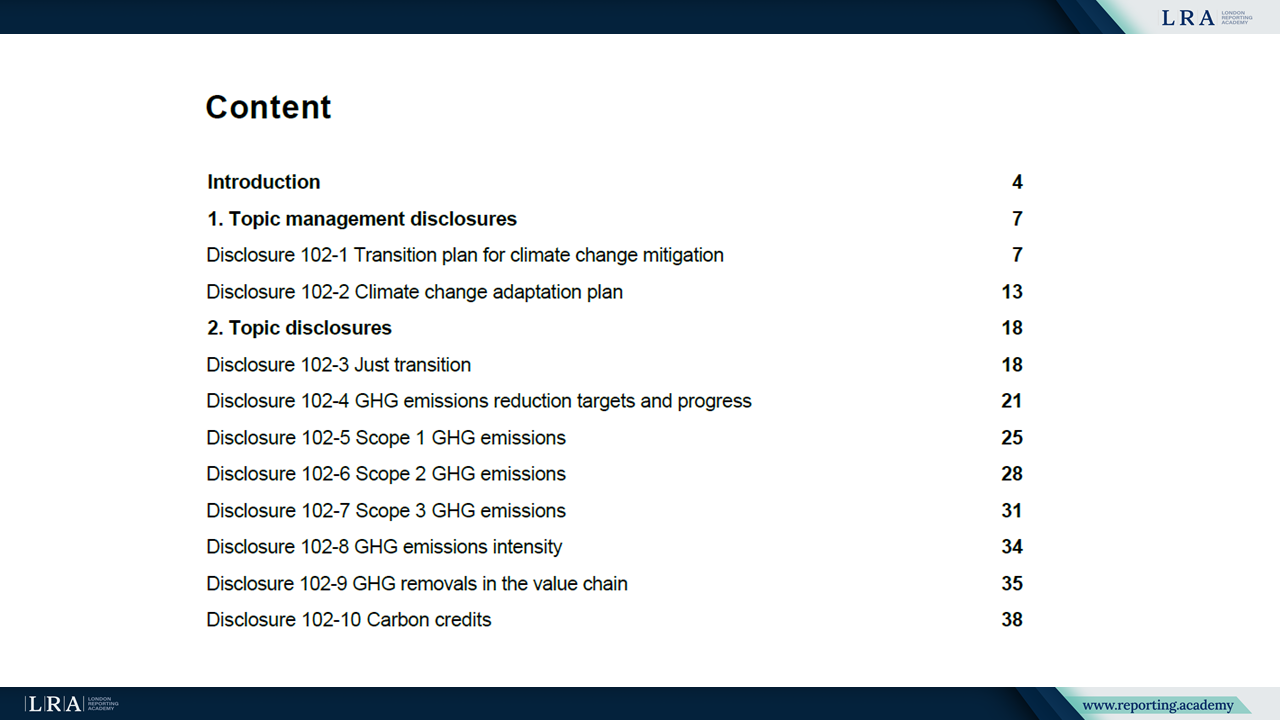

Bron: GRI 102: Klimaatverandering 2025

De GRI 102: Klimaatverandering 2025-standaard bevat tien rapportage-items die belangrijke gebieden omvatten zoals transitie- en aanpassingsplannen, rechtvaardige transitie, reductiedoelstellingen voor broeikasgasemissies, emissies volgens Scope 1, 2 en 3, emissie-intensiteit, verwijderingen en koolstofkredieten. Organisaties worden verplicht om hun klimaattransitieplannen te rapporteren, in lijn met wetenschappelijk bewijs en principes van een rechtvaardige transitie, aanpassingsmaatregelen voor klimaatgerelateerde risico's, en gedetailleerde gegevens over broeikasgasemissies in alle scopes, inclusief voortgang richting doelen en gebruik van koolstofkredieten. Dit zorgt voor een volledige klimaatgerelateerde rapportage die aansluit bij het 1,5°C-doel.

GRI 103: Energie 2025

Net als GRI 102 begint de GRI 103: Energie 2025 standaard met een algemene inleiding die geldt voor alle GRI Thema-standaarden. Dit betekent dat elke organisatie – ongeacht grootte, type, sector, locatie of eerdere ervaring met rapportage – deze standaard kan gebruiken om te rapporteren over hun energiegerelateerde impact. Organisaties mogen uitsluitingen maken van openbaarmakingen om geldige redenen, zoals vertrouwelijkheid of wettelijke beperkingen, maar moeten deze uitsluitingen duidelijk specificeren en toelichten in de GRI inhoudsopgave.

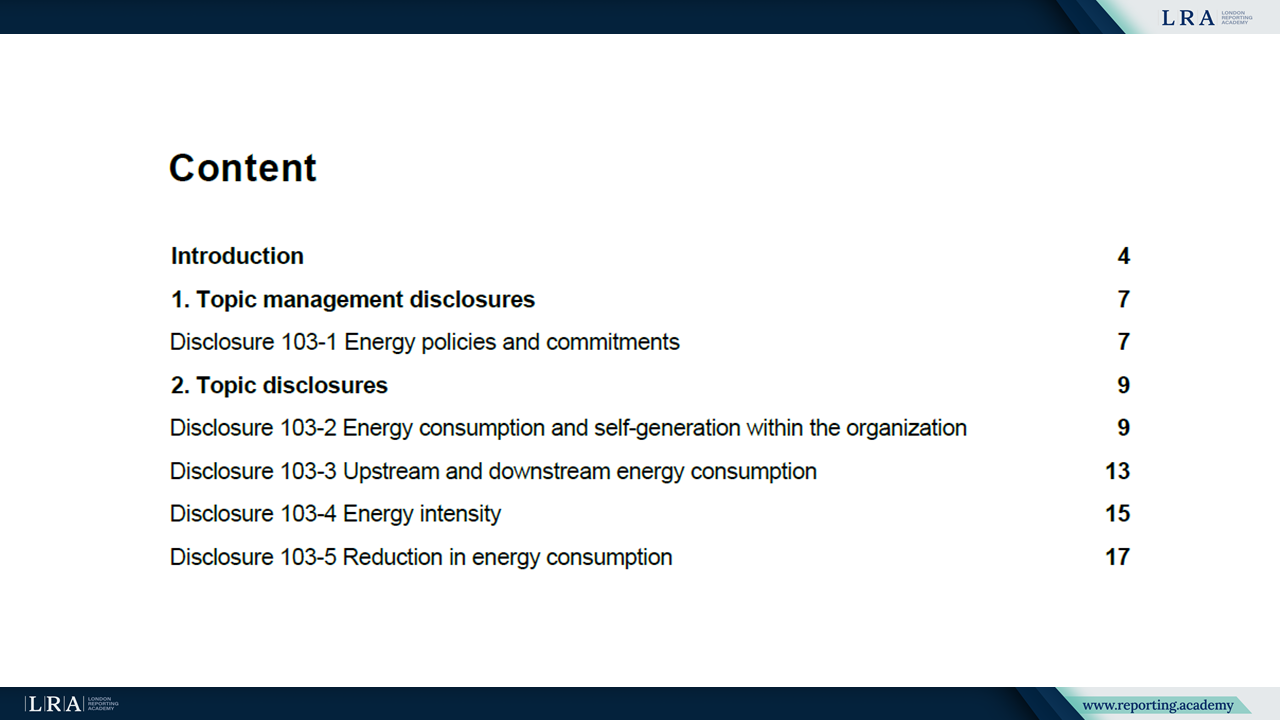

Bron: De GRI 103: Energie 2025

De GRI 103: Energie 2025 standaard bestaat uit vijf openbaarmakingen:

- 103-1 Energiebeleid en -verplichtingen

- 103-2 Energieverbruik en zelfopwekking binnen de organisatie

- 103-3 Stroomopwaarts en stroomafwaarts energieverbruik

- 103-4 Energie-intensiteit

- 103-5 Vermindering van energieverbruik

Het vereist gedetailleerde rapportage over totaal brandstof- en elektriciteitsverbruik (hernieuwbaar en niet-hernieuwbaar), energie-intensiteit en genomen maatregelen om het energieverbruik te verminderen, terwijl ook de impact op mensen en het milieu binnen de gehele waardeketen wordt behandeld. Deze standaard waarborgt transparante, besluitvormingsgerichte energierapportage in lijn met klimaatdoelstellingen.

Conclusie

GRI 102 en GRI 103 stellen heldere, wetenschappelijk onderbouwde kaders vast voor rapportage over klimaatverandering en energie-impact. Afgestemd op wereldwijde standaarden zoals IFRS S2 en het Greenhouse Gas Protocol, ondersteunen ze transparante, vergelijkbare openbaarmakingen. Effectief vanaf 2027 helpen deze standaarden organisaties te voldoen aan de behoeften van stakeholders en duurzame, rechtvaardige transities te bevorderen.