Wereldwijde Vooruitgang in Bedrijfsklimaatrapportages: Belangrijke Inzichten

Een recent rapport gepresenteerd door de IFRS Foundation aan de Financial Stability Board (FSB) benadrukt belangrijke vooruitgang in zowel verplichte als vrijwillige bedrijfsklimaatgerelateerde rapportages. Het richt zich op hoe bedrijven hun verslaggeving hebben afgestemd op de aanbevelingen van de Task Force on Climate-related Financial Disclosures (TCFD).

Na de ontbinding van de TCFD in 2023 nam de IFRS Foundation de verantwoordelijkheid op zich om de voortgang van klimaatgerelateerde rapportages te monitoren. Het rapport onderstreept de groeiende wereldwijde dynamiek in klimaattransparantie, met name in het licht van de adoptie van ISSB-standaarden en hun impact op duurzaamheidsgerelateerde verslaggeving over jurisdicties heen.

Belangrijkste Bevindingen

Uitgebreide Adoptie van ISSB-standaarden

- Meer dan 1.000 bedrijven hebben de ISSB-standaarden al in hun duurzaamheidsrapporten opgenomen, wat de groeiende wereldwijde erkenning weerspiegelt van de noodzaak voor duidelijke klimaatgerelateerde rapportages.

- 30 jurisdicties boeken aanzienlijke vooruitgang bij het opnemen van ISSB-standaarden in hun juridische en regelgevende kaders, wat zorgt voor meer consistentie in rapportage.

Afstemming op TCFD-aanbevelingen

- Een sterke 82% van de bedrijven heeft informatie openbaar gemaakt die aansluit bij ten minste één van de 11 TCFD-aanbevelingen.

- Echter voldoet minder dan 3% volledig aan alle 11 criteria, wat hiaten blootlegt in rapportages over governance, strategie, risicobeheer en meetwaarden/doelstellingen met betrekking tot klimaatrisico's. Deze onvolledige rapportage suggereert dat investeerders mogelijk cruciale informatie missen om klimaatgerelateerde risico's effectief te beoordelen en te prijzen.

Bron: Preview of the Inaugural Jurisdictional Guide for the adoption or other use of ISSB Standards November 2024

Juridische Ontwikkelingen

Een analyse uitgevoerd door de IFRS Foundation benadrukt belangrijke kenmerken in de regelgevende kaders van deze rechtsgebieden:

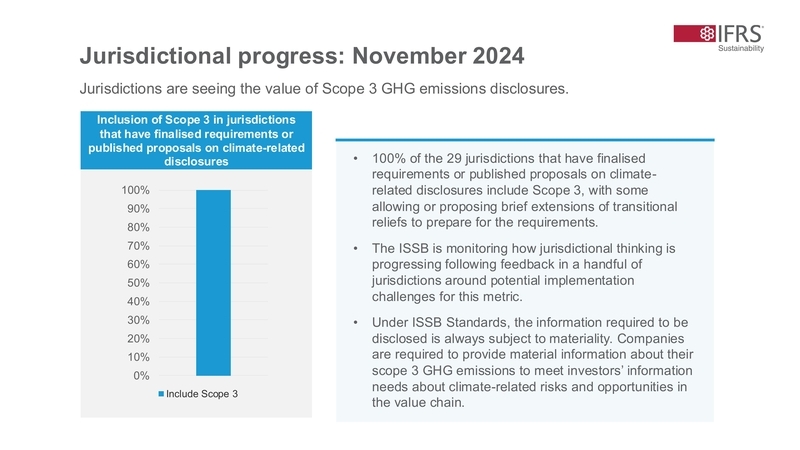

- Openbaarmaking van Scope 3-emissies: Bijna alle rechtsgebieden (29) hebben eisen opgenomen voor het openbaar maken van Scope 3 GHG-emissies, waarbij sommige een overgangsperiode bieden om bedrijven te helpen zich voor te bereiden.

Bron: Preview of the Inaugural Jurisdictional Guide for the adoption or other use of ISSB Standards November 2024

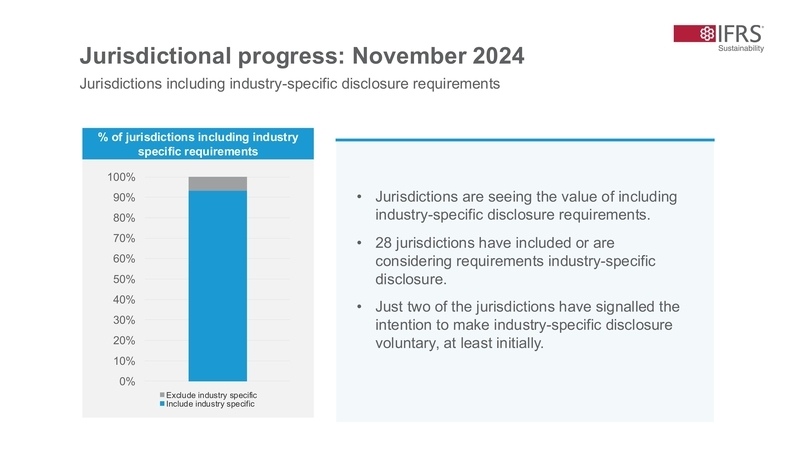

- Sector-specifieke openbaarmaking: 28 rechtsgebieden hebben sector-specifieke openbaarmakingsvereisten geïntroduceerd of overwegen deze, om ervoor te zorgen dat duurzaamheidsrapportages relevant en vergelijkbaar zijn tussen sectoren.

Bron: Preview of the Inaugural Jurisdictional Guide for the adoption or other use of ISSB Standards November 2024

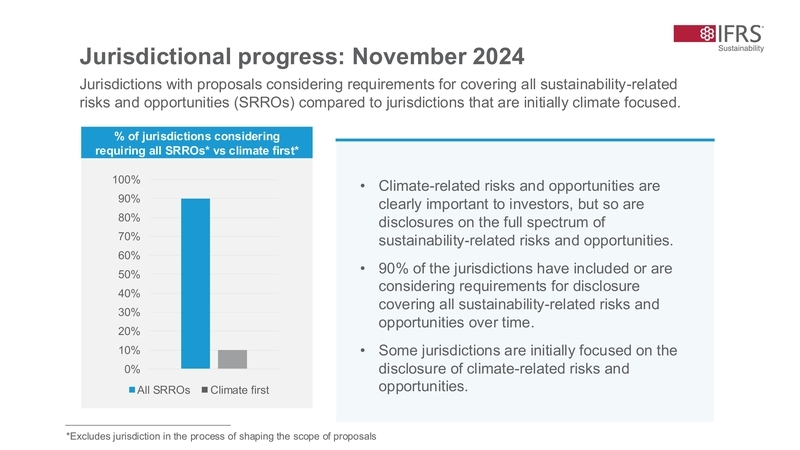

- Omvattende duurzaamheidsrapportage: 90% van de rechtsgebieden beweegt naar het opnemen van openbaarmakingen over het volledige spectrum van duurzaamheidsgerelateerde risico's en kansen, met een initiële focus op klimaatgerelateerde zaken.

Bron: Preview of the Inaugural Jurisdictional Guide for the adoption or other use of ISSB Standards November 2024

Deze achtergrond benadrukt het belang van de regelgevende adoptie van ISSB-standaarden, na hun goedkeuring door IOSCO in juli 2023. De overgang van aanbevolen naar verplichte openbaarmakingen wordt verwacht de beschikbaarheid te verhogen van robuuste en materiële duurzaamheidsgerelateerde informatie voor wereldwijde kapitaalmarkten.

Uitdagingen en zorgen van stakeholders

Hoewel vooruitgang zichtbaar is, uiten belanghebbenden, waaronder investeerders en multinationale ondernemingen, zorgen over regelgevende fragmentatie. Veel stakeholders pleiten voor afstemming met de globale basislijn van ISSB-standaarden om ervoor te zorgen dat bedrijven die in meerdere rechtsgebieden opereren niet worden belast met uiteenlopende rapportagevereisten. Deze benadering zou het openbaarmakingsproces stroomlijnen, efficiënter maken en wereldwijd consistent.

Sector-specifieke standaarden en SASB-integratie

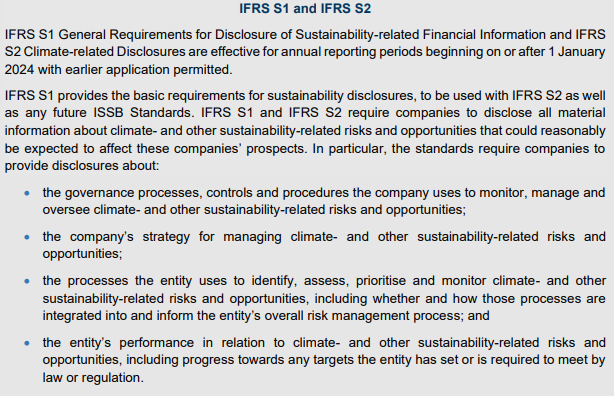

Een belangrijke conclusie uit het rapport is het groeiende belang van sector-specifieke openbaarmakingen, die nu door veel rechtsgebieden worden opgenomen. Dit is in lijn met de SASB Standards, die de enige wereldwijd gevestigde set van uitgebreide sector-specifieke duurzaamheidsopenbaarmakingsstandaarden blijven. Deze openbaarmakingen zijn essentieel voor het verbeteren van de kwaliteit en vergelijkbaarheid van klimaatgerelateerde rapportages, en zorgen ervoor dat bedrijven voldoen aan de algemene vereisten van IFRS S1 voor duurzaamheidsgerelateerde financiële openbaarmakingen.

De Financial Stability Board heeft haar voortgangsrapport 2024 over Het bereiken van consistente en vergelijkbare klimaatgerelateerde openbaarmakingen gepubliceerd, waarin de belangrijkste bevindingen van het rapport van de IFRS Foundation worden samengevat.

Bron: FSB-rapport 2024, Het bereiken van consistente en vergelijkbare klimaatgerelateerde openbaarmakingen

Volgende stappen:

- Afstemming en monitoring:

Zorgen voor juridische afstemming met ISSB-standaarden is essentieel om wereldwijd vergelijkbare openbaarmakingen te bereiken. De voortgang dient nauwlettend te worden gevolgd. - Verbetering van zekerheid:

Het opzetten van robuuste assurancemechanismen om vertrouwen en betrouwbaarheid in klimaatgerelateerde financiële informatie te verbeteren, moet een prioriteit blijven. - Aanspreken van Fragmentatie:

Er moeten inspanningen worden voortgezet om de jurisdictievereisten te harmoniseren om de risico's van fragmentatie te verminderen, wat zowel ten goede komt aan opstellers als aan gebruikers van duurzaamheidsinformatie. - Aanpassen aan Dynamiek:

Gezien de veranderende aard van klimaatgerelateerde en duurzaamheidskwesties is voortdurende verfijning van standaarden en praktijken essentieel om effectief aan de informatiebehoeften van belanghebbenden te voldoen.

Deze stappen onderstrepen het belang van mondiale samenwerking en regelgevende afstemming om de duurzaamheidsgerelateerde financiële verslaggeving te bevorderen.