De Amerikaanse verslaggeving over duurzame bedrijfsvoering bereikt een nieuwe mijlpaal nu de S&P 500 universele openbaarmaking nadert

Recente gegevens van het Governance & Accountability Institute benadrukken het voortdurende momentum in de corporate duurzaamheidsoffentligmaking binnen zowel de S&P 500 als Russell 1000, wat wijst op een sterke vrijwillige adoptie voorafgaand aan aanstaande regulatoire veranderingen.

De verslaggeving over duurzaamheid onder de grootste beursgenoteerde bedrijven in de Verenigde Staten zette haar opwaartse trend voort in 2024, met de S&P 500-index die een openbaarmaking van 99% bereikte, volgens het laatste onderzoek van het Governance & Accountability Institute. De bevindingen tonen aan dat niet-financiële verslaggeving een standaardpraktijk is geworden voor large-cap bedrijven, ondanks dat het regelgevend kader nog in ontwikkeling is.

Recordniveaus over verschillende marktkapitalisatie-segmenten

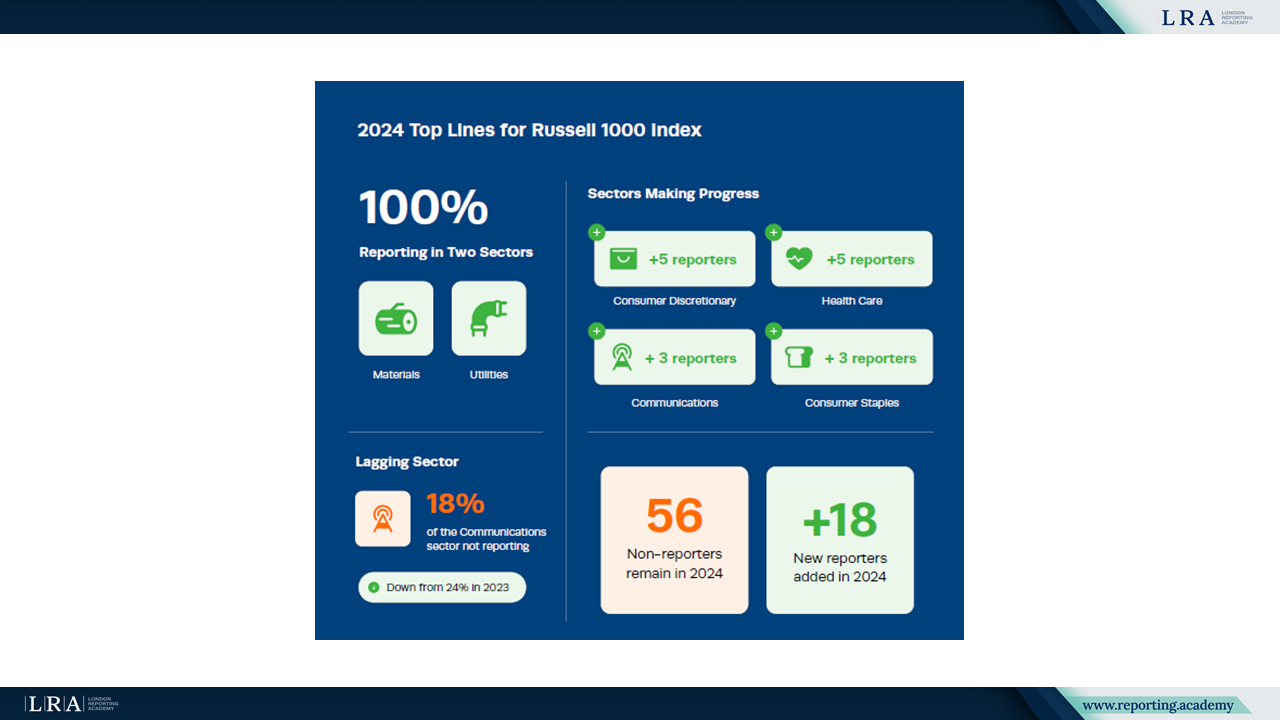

De 14de editie van de jaarlijkse onderzoekreeks die trends in duurzaamheidsoffentligmaking volgt, toont aan dat 94% van de Russell 1000-bedrijven in 2024 duurzaamheidsverslagen publiceerde, een stijging ten opzichte van 93% in 2023. De toename, hoewel bescheidener dan in voorgaande jaren, zet een consistent groeipatroon voort dat begon toen het G&A Institute deze cijfers voor het eerst bijhield in 2011, toen slechts 20% van de S&P 500-bedrijven rapporteerde over duurzaamheidszaken.

Bron: G&A’s 2025 Sustainability Reporting in Focus

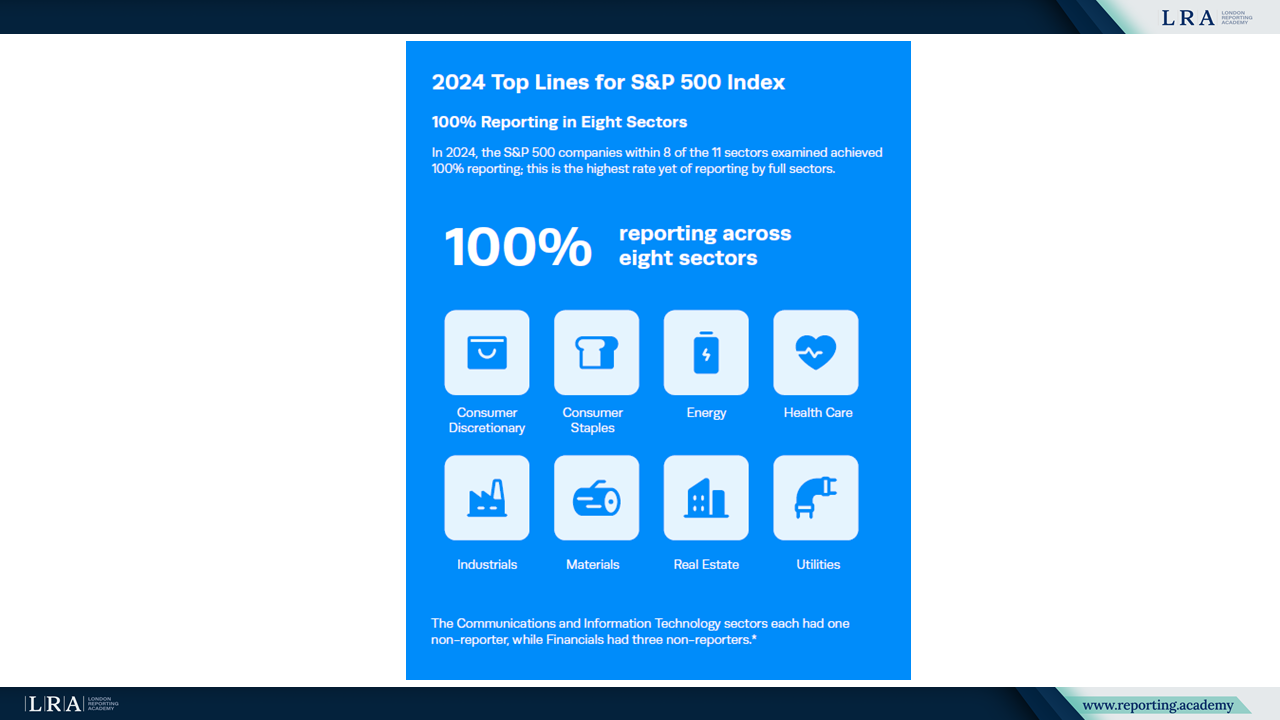

De S&P 500, die de grootste helft van de Russell 1000 vertegenwoordigt op basis van marktkapitalisatie, telde in 2024 nog vijf niet-rapporterende bedrijven, ten opzichte van zeven in 2023. Acht sectoren binnen de S&P 500 bereikten een rapportagegraad van 100%. De sectoren Communicatie en Informatietechnologie hadden elk één niet-rapporteur, terwijl de financiële sector drie telde.

Bron: G&A’s 2025 Sustainability Reporting in Focus

Onder kleinere bedrijven binnen de Russell 1000 bereikte de rapportage in 2024 een niveau van 90%, een stijging ten opzichte van 87% in 2023. Dit segment, bestaande uit bedrijven met een marktkapitalisatie van circa $2,4 miljard, vertoont sinds 2018 een noemenswaardig momentum, toen slechts 34% van deze bedrijven rapporteerde over duurzaamheid.

Adoptie van raamwerken en verslagleggingspraktijken

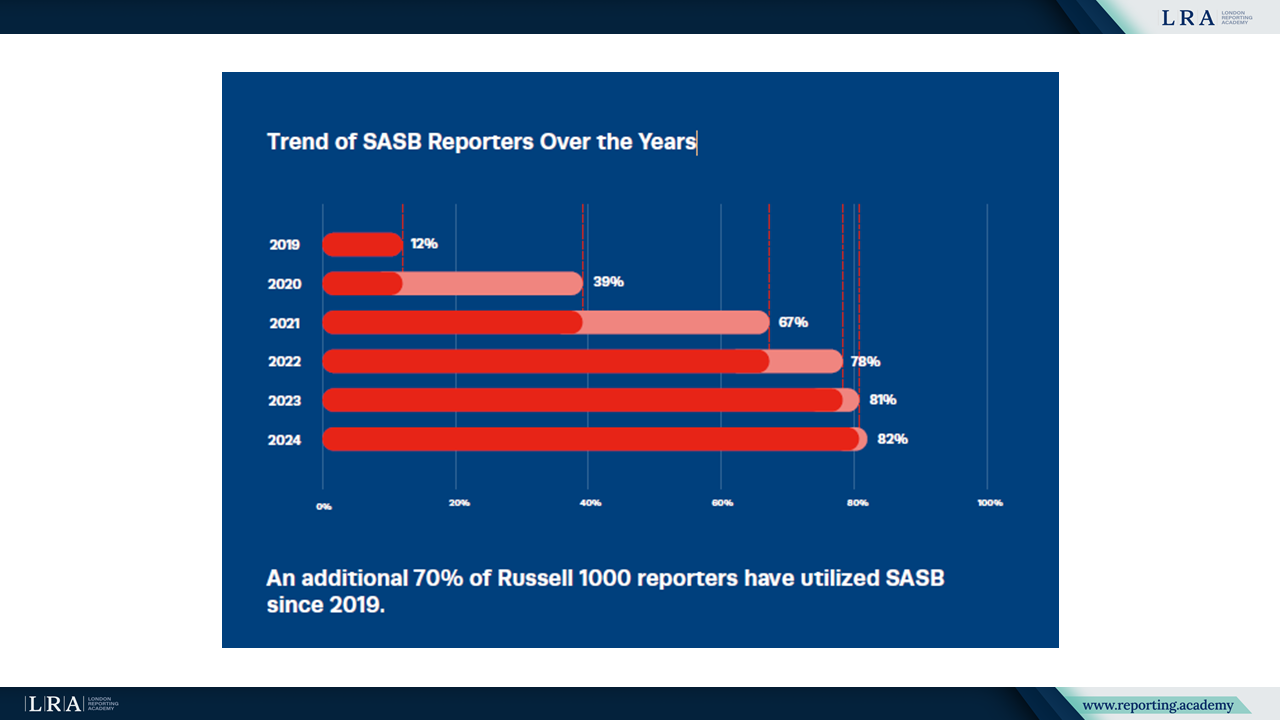

SASB-standaarden bleven het meest gebruikte rapportageraadwerk binnen de Russell 1000, waarbij 82% van de rapporterende bedrijven in 2024 deze standaarden toepaste. Dit is het vierde achtereenvolgende jaar dat SASB deze positie bekleedt. De Sustainability Accounting Standards Board (SASB) Standards, nu geconsolideerd onder de International Sustainability Standards Board (ISSB) Standards, richten zich op financieel materiële duurzaamheidsinformatie binnen 77 sectoren.

Bron: G&A’s 2025 Sustainability Reporting in Focus

De afstemming met de Task Force on Climate-related Financial Disclosures (TCFD) steeg naar 65% van de Russell 1000-rapporteurs, een stijging ten opzichte van 60% in 2023. De groeisnelheid is echter vertraagd vergeleken met voorgaande jaren. De Global Reporting Initiative (GRI) Standards behielden een stabiele adoptiegraad van 55%, ongewijzigd ten opzichte van 2023.

Het onderzoek volgde ook voor het eerst opkomende raamwerken. ISSB Standards, die in januari 2024 van kracht werden, werden overgenomen door 17% van de Russell 1000-bedrijven. De European Sustainability Reporting Standards (ESRS), hoofdzakelijk ontworpen voor bedrijven die onder de Corporate Sustainability Reporting Directive (CSRD) vallen, werden vrijwillig geïmplementeerd door 6% van de rapporterende bedrijven.

Assurance- en klimaatgerelateerde openbaarmakingstrends

Externe assurance voor duurzaamheidsrapportages bleef uitbreiden, waarbij 51% van de Russell 1000-rapporteurs in 2024 verificatie door een derde partij verkregen. Dit is meer dan het dubbele van de 24% die werd geregistreerd in 2019. Onder S&P 500-bedrijven maakte 68% gebruik van externe assurance, terwijl 32% van de kleinere Russell 1000-bedrijven dit deden.

Klimaatgerelateerde openbaarmaking via CDP-vragenlijsten bleef relatief stabiel, met 57% van de Russell 1000-bedrijven die reageerden op de CDP Climate Change questionnaire in 2024. De CDP Water Security module kende de grootste stijging, met 41 extra deelnemende bedrijven vergeleken met 2023.

Natuurgerelateerde openbaarmaking bleef beperkt, met slechts 1% van de Russell 1000-bedrijven die in 2024 de Task Force on Nature-related Financial Disclosures Recommendations (TNFD) toepasten. Deze lage adoptiegraad weerspiegelt de prille fase van biodiversiteits- en ecosysteemrapportage-raamwerken.

Sectorvariaties en Duurzame Ontwikkelingsdoelen

Sectoranalyses toonden aanzienlijke variaties in rapportagepraktijken. De sectoren Materialen en Nutsbedrijven behielden een rapportagegraad van 100%, terwijl Communicatie de sector bleef met de laagste dekking van 82%.

De afstemming met de United Nations Sustainable Development Goals (SDGs) bleef consistent, met 55% van de Russell 1000-rapporteurs die specifieke SDG's in hun rapportages verwezen. Doel 13 over Klimaatactie, Doel 8 over Fatsoenlijk Werk en Economische Groei, en Doel 12 over Verantwoorde Consumptie en Productie waren de meest frequent geciteerde targets.

Het onderzoek geeft aan dat vrijwillige duurzaamheidsrapportage is uitgegroeid tot een gevestigde praktijk onder grote Amerikaanse bedrijven, waarbij de openbaarmakingspercentages in de S&P 500 dicht bij verzadiging liggen. Naarmate verplichte rapportagevereisten in Californië in 2026 worden ingevoerd en bedrijven zich voorbereiden op mogelijke internationale verplichtingen, lijkt de infrastructuur voor uitgebreide duurzaamheidsrapportage binnen het Russell 1000-universum goed verankerd.