Singapore verlengt termijnen voor klimaatrapportageverplichtingen

Singapore heeft bijgewerkte deadlines voor klimaatresoluties aangekondigd, wat een belangrijke aanpassing markeert in het rapportagelandschap van het land.

Op 25 augustus 2025de Accounting and Corporate Regulatory Authority (ACRA) van Singapore, samen met Singapore Exchange Regulation (SGX RegCo), herziene implementatietermijnen aan voor klimaatrapportage, inclusief externe assurance. Deze beleidswijziging is van toepassing op zowel beursgenoteerde bedrijven als grote niet-beursgenoteerde bedrijven (Large NLCos). De toezichthouders benadrukten lopende wereldwijde economische onzekerheden en verschillende niveaus van organisatorische paraatheid als belangrijke redenen voor deze verlenging.

Belangrijkste vereisten voor beursgenoteerde bedrijven

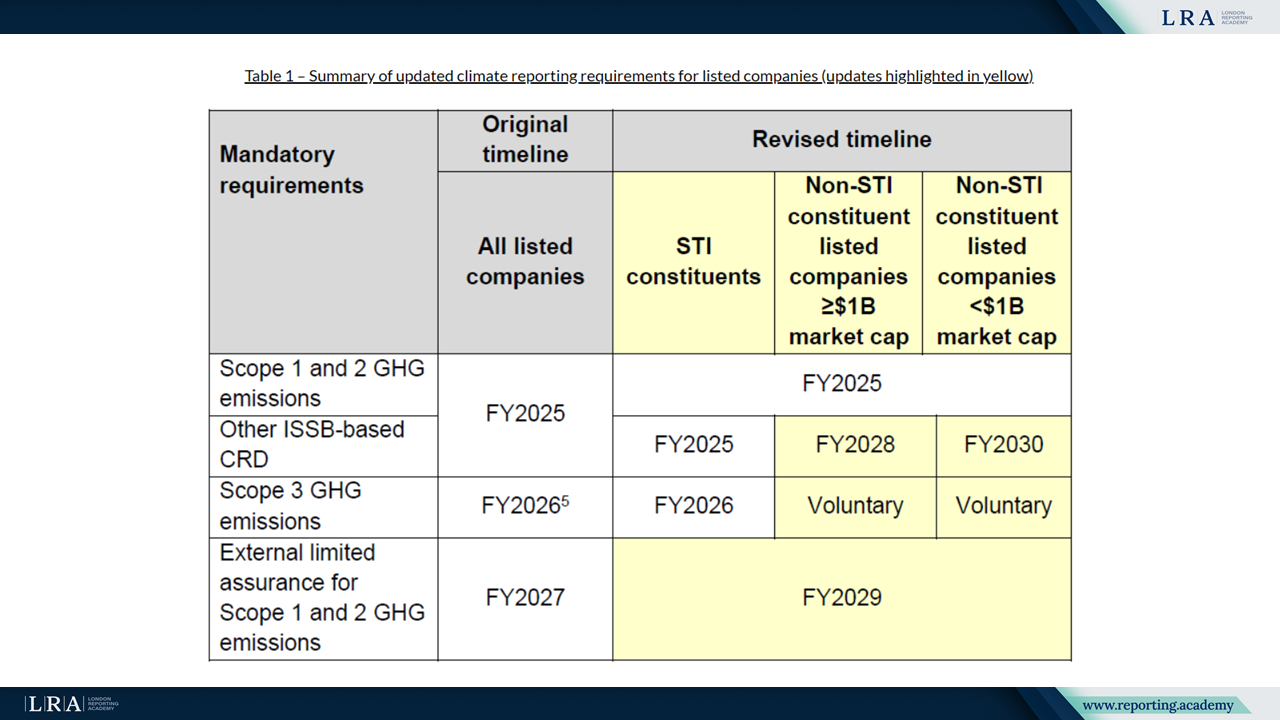

In hun aankondiging legden ACRA en SGX RegCo uit dat de vereisten verschillend zullen worden toegepast op Straits Times Index (STI)-ondernemingen en niet-STI-beursgenoteerde bedrijven, met verdere segmentatie op basis van marktwaarde. Volgens het herziene schema blijft rapportage van Scope 1 en Scope 2 broeikasgasemissies verplicht vanaf boekjaar 2025 voor alle beursgenoteerde bedrijven. Rapportage van Scope 3 broeikasgasemissies zal gelden vanaf boekjaar 2026, maar uitsluitend voor STI-ondernemingen, terwijl voor niet-STI-bedrijven de openbaarmaking voorlopig vrijwillig blijft. Andere ISSB-gebaseerde klimaatgerelateerde openbaarmakingen (CRD) zijn vereist vanaf boekjaar 2025 voor STI-ondernemingen. Voor niet-STI-bedrijven met een marktwaarde van minimaal $1 miljard begint de verplichting in boekjaar 2028, terwijl bedrijven onder $1 miljard starten in boekjaar 2030. Externe beperkte assurance op Scope 1 en 2 emissies, aanvankelijk gepland voor boekjaar 2027, is uitgesteld tot boekjaar 2029 voor alle beursgenoteerde bedrijven.

Het vergelijkende overzicht van de oorspronkelijke en herziene termijnen is hieronder weergegeven:

Bron: Persbericht van de Accounting and Corporate Regulatory Authority (ACRA)

Bijgewerkte termijnen voor grote niet-beursgenoteerde bedrijven

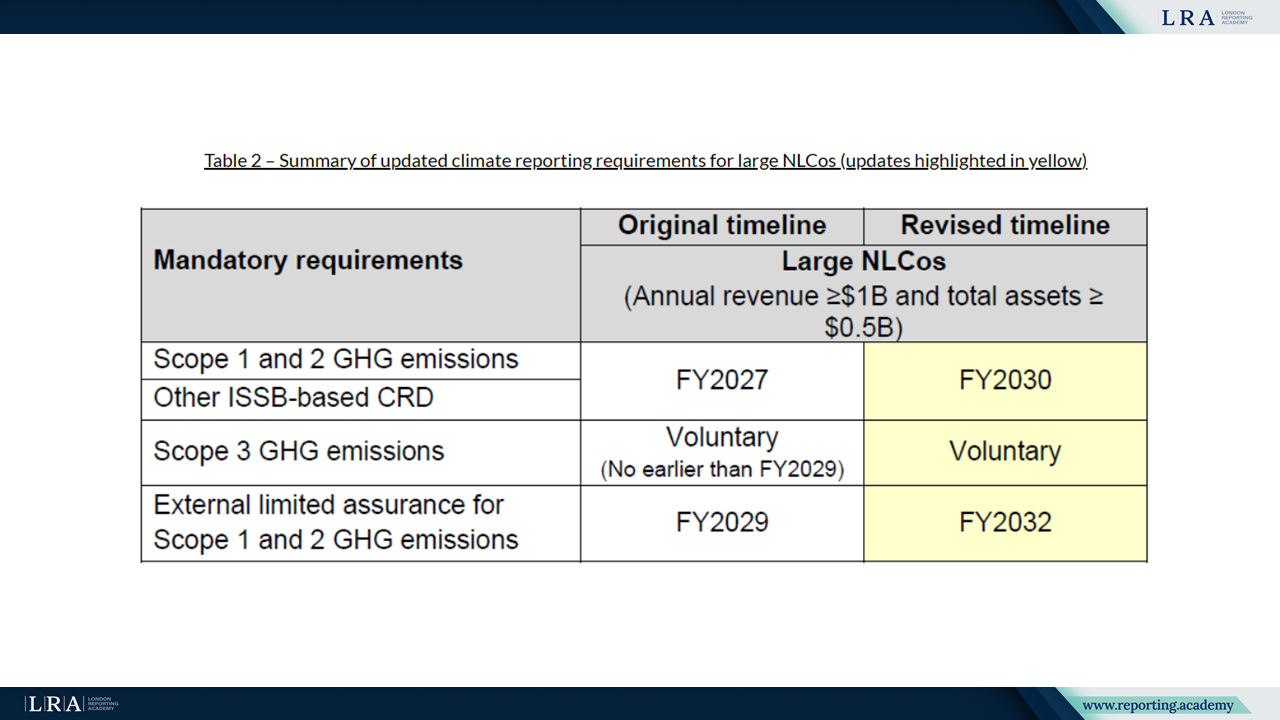

Grote niet-beursgenoteerde ondernemingen (Large NLCos), gedefinieerd als bedrijven met een jaarlijkse omzet van minstens $1 miljard en totale activa van minstens $0,5 miljard, krijgen eveneens verlengde deadlines. Voor deze categorie begint de rapportage van Scope 1 en 2 broeikasgasemissies, samen met andere ISSB-gebaseerde CRD, pas in boekjaar 2030. Scope 3 openbaarmakingen blijven vrijwillig en de externe beperkte assurance op Scope 1 en 2 emissies is verschoven naar boekjaar 2032.

De wijzigingen worden hieronder samengevat:

Bron: Persbericht van de Accounting and Corporate Regulatory Authority (ACRA)

Conclusie

Bedrijven kunnen tevens een beroep doen op de Sustainability Reporting Grant (SRG) die wordt aangeboden door de Singapore Economic Development Board (EDB) en Enterprise Singapore (EnterpriseSG) om hun voorbereiding op ISSB-gebaseerde CRD te versterken voorafgaand aan verplichte naleving. De deadlines voor SRG-aanvragen zijn aangepast om de herziene rapportagetermijnen te weerspiegelen.

Het herziene klimaatrapportagekader van Singapore weerspiegelt een pragmatische balans tussen het bevorderen van duurzaamheidsrapportagestandaarden en het accommoderen van diverse niveaus van bedrijfsvoorbereidheid. De geüpdatete aanpak zorgt voor een progressieve afstemming op de ISSB-standaarden, terwijl bedrijven extra tijd krijgen om robuuste systemen voor gegevensverzameling, rapportage en assurance voor te bereiden.