SB 253 in Californië: Geleidelijke Implementatie voor Grotere Impact

Voor de Climate Corporate Data Accountability Act (SB 253), die in eerste instantie werd aangenomen in 2023, werd een uitstel van de implementatie ingevoerd vanwege uitdagingen waarmee bedrijven werden geconfronteerd bij het voldoen aan de nieuwe rapportageverplichtingen. De California Air Resources Board (CARB) heeft verklaard dat zij geen sancties zal opleggen aan entiteiten die onder de wet vallen voor onvolledige rapportage tijdens de eerste rapportagecyclus, welke gepland staat voor 2026.

De recente Handhavingsmelding van CARB, uitgegeven op 5 december, biedt belangrijke richtlijnen voor de komende rapportageverplichtingen omtrent broeikasgasemissies onder SB 253. Deze updates zijn cruciaal voor bedrijven om te begrijpen bij hun voorbereiding op de deadline van 2026. Bedrijven zullen verwacht worden te voldoen aan gedetailleerde rapportageregels, waarmee transparantie en verantwoording worden gewaarborgd in overeenstemming met zowel staats- als internationale normen.

Eveneens werd een uitstel in de implementatie van The Climate-Related Financial Risk Disclosure Act (SB 261) ingevoerd, waardoor bedrijven meer tijd krijgen om zich aan te passen aan de geactualiseerde standaarden voor rapportage van klimaatgerelateerde financiële risico's. Deze wijzigingen weerspiegelen een bredere erkenning van de operationele moeilijkheden waarmee bedrijven worden geconfronteerd bij het realiseren van ambitieuze milieu-transparantiedoelen.

Deze stap richting verlengde nalevingstermijnen valt samen met andere belangrijke ontwikkelingen in het rapportagelandschap. Met name kondigde Ursula von der Leyen recent de oprichting aan van een Omnibus-initiatief gericht op het vereenvoudigen en harmoniseren van regelgeving op het gebied van rapportage. Daarnaast kunnen wijzigingen in het leiderschap van de Amerikaanse Securities and Exchange Commission (SEC), die toezicht houdt op klimaatrapportage, verdere invloed uitoefenen op de handhaving van klimaatgerelateerde openbaarmakingen, wat mogelijk het bredere regelgevingsklimaat voor duurzame bedrijfsvoering herconfigureert.

Belangrijke Inzichten en Updates

SB 253 helpt bedrijven door een gestructureerd kader te bieden voor het openbaar maken van emissies binnen de waardeketen en klimaatgerelateerde financiële risico's, waarmee transparantie en naleving van evoluerende milieunormen worden gewaarborgd.

Verplichtingen voor emissierapportage en belangrijke nalevingsaspecten:

- Openbaarmakingseisen:

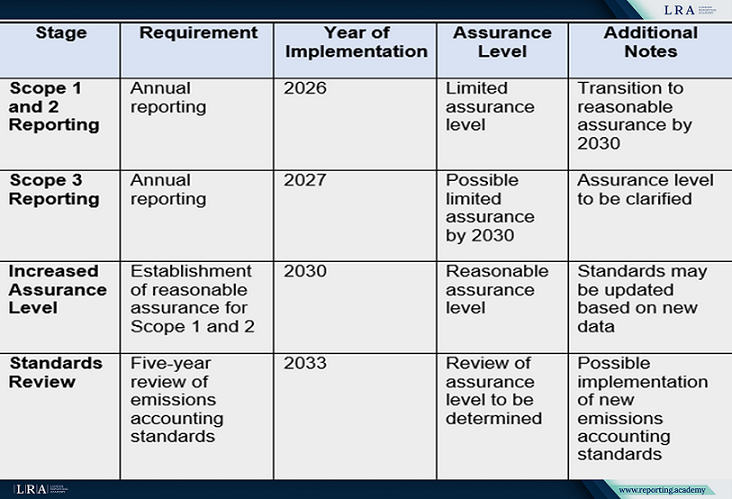

- Bedrijven moeten jaarlijks emissiegegevens rapporteren:

- Scope 1 (directe emissies) en Scope 2 (indirecte emissies uit aangekochte energie) vanaf 2026.

- Scope 3 (alle overige indirecte emissies, inclusief toeleveringsketens) vanaf 2027. Deze openbaarmakingen moeten uiterlijk 180 dagen na de Scope 1- en Scope 2-gegevens van het voorgaande jaar worden ingediend.

- Rapporten moeten in overeenstemming zijn met internationale standaarden, zoals het Greenhouse Gas Protocol.

- Bedrijven moeten jaarlijks emissiegegevens rapporteren:

- Verificatie van Rapporten:

- Vanaf 2026 moeten bedrijven onafhankelijke zekerheid uitvoeren voor Scope 1 en 2 emissies op een niveau van beperkte zekerheid, met een voortgang naar een niveau van redelijke zekerheid tegen 2030.

- Voor Scope 3 kan ook beperkte zekerheid worden geïntroduceerd tegen 2030.

- Herziening van Standaarden:

- Vanaf 2033 zal er een vijfjaarlijkse herziening plaatsvinden van de beschikbare emissieboekhoudingsstandaarden. Nieuwe regels kunnen worden ingevoerd als effectievere standaarden opduiken.

- Overgangsmaatregelen:

- CARB staat bedrijven toe om bestaande dataverzamelingsprocessen te gebruiken tijdens het eerste rapportagejaar en zal geen sancties opleggen voor onvolledige rapporten, mits wordt voldaan aan de eisen in goede trouw.

- Flexibiliteit voor Bedrijven:

- De wet houdt rekening met fusies, overnames en andere structurele veranderingen die de rapportage kunnen beïnvloeden. Er zijn bepalingen opgesteld om dubbele inspanningen te minimaliseren voor bedrijven die vergelijkbare gegevens al rapporteren in andere rechtsgebieden.

Tabel: Belangrijke Tijdlijnen en Fasen van SB 253 Implementatie

Vloeiendere Overgang met CARB's Flexibele Benadering

CARB erkent de operationele uitdagingen waarmee bedrijven worden geconfronteerd en heeft maatregelen ingevoerd om de initiële nalevingsdruk te verlichten. In het eerste rapportagejaar kunnen bedrijven vertrouwen op reeds verzamelde of beschikbare gegevens, mits zij een oprechte inspanning tonen om zich aan de doelstellingen van de wet te conformeren. Bovendien worden er in deze periode geen sancties opgelegd voor onvolledige gegevens, wat bedrijven ruimte biedt om zich aan te passen.

Balanceren van Ambitie met Haalbaarheid

Gavin Newsom, gouverneur van Californië, had eerder zorgen geuit over de haalbaarheid van de oorspronkelijke tijdlijnen en stelde een uitstel voor de implementatie voor. Hoewel deze aanpassing niet is opgenomen in het definitieve wetsvoorstel, weerspiegelt CARB's flexibele handhavingsaanpak begrip voor deze uitdagingen en moedigt het een collaboratieve route naar naleving aan.

Bron: Climate Corporate Data Accountability Act (SB 253)

Gevolgen voor bedrijven

Voor bedrijven betekent SB 253 zowel een uitdaging als een kans:

- Uitdagingen:

- Opschalen van gegevensverzameling en rapportage-processen om te voldoen aan de strenge normen;

- Samenwerken met partners in de waardeketen om Scope 3-emissies nauwkeurig te beoordelen.

- Kansen:

- Verbeteren van de duurzaamheidspraktijken binnen de onderneming, versterken van het vertrouwen van beleggers en belanghebbenden;

- Het creëren van een concurrentievoordeel als vroege adoptant van uitgebreide klimaatrapportage;

- Afstemmen op de zich ontwikkelende wereldwijde normen voor milieuaansprakelijkheid, wat mogelijk het toetreden tot andere markten vergemakkelijkt.

Conclusie

California’s Climate Corporate Data Accountability Act stelt een nieuwe standaard voor klimaatrapportage in de VS en daagt bedrijven uit om hun milieueffecten te heroverwegen. Hoewel de weg naar naleving ontmoedigend kan lijken, biedt de gefaseerde aanpak van CARB een waardevolle gelegenheid voor organisaties om zich aan te passen en uit te blinken. Door deze veranderingen te omarmen, kunnen bedrijven bijdragen aan een meer duurzame toekomst en zich positioneren als leiders in milieuaansprakelijkheid.