PCAF werkt zijn wereldwijde standaard voor CO2-uitstootrapportage en -boekhouding voor de financiële sector bij

Financiële instellingen verfijnen continu hun benaderingen voor het meten van klimaateffecten, en updates van gevestigde boekhoudkundige kaders spelen hierbij een centrale rol ter ondersteuning van deze vooruitgang. De laatste revisie van de PCAF-standaard biedt nieuwe methodologische duidelijkheid en extra instrumenten die gericht zijn op het verbeteren van de kwaliteit en consistentie van broeikasgasrapportages over kredietverlening, investeringen en verzekeringsactiviteiten.

The Partnership for Carbon Accounting Financials (PCAF) heeft de 2025-update van zijn wereldwijde standaard voor CO2-uitstootrapportage en -boekhouding in de financiële sector gelanceerd. De revisie weerspiegelt input van financiële instellingen uit verschillende regio's en consolideert methodologische ontwikkelingen die sinds eerdere edities zijn geïntroduceerd. De update versterkt de consistentie tussen activaklassen, breidt de richtlijnen uit voor zowel gefinancierde als verzekeringsgerelateerde emissies en integreert aanvullende aanbevelingen op basis van feedback uit de sector, waaronder die met betrekking tot voorraadfluctuaties. Het herziene materiaal ondersteunt meer transparante, vergelijkbare en besluitgerichte niet-financiële rapportage.

Structuur van de PCAF-standaard

De standaard is opgebouwd uit drie delen:

- Deel A over gefinancierde emissies,

- Deel B over gefaciliteerde emissies

- Deel C over emissies gerelateerd aan verzekeringen.

Deel A is inmiddels aan zijn derde editie toe, terwijl Deel C de tweede editie heeft bereikt. Deel B is nog in ontwikkeling. Samen vormen deze onderdelen de wereldwijde standaard voor CO2-uitstootrapportage en -boekhouding voor de financiële sector.

De geactualiseerde Deel A bevat nieuwe methodologieën voor use-of-proceeds-structuren, securitisatie en gestructureerde producten, subsovereine schulden en een optionele IFRS-gekoppelde benadering voor onbenutte kredietverbintenissen. De update verwerkt tevens verbeteringen geïnformeerd door feedback op het discussiedocument over voorraadfluctuaties.

Bron: PCAF_PartA_2025_V3

Uitgebreidere dekking van activaklassen in Deel A

De editie van 2025 van Deel A breidt de reikwijdte van de standaard uit met vier nieuwe methodologieën voor structuur van gebruik van opbrengsten, securitisaties en andere gestructureerde producten, subsoevereine schuld en een optionele benadering voor niet-opgevraagde kredietlijnen, in overeenstemming met IFRS S1 en IFRS S2. Bestaande methodologieën voor beursgenoteerde aandelen en bedrijfsobligaties, zakelijke leningen en niet-beursgenoteerde aandelen, projectfinanciering, commercieel onroerend goed, hypotheken, autoleningen en soevereine schuld blijven centraal en zijn verder verduidelijkt.

Een infographic in de standaard illustreert het uitgebreide landschap van activaklassen en toont hoe de tien categorieën worden verdeeld over bedrijfsfinanciering, projectfinanciering en blootstellingen aan de reële economie.

Bron: PCAF_PartA_2025_V3

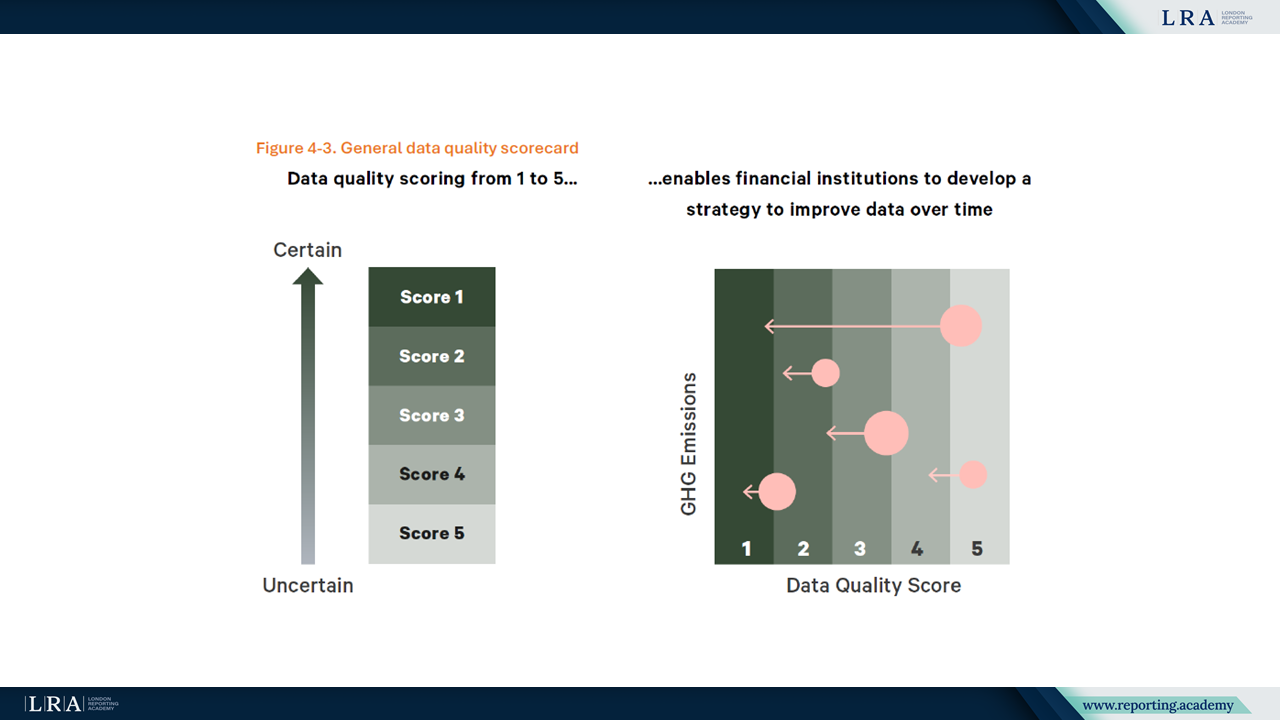

Het herziene Deel A versterkt toewijzingsregels en verfijnt de verwachtingen voor datakwaliteit. De vijf-niveaus datakwaliteitsschaal blijft instellingen gidsen bij het beoordelen van bronbetrouwbaarheid en methodologische transparantie. De update introduceert ook duidelijkere verwachtingen over voorraadfluctuaties en hoe instellingen veranderingen in de emissies van hun portefeuille moeten verklaren. Een visueel datakwaliteit-scorekaart biedt een gestructureerde samenvatting van kwaliteitsniveaus.

Bron: Data Quality Scorecard, PCAF_PartA_2025_V3

Aanvullende richtlijnen over vermeden emissies en toekomstgerichte indicatoren

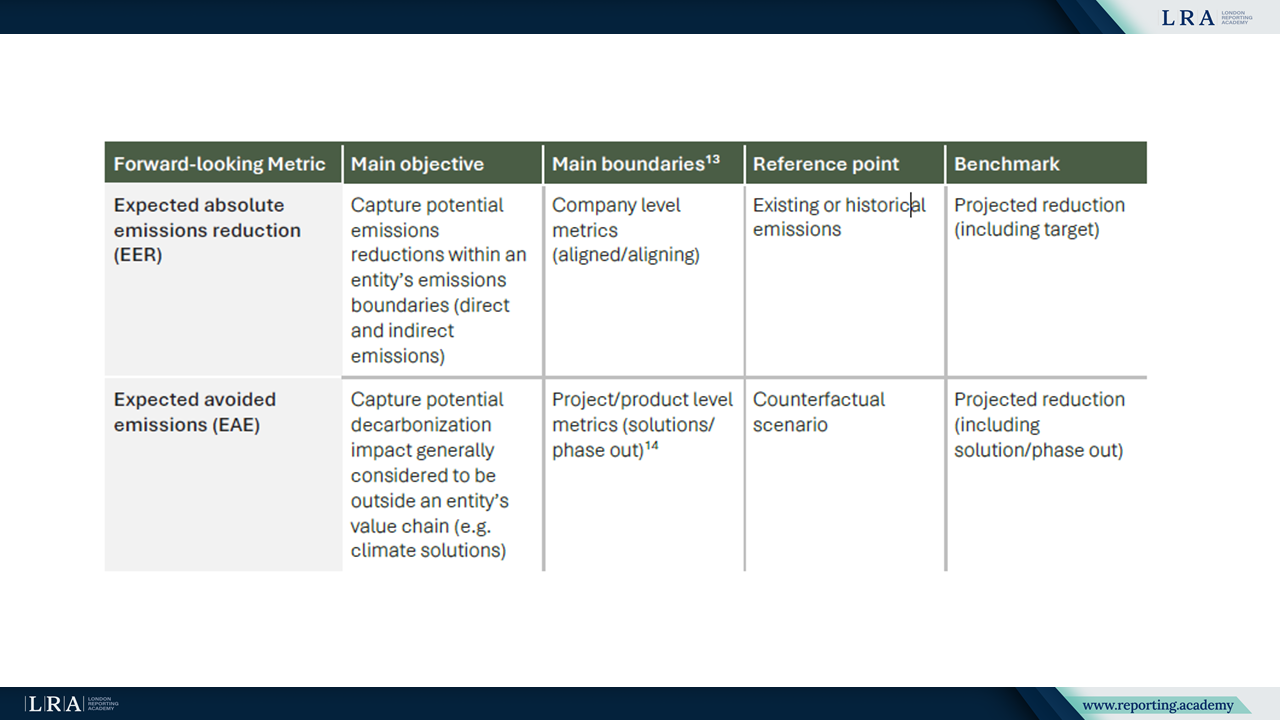

De aanvullende richtlijnen bieden een gestructureerde benadering van gefinancierde vermeden emissies en introduceren twee toekomstgerichte indicatoren: Verwachte Emissiereducties (EER) en Verwachte Vermeden Emissies (EAE). Gefinancierde vermeden emissies vertegenwoordigen het deel van de vermeden emissies dat kan worden toegeschreven aan een financiële instelling wanneer deze klimaatacties of facilitatoren financiert. Ze worden afzonderlijk gerapporteerd en maken geen deel uit van Scope 1, Scope 2 of Scope 3-boekhouding.

De toekomstgerichte indicatoren kwantificeren de verwachte klimaateffecten op het moment van een transactie. EER richt zich op reducties binnen de eigen grens van de tegenpartij, terwijl EAE geprojecteerde emissies van een oplossing vergelijkt met het hypothetische scenario. De richtlijnen vereisen transparante aannames, gedetailleerde methodologische rapportage en jaarlijkse openbaarmaking van behaalde voortgang. Deze indicatoren kunnen niet worden gebruikt als vervanging van gefinancierde emissies of om portefeuille-indicatoren aan te passen.

De richtlijnen vatten de twee indicatoren ook samen in een vergelijkingstabel waarin hun doelstellingen, beoordelingsgrenzen , referentiepunten en benchmarks voor geprojecteerde reducties worden uiteengezet. Dit geeft instellingen een beknopt overzicht van hoe de indicatoren verschillen en waar elk in de praktijk het meest relevant kan zijn.

Bron: Supplemental Guidance (2025)

Herziene methodologie voor emissies verbonden aan verzekeringen in Deel C

Het bijgewerkte Deel C breidt de methodologie voor emissies verbonden aan verzekeringen uit door vier segmenten te behandelen: commerciële verzekeringen, projectverzekeringen, persoonlijke autoverzekeringen en overeenkomst van herverzekering. Projectverzekeringen en herverzekering door overeenkomst worden voor het eerst geïntroduceerd in de editie van 2025. De benadering hanteert het principe “volg het risico”, waarbij wordt erkend dat toewijzing in verzekeringen gebaseerd is op het deel van het risico dat wordt overgedragen aan de (her)verzekeraar en niet op het ingezette kapitaal, en behandelt verzekeringsgerelateerde emissies als een aparte categorie die niet gecombineerd mag worden met gefinancierde emissies.

Bron: PCAF_PartC_2025_V2

Verzekeringsgerelateerde emissies worden berekend door een segmentspecifieke toewijzingsfactor te vermenigvuldigen met de absolute Scope 1- en Scope 2-emissies van de verzekerde entiteit en, indien materieel en beschikbaar, relevante Scope 3-emissies. De standaard beschrijft verschillende toewijzingsbenaderingen voor de vier segmenten en introduceert een specifieke hiërarchie voor datakwaliteit voor verzekeringsportefeuilles, samen met richtlijnen voor het beheer van mogelijke dubbele tellingen langs primaire verzekerings- en herverzekeringsketens. Instellingen worden geacht hun totale absolute emissies te rapporteren samen met hun methodologische keuzes, toewijzingsregels en beoordelingen van datakwaliteit.

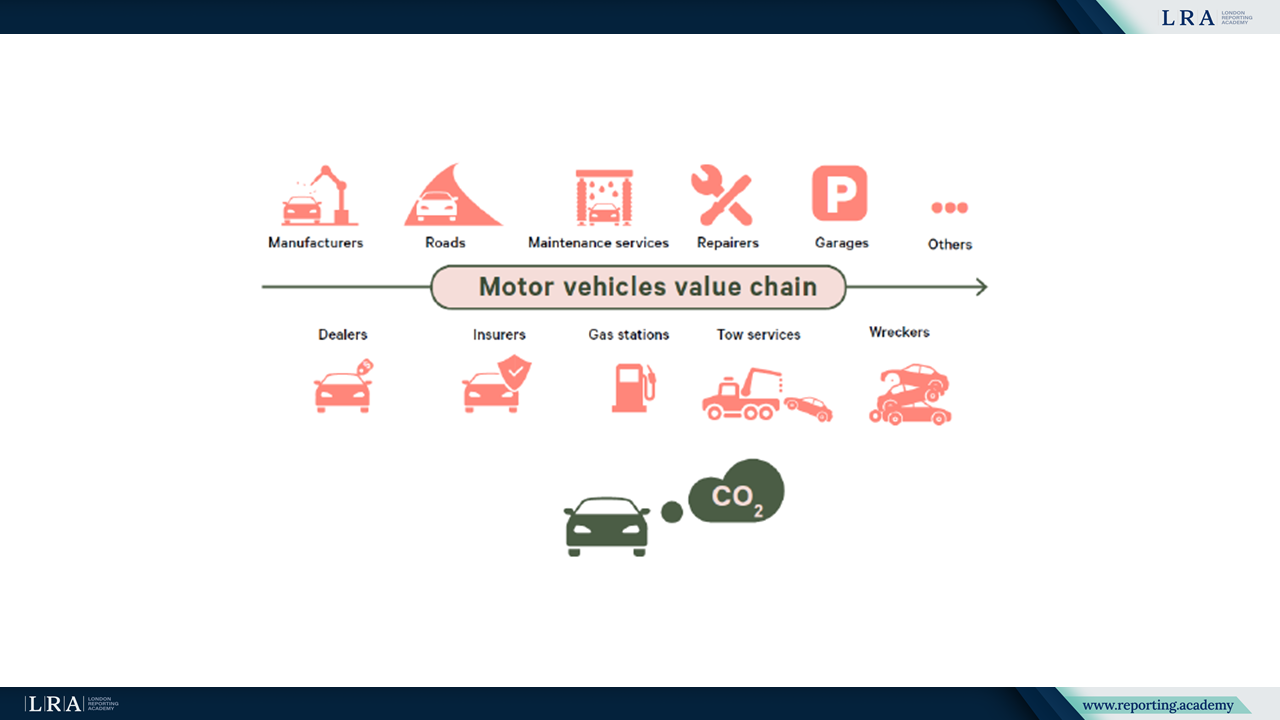

Binnen de vier segmenten volgt persoonlijke autoverzekering een specifieke benadering die de kenmerken van de waardeketen van motorvoertuigen weerspiegelt. De standaard illustreert dit door middel van een schematische weergave van de typische stadia in de waardeketen en de momenten waarop verzekeraars daarop inwerken.

Bron: Waardeketen motorvoertuigen, Bron: PCAF_PartC_2025_V2

Afstemming met internationale rapportagekaders

De geactualiseerde standaard behoudt de consistentie met het GHG Protocol en versterkt de afstemming met IFRS S1 en IFRS S2. De documenten ondersteunen de vergelijkbaarheid van openbaarmakingen en maken integratie mogelijk met transitieplannings- en klimaatgerelateerde risicobeoordelingskaders. De updates weerspiegelen ook uitgebreide feedback van belanghebbenden en waarborgen consistentie met bredere initiatieven zoals die van GFANZ.

Conclusie

De update van de PCAF-standaard voor 2025 verbreedt de methodologische basis die beschikbaar is voor financiële instellingen. De opname van nieuwe activaklassen, verfijnde toewijzingsprincipes, verbeterde verwachtingen omtrent datakwaliteit en gestructureerde vooruitkijkende indicatoren ondersteunen organisaties bij het verbeteren van de volledigheid en transparantie van hun niet-financiële verslaglegging en bij het voldoen aan opkomende openbaarmakingsvereisten.