Openbaarmaking van Verwachte Financiële Gevolgen volgens ISSB-standaarden: Verwachtingen voor Opstellers Verduidelijken

Verwachte financiële gevolgen zijn een kernonderdeel van duurzaamheidsgerelateerde openbaarmaking onder de ISSB-standaarden. Terwijl bedrijven zich voorbereiden op de implementatie van IFRS S1 en S2, is het begrijpen hoe deze vooruitziende impact op een consistente en beslissingsondersteunende wijze gerapporteerd kan worden, een centrale zorg geworden voor opstellers in diverse sectoren.

In augustus 2025 gaf de IFRS Foundation educatief materiaal uit ter ondersteuning van opstellers bij het toepassen van de openbaarmakingsvereisten voor verwachte financiële gevolgen volgens IFRS S1 en IFRS S2. Hoewel dit materiaal geen formeel onderdeel is van de ISSB-standaarden, biedt het praktische richtlijnen om consistente toepassing over rechtsgebieden en sectoren heen te bevorderen. Het gaat in op veelgestelde vragen van opstellers over hoe de verwachte financiële consequenties van duurzaamheidsgerelateerde risico’s en kansen, met name in de klimaatscontext, duidelijk te maken.

De richtlijnen volgen op de uitgifte van de eerste ISSB-standaarden in juni 2023 en vullen eerdere webcasts aan die in mei 2024 zijn uitgebracht. Ze benadrukken hoe duurzaamheidsinformatie geïntegreerd moet worden in algemene financiële jaarverslagen om te voldoen aan de verwachtingen van investeerders en strategische transparantie te versterken.

Definitie van Verwachte Financiële Gevolgen

De term "verwachte financiële gevolgen" verwijst naar de verwachte impact van duurzaamheidsgerelateerde risico's en kansen op de financiële positie, financiële prestaties en kasstromen van een bedrijf over korte-, middellange- en lange termijn. Deze openbaarmakingen zijn toekomstgericht van aard en verschillen van "huidige financiële gevolgen", die betrekking hebben op effecten die al zijn erkend in de verslagperiode.

Entiteiten moeten hun tijdshorizonten definiëren en aangeven hoe deze definities zijn vastgesteld. De standaarden bepalen dat bedrijven ten minste één set definities moeten geven voor korte-, middellange- en lange termijn perspectieven. Deze definities kunnen variëren per sector, businessmodel of planningscyclus.

Belangrijk is dat verwachte financiële effecten moeten weergeven hoe duurzaamheidsrisico’s en -kansen zijn verweven in de financiële planning. Voorbeelden omvatten kapitaalinvesteringen, verschuivingen in bedrijfskostenstructuren of potentiële waardeverminderingen van activa gerelateerd aan de klimaattransitie.

Strategische Relevantie en Bruikbaarheid voor Investeerders

Openbaarmakingen van verwachte financiële effecten maken deel uit van een bredere verplichting om uit te leggen hoe duurzaamheidsgerelateerde risico’s en kansen het bedrijfsmodel, de strategie en besluitvorming van een bedrijf beïnvloeden. Investeerders gebruiken deze informatie om te beoordelen hoe dergelijke factoren toekomstige toegang tot financiering, kapitaalkosten en ondernemingswaarde kunnen beïnvloeden.

De ISSB benadrukt het belang van het illustreren hoe verwachte financiële effecten samenhangen met informatie in de financiële overzichten. Dit omvat het identificeren van specifieke posten, het toelichten van mogelijke aanpassingen aan de boekwaarden van activa of verplichtingen en het verwijzen naar verplichtingen die nog niet zijn opgenomen vanwege erkenningsdrempels.

Openbaarmakingen moeten worden gestructureerd op een wijze die een samenhangend verhaal ondersteunt. Hoewel de ISSB-standaarden de openbaarmakingsvereisten in een bepaalde volgorde presenteren, worden opstellers niet verplicht deze volgorde aan te houden. In plaats daarvan worden zij aangemoedigd een consistent verhaal te presenteren over duurzaamheidsgerelateerde openbaarmakingen en financiële overzichten, waarbij kruisverwijzingen waar passend worden gebruikt om duplicatie te voorkomen.

Mechanismen ter Ondersteuning van de Praktische Implementatie

Om uitdagingen bij het kwantificeren van vooruitziende gegevens aan te pakken, voeren de ISSB-standaarden proportionaliteitsmechanismen in. Deze stellen opstellers in staat om alle redelijke en onderbouwbare informatie die beschikbaar is op de rapportagedatum te gebruiken zonder buitensporige kosten of inspanningen te maken. Dit concept is reeds bekend van andere IFRS Accounting Standards en stelt grenzen aan het niveau van inschatting dat vereist is.

Van opstellers wordt verwacht dat zij informatie overwegen die al wordt gebruikt in de financiële verslaggeving, bedrijfsvoering, strategische planning en risicobeheer. De benodigde inspanning om aanvullende informatie te verkrijgen moet in evenwicht zijn met de relevantie en potentiële waarde voor investeerders. De beschikbaarheid van interne middelen, vaardigheden en analytische instrumenten bepaalt hoe ver een bedrijf kan gaan in het produceren van kwantitatieve schattingen.

Waar de noodzakelijke capaciteiten ontbreken, kunnen entiteiten vertrouwen op kwalitatieve informatie, mits zij duidelijk de redenen voor het weglaten van kwantitatieve openbaarmaking toelichten en de getroffen posten in de financiële overzichten identificeren.

Beperkingen en Vrijstellingen bij Openbaarmaking

Volgens het educatieve materiaal van de ISSB zijn bedrijven niet verplicht kwantitatieve informatie te verstrekken over te verwachten of huidige financiële effecten indien deze effecten niet afzonderlijk identificeerbaar zijn of indien het niveau van meetonzekerheid zo hoog is dat de resulterende informatie niet bruikbaar zou zijn. Deze situaties worden erkend als praktische beperkingen, en de richtlijnen verduidelijken dat dit geen tijdelijke situaties zijn – ze kunnen voortduren afhankelijk van de aard van het risico en de interne systemen van het bedrijf.

Daarnaast zijn er twee vrijstellingen beschikbaar. Entiteiten zijn niet verplicht informatie openbaar te maken die door wet- of regelgeving verboden is. Ze mogen ook informatie over duurzaamheidsgerelateerde kansen achterhouden indien deze commercieel gevoelig is. In beide gevallen dienen bedrijven wel kwalitatieve context te bieden om de algemene bruikbaarheid van de openbaarmaking te waarborgen.

De ISSB benadrukt dat entiteiten het gebrek aan vaardigheden niet als rechtvaardiging voor het achterwege laten van openbaarmaking kunnen gebruiken als zij de middelen hebben om de benodigde capaciteiten te verwerven of te ontwikkelen. Naarmate de capaciteit verbetert, is de verwachting dat de openbaarmakingen zich zullen ontwikkelen naar meer robuuste en gekwantificeerde informatie.

Illustratieve Toepassingen in Diverse Sectoren

Het educatieve materiaal bevat illustratieve voorbeelden om te laten zien hoe de proportionaliteitsmechanismen en vrijstellingen in de praktijk worden toegepast. Deze voorbeelden bestrijken sectoren zoals mijnbouw, detailhandel, landbouw, bouw en informatietechnologie.

Bron: Openbaarmaking van informatie over te verwachten financiële effecten volgens ISSB-standaarden

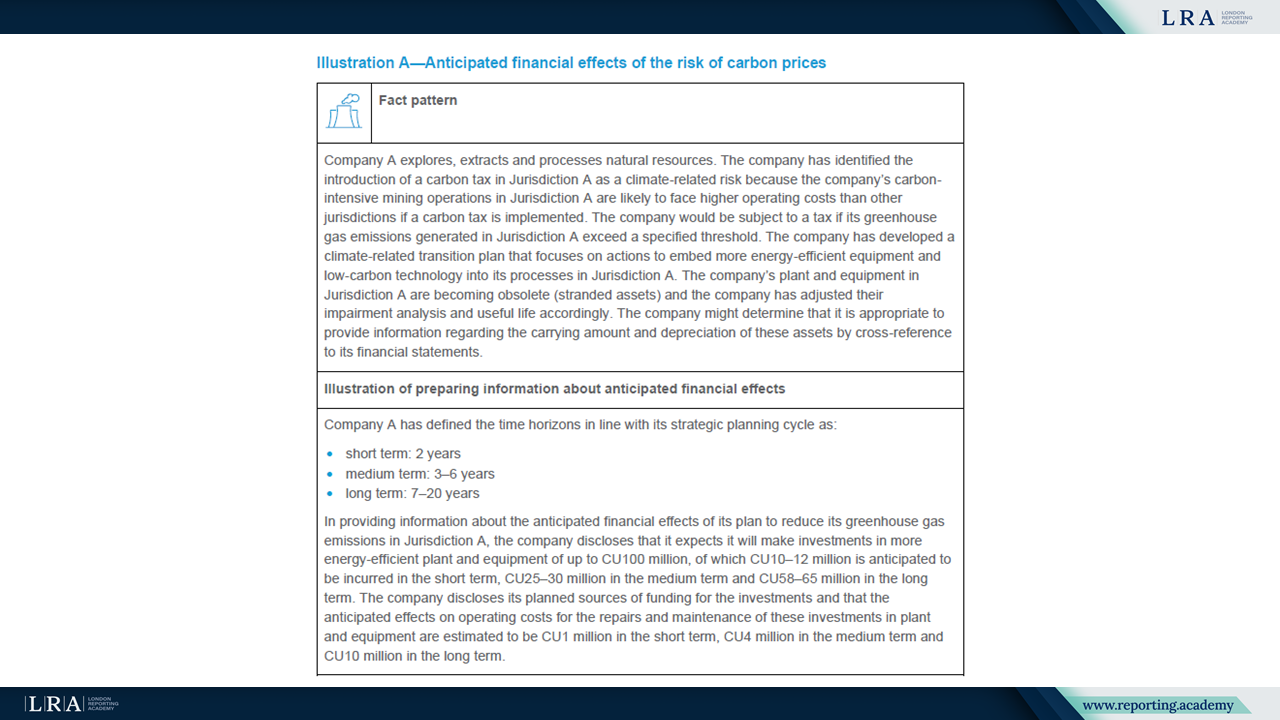

Een scenario betreft een bedrijf in de winning van grondstoffen dat effecten van koolstofbeprijzing voorziet. Het bedrijf geeft geplande investeringen in laag-koolstof apparatuur weer en koppelt deze aan afschrijvingen en waardeverminderingen van activa. Een ander voorbeeld toont een detailhandelaar die de geraamde stijging van flood-verzekeringskosten kwantificeert door te steunen op historische gegevens en interne risicobeoordelingen. In een derde geval geeft een landbouwbedrijf middellangetermijnramingen van stijgende inputkosten als gevolg van waterschaarste, terwijl wordt aangegeven dat langetermijneffecten te onzeker zijn om te kwantificeren.

Andere voorbeelden tonen het juiste gebruik van uitsluitend kwalitatieve openbaarmaking wanneer relevante informatie niet beschikbaar is, of wanneer het niet haalbaar is effecten te scheiden van bredere economische factoren.

Conclusie: Het Afstemmen van Openbaarmaking op Strategische Intentie

Het openbaar maken van te verwachten financiële effecten is cruciaal om investeerders in staat te stellen de langetermijnveerkracht en strategische reactie van een bedrijf op duurzaamheidgerelateerde risico’s en kansen te beoordelen. De richtlijnen van de ISSB verduidelijken hoe opstellers dit doel op een proportionele en transparante wijze kunnen bereiken, zelfs wanneer kwantitatieve schattingen uitdagend zijn.

Voorbereiders worden geadviseerd te beginnen met beschikbare informatie, onderliggende aannames te onthullen en voldoende toelichting te geven om de verwachte financiële gevolgen uit te leggen. Waar schattingen niet mogelijk zijn, blijven kwalitatieve verklaringen essentieel.

De ISSB vereist geen voorspellende precisie, maar verwacht dat de openbaarmakingen relevant, betrouwbaar en verbonden zijn met de bredere financiële verslaggeving van het bedrijf. Naarmate de mogelijkheden groeien en de data verbeteren, wordt verwacht dat de openbaarmakingen verfijnder worden, wat het begrip van investeerders vergroot en een efficiënte kapitaalallocatie ondersteunt.