Ontwikkelingen in het ontwerp van vereenvoudigde ESRS na het technische advies van EFRAG

De European Sustainability Reporting Standards worden momenteel verfijnd via een vereenvoudigde ontwerpversie. De voorgestelde wijzigingen passen het detailniveau, de documentatie en gegevensvereisten aan, terwijl de kernstructuur en doelstellingen van de ESRS ongewijzigd blijven.

EFRAG heeft haar technisch advies over het ontwerp van de vereenvoudigde European Sustainability Reporting Standards (ESRS) aan de Europese Commissie voorgelegd. Het advies put uit lessen van de eerste toepassing van ESRS door "wave-one" rapporteurs in 2024 en uit bewijs verzameld via de openbare consultatie, waarop meer dan 700 deelnemers reageerden.

De vereenvoudigde ESRS-set behoudt de doorsnijdende standaarden ESRS 1 Algemene Vereisten en ESRS 2 Algemene Openbaarmakingen, samen met de milieu-, sociale en governance thematische standaarden, maar herstructureert en condenseert de vereisten om implementatie proportioneel te maken, de begrijpelijkheid te vergroten en nauwer aan te sluiten bij praktische rapportagebehoeften.

Belangrijkste vereenvoudigingen en kwantitatieve verminderingen

Volgens het officiële feitenblad brengen de ontworpen vereenvoudigde ESRS een aanzienlijke beperking van de vereiste datapunten en een sterkere focus op bruikbare informatie. De wijzigingen omvatten:

- 61% vermindering van vereiste datapunten wanneer materieel;

- verwijdering van alle vrijwillige openbaarmakingen;

- kortere en duidelijkere standaarden met gestroomlijnde formulering en toepassingsrichtlijnen;

- sterkere filter op relevantie en getrouwe weergave, in lijn met IFRS S1;

- verwijdering van de systematische voorkeur voor directe waardeketen-data.

Het feitenblad benadrukt ook verbeterde interoperabiliteit met ISSB, inclusief afstemming op geselecteerde gedeelde openbaarmakingen, een aangepaste grens voor broeikasgasemissies en bepalingen voor de verwachte financiële effecten.

Verlichtingen en gefaseerde invoeringsmechanismen worden versterkt, met bijzondere aandacht voor moeilijk te rapporteren informatie en waardeketenmetriek. Verschillende verlichtingen zijn open-einde, maar worden begeleid door transparantieverwachtingen en de aanname dat de dekking in de loop van de tijd zal toenemen.

Eerlijke presentatie en vereenvoudigde dubbele materialiteit

De herziening van ESRS 1 benadrukt eerlijke presentatie als het overkoepelende doel van de duurzaamheidsverklaring. Ondernemingen zijn verplicht een volledige, neutrale en nauwkeurige weergave te geven van materiële impacten, risico's en kansen en van hoe deze worden beheerd binnen governance, strategie inclusief financiële effecten, beleid en acties, en meetgegevens en doelstellingen.

Informatieve materialiteit wordt gedefinieerd op het niveau van gebruikers van financiële rapporten en duurzaamheidsverklaringen voor algemeen gebruik. Indien een gegevenspunt voorgeschreven in een openbaarmakingsvereiste niet materieel is, hoeft dit niet te worden gerapporteerd. Ondernemingen kunnen een top-down, bottom-up of gecombineerde benadering van dubbele materialiteit gebruiken en kunnen vertrouwen op kwalitatieve analyse zonder uitputtende kwantitatieve score, mits dit voldoende is om tot een redelijke conclusie te komen.

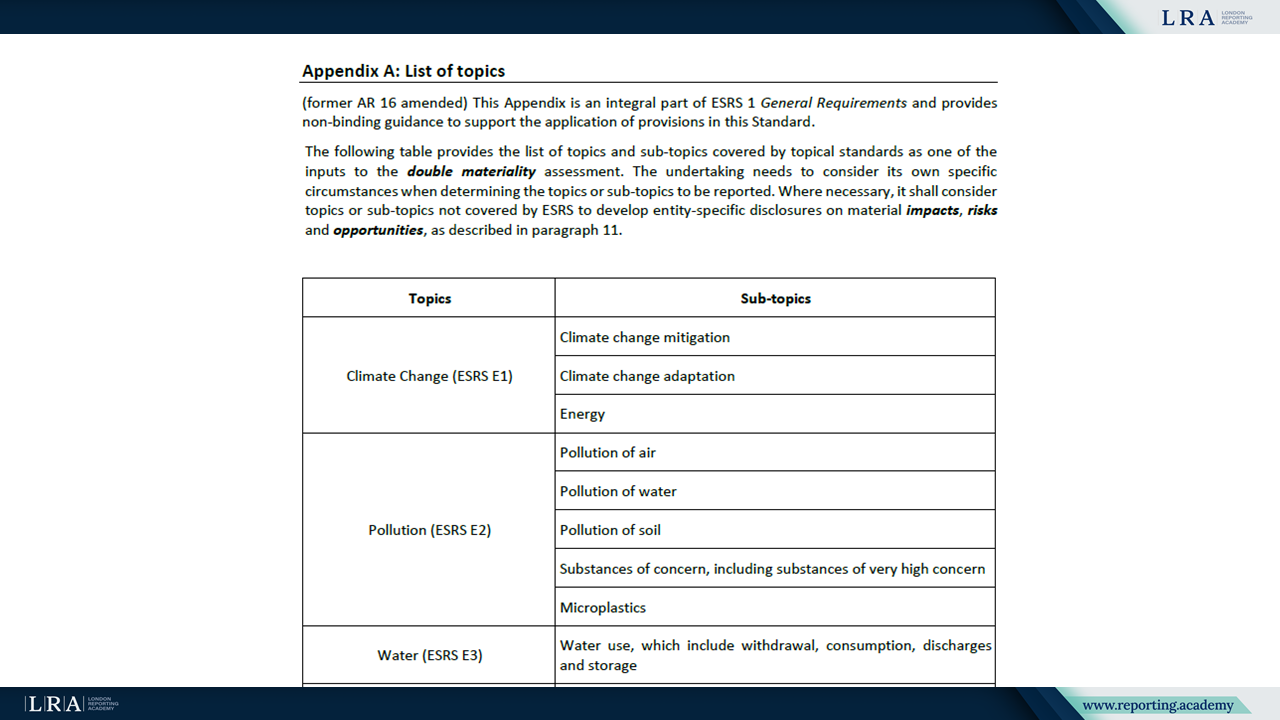

Bron: Concept ESRS 1 – Algemene Vereisten

Richtlijnen over impactmaterialiteit verduidelijken het gebruik van schaal, reikwijdte en onherstelbaar karakter, de rol van betrokkenheid van getroffen stakeholders en de behandeling van preventie, mitigatie en herstel. Positieve impacten worden afzonderlijk beoordeeld en worden niet verrekend met negatieve impacten.

Rapporteringsgrenzen en informatie over de waardeketen

ESRS 1 verduidelijkt de relatie tussen eigen operaties en waardeketeninformatie. De duurzaamheidsverklaring wordt opgesteld voor dezelfde rapporterende onderneming als de financiële overzichten, inclusief geconsolideerde groepen. Eigen operaties volgen over het algemeen de financiële consolidatieperimeter, met specifieke bepalingen voor leasing, langetermijnregelingen voor werknemersvoordelen en niet-materiële dochterondernemingen.

Materiële impacten, risico's en kansen verbonden door zakelijke relaties in de upstream en downstream waardeketen moeten worden gerapporteerd voor zover dit noodzakelijk is om aan de kwalitatieve kenmerken van informatie te voldoen. Ondernemingen mogen:

- schattingen gebruiken op basis van interne en externe bronnen, inclusief sectorgegevens en proxy’s;

- uitputtende informatieverzameling over alle waardeketenactoren vermijden;

- investeringen in geassocieerden en joint ventures classificeren als zakelijke relaties voor waardekeedoeleinden.

Nieuwe verlichtingen maken uitsluiting van bepaalde activiteiten uit metriekberekeningen mogelijk wanneer deze geen significante drijfveren van impact zijn, en staan gedeeltelijke rapportagescopes toe wanneer slechts een deel van de waardeketen momenteel kan worden gedekt zonder buitensporige kosten of inspanning, met de uitgesproken verwachting van verbeterde dekking in de toekomst.

Overgangsbepalingen voor 22golf-een22 ondernemingen

Overgangsbepalingen voor 22golf-een22 ondernemingen, zoals beschreven in ESRS 1 Hoofdstuk 10, zijn van toepassing vanaf het eerste boekjaar waarin een onderneming verplicht is een duurzaamheidsverklaring op te stellen en te publiceren. Deze ondernemingen moesten voor het eerst rapporteren over duurzaamheid voor het boekjaar 2024 en worden gedefinieerd met verwijzing naar Artikel 5(2) van de CSRD.

Voor het boekjaar 2024 zijn “wave-one” ondernemingen niet verplicht om vergelijkende informatie te presenteren volgens Hoofdstuk 7.1. Daarnaast kunnen zij de volgende vrijstellingen toepassen:

- voor boekjaren vóór 2027 kunnen alle openbaarmakingsvereisten in ESRS E4 Biodiversiteit en Ecosystemen, ESRS S2 Werknemers in de Waardeketen, ESRS S3 Getroffen Gemeenschappen en ESRS S4 Consumenten en Eindgebruikers samen met de sociale datapunten S1-6, S1-7 voor niet-EEA landen, S1-10, S1-11, S1-12, S1-13 paragraaf 40(d)(e) inclusief niet-werknemersdatapunten en S1-14 worden weggelaten;

- voor boekjaren vóór 2027 mag informatie over de verwachte financiële effecten die vereist is door ESRS 2 paragraaf 27 en ESRS E1-11 worden weggelaten, behalve voor de gespecificeerde kwalitatieve paragrafen;

- voor boekjaren vóór 2030 mag de gerelateerde kwantitatieve informatie over verwachte financiële effecten en kwantitatieve informatie over zorgwekkende stoffen volgens ESRS E2-5 worden weggelaten.

Aanpassingen aan ESRS 2 Algemene Openbaarmakingen

Binnen ESRS 2 worden diverse openbaarmakingsgebieden vereenvoudigd. Informatie over het businessmodel en de waardeketen is minder gedetailleerd, de eisen voor stakeholderbetrokkenheid zijn gestroomlijnd en bestuursopenbaarmakingen zijn geconsolideerd. De algemene openbaarmakingsvereisten over beleidslijnen, acties, meetpunten en doelstellingen worden hergefocust om overlapping met themastandaarden te verwijderen en om samenhangende en beknopte rapportage te ondersteunen.

Verwachte financiële effecten vallen binnen de reikwijdte van openbaarmakingen over strategie en veerkracht. Kwantitatieve informatie valt onder aanvullende vrijstellingen en wordt gefaseerd ingevoerd tot 2029, wat de inherente onzekerheid van vroege schattingen weerspiegelt en de noodzaak tot afstemming met IFRS S1.

Milieustandaarden E1 tot E5

De wijzigingen in de milieustandaarden zijn gericht op het vergroten van duidelijkheid en het verminderen van complexiteit. De herzieningen stroomlijnen klimaatgerelateerde openbaarmakingen in ESRS E1 door het verwijderen van geselecteerde datapunten, het aanpassen van de grenzen voor broeikasgassen en het bieden van extra flexibiliteit bij het stellen van doelstellingen. ESRS E2 vereenvoudigt de eisen met betrekking tot vervuiling door herstructurering van de richtlijnen, gedifferentieerde behandeling van microplastics en een gefaseerde aanpak voor zorgwekkende stoffen. ESRS E3 verfijnt watergerelateerde openbaarmakingen door kernconcepten te verduidelijken en meetpunten te consolideren. ESRS E4 en ESRS E5 versterken de rapportage over biodiversiteit en hulpbronnengebruik door meetpunten te herorganiseren, locatie specifieke informatie te consolideren en het gedefinieerde concept van kernmateriaal te introduceren.

Sociale Standaarden S1 tot S4

De sociale standaarden S1 tot S4 zijn herzien om het aantal datapunten te verminderen en de structuur af te stemmen op dwarsdoorsnijdende vereisten. De inhoud van het mensenrechtenbeleid is gecentraliseerd in ESRS 2. Eisen voor betrokkenheid, kanalen en remedies zijn samengevoegd en vereenvoudigd, en de definitie van mensenrechtenincidenten is bijgewerkt om zich te richten op onderbouwde gevallen met internationaal erkende mensenrechten.

Binnen ESRS S1 Eigen personeel zijn de revisies gericht op het verbeteren van de proportionaliteit door versimpeling van landniveau-uitsplitsingen, het terugbrengen van niet-werknemers openbaarmakingen tot één essentieel datapunt, het verwijderen van leeftijdsverdeling uit diversiteitsindicatoren, verfijning van de methodologie voor adequate lonen met verwijzing naar de ILO principes voor een leefbaar loon en het beperken van openbaarmakingen over sociale bescherming en werk-privébalans tot de kernaspecten.

Bestuurlijke Openbaarmakingen in ESRS G1

ESRS G1 over zakelijk gedrag is heringericht om de structuur van beleidslijnen, acties en doelstellingen te weerspiegelen en verwijdert gedetailleerde datapunten. De focus ligt op kernverwachtingen voor anticorruptie- en omkopingsprocedures, bescherming van klokkenluiders, leveranciersrelaties, politieke betrokkenheid en lobbyactiviteiten en betalingspraktijken, inclusief richtlijnen over laattijdige betalingen aan kleine en middelgrote ondernemingen. Meetpunten over incidenten van corruptie en omkoping en over politieke beïnvloeding zijn vereenvoudigd, terwijl de reikwijdte van veroordelingen, boetes en sancties is verduidelijkt.

Volgende stappen voor ondernemingen

De Europese Commissie zal nu een Delegated Act ontwikkelen om de eerste ESRS-set te herzien met gebruikmaking van de technische adviezen van EFRAG. EFRAG is van plan de implementatie te ondersteunen door middel van richtlijnen, vragen en antwoorden en educatief materiaal, waaronder het ESRS Knowledge Hub, dat inmiddels is gelanceerd als een centraal navigatiemiddel voor de standaarden.

Voor ondernemingen die onder de reikwijdte van de CSRD vallen, betekent deze overgang een beweging naar meer gerichte en op principes gebaseerde rapportage over duurzaamheid. Terwijl het aantal datapunten wordt verminderd en de vrijstellingen worden uitgebreid, blijven de vereisten met betrekking tot een getrouwe en juiste weergave, dubbele materialiteit en verbinding met financiële informatie centraal staan in het toekomstige ESRS-kader.

Ondersteunende materialen

Verken de conceptversie van de Vereenvoudigde ESRS met alle brondocumenten via de onderstaande links.

Overkoepelende standaarden

ESRS 2 – Algemene openbaarmakingen

Milieustandaarden

E4 – Biodiversiteit & Ecosystemen

E5 – Grondstoffenverbruik & Circulaire Economie

Sociale standaarden

S2 – Werknemers in de waardeketen

S4 – Consumenten en eindgebruikers

Bestuursstandaard

Bijlage II – ACRONIEMEN EN WOORDENLIJST VAN BEGRIPPEN

Mark-upversies van de concept-versie van de vereenvoudigde ESRS en Bijlage II