Navigeren door het nieuwe landschap van duurzaamheidsrapportage: een vergelijkend overzicht van ESRS, IFRS S1/S2, SEC Climate Rule en CA SB 253/261

Naarmate duurzaamheid een steeds belangrijker aandachtspunt wordt voor overheden, investeerders en sleutelbelanghebbenden in de particuliere sector, moeten bedrijven zich aanpassen aan een snel veranderende regelgevingsomgeving. Het groeiende aantal rapportageramwerken benadrukt de noodzaak voor verbeterde transparantie, verantwoordingsplicht en consistentie in duurzaamheidsrapportage.

In september 2024 lanceerde ERM een nieuw rapport dat een uitgebreide analyse biedt van deze belangrijke duurzaamheidsnormen en -regels. Het bevat twee gedetailleerde vergelijkingstabellen: de eerste behandelt algemene rapporteerelementen, en de tweede richt zich op klimaatgebonden vereisten.

Download het volledige rapport:

Deze gids biedt een bijgewerkte vergelijking van belangrijke duurzaam gerelateerde rapportageregels en -normen, waarmee bedrijven hun rapportage-inspanningen kunnen stroomlijnen en de benodigde middelen voor naleving kunnen verminderen.

De behandelde regelgeving en normen omvatten:

- CSRD / ESRS: Corporate Sustainability Reporting Directive en de European Sustainability Reporting Standards (ESRS) van EFRAG;

- ISSB IFRS S1/S2: standaarden van de International Sustainability Standards Board over algemene duurzaamheid (S1) en klimaat (S2);

- SEC Rule: Climate-related Disclosure Rule van de United States Securities and Exchange Commission;

- California SB 253/261: klimaatgerelateerde rapportagewetgeving van Californië, gericht op broeikasgasemissies en financiële risico’s.

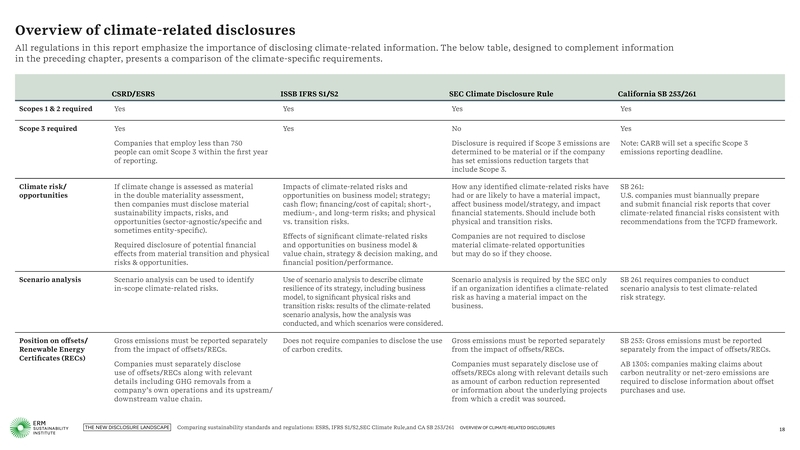

Bron: ERM Report 2, Vergelijking van duurzaamheidsnormen en regelgeving: ESRS, IFRS S1/S2, SEC Climate Rule en CA SB 253/261, september 2024

Belangrijkste Punten

- Meerdere Rechtsgebieden: De toename van klimaat- en duurzaamheidsgerelateerde openbaarmakingsvereisten in verschillende rechtsgebieden betekent dat veel bedrijven aan meer dan één kader moeten voldoen;

- Efficiëntie in Naleving: Inzicht in de overeenkomsten en verschillen tussen deze kaders kan bedrijven helpen hun openbaarmakingsprocessen te stroomlijnen, waardoor de nauwkeurigheid en efficiëntie verbeteren;

- Overlappende Regelgeving: Er is aanzienlijke overlap in de belangrijkste duurzaamheidsopenbaarmakingsregels, vooral tussen CSRD/ESRS, IFRS S1/S2, SEC Rule en CA SB 253/261. Afstemming op één kader leidt vaak tot gedeeltelijke afstemming op andere, wat naleving beheersbaarder maakt;

- TCFD Afstemming: De meeste van deze kaders zijn afgestemd op de Task Force on Climate-Related Financial Disclosures (TCFD), waardoor bedrijven hun rapportage-inspanningen kunnen vereenvoudigen door zich te houden aan de richtlijnen van TCFD;

- Waarde Buiten Naleving: Duurzaamheidsrapportage mag niet slechts een nalevingsactiviteit zijn. Bedrijven kunnen deze regelgeving benutten om extra bedrijfswaarde te creëren door hun duurzaamheidsstrategieën te verbeteren en hun reputatie te versterken.

Belangrijke Regelgeving in Detail

CSRD / ESRS

Goedgekeurd eind 2022 tillen de CSRD en ESRS duurzaamheidsrapportage op hetzelfde niveau van strengheid als financiële rapportage. De CSRD streeft ernaar duurzaamheidsopenbaarmakingen te standaardiseren, waarbij transparantie en verantwoording worden gewaarborgd met betrekking tot de impact van bedrijven op de maatschappij en het milieu. De ESRS biedt gedetailleerde kaders om bedrijven te begeleiden bij de naleving van de CSRD, met focus op dubbele materialiteit: zowel de milieu-/sociale impact van bedrijfsactiviteiten beoordelen als hoe deze de financiële prestaties beïnvloeden.

Bron: ERM Report 2, Vergelijking van duurzaamheidsnormen en regelgeving: ESRS, IFRS S1/S2, SEC Climate Rule en CA SB 253/261, september 2024

De CSRD is van toepassing op een breed scala aan bedrijven wereldwijd, waarbij zowel EU-gebaseerde als niet-EU-bedrijven moeten voldoen, vooral als zij aan bepaalde drempelwaarden voldoen. Daarnaast worden sectorspecifieke standaarden ontwikkeld om de unieke duurzaamheidsuitdagingen van verschillende industrieën aan te pakken.

ISSB’s IFRS S1/S2

De ISSB introduceerde in juni 2023 haar duurzaamheidsopenbaarmakingsstandaarden, IFRS S1 en S2. Deze standaarden zijn bedoeld om de kwaliteit en consistentie van duurzaamheidsrapportage te verbeteren en ESG-openbaarmakingen te aligneren met financiële rapportagestandaarden. IFRS S1 behandelt algemene duurzaamheidsopenbaarmakingen, terwijl IFRS S2 zich richt op klimaatgebaseerde financiële risico’s.

Deze standaarden worden verplicht zodra toezichthouders ze opnemen in nationale rapportagevereisten, en rechtsgebieden die meer dan de helft van de wereldeconomie vertegenwoordigen stemmen al af op de standaarden van ISSB.

Bron: ERM Report 2, Vergelijking van duurzaamheidsnormen en regelgeving: ESRS, IFRS S1/S2, SEC Climate Rule en CA SB 253/261, september 2024

SEC Climate Disclosure Rule

De Climate Disclosure Rule van de SEC, aangenomen in maart 2024, verplicht Amerikaanse bedrijven om materiële klimaatgerelateerde risico's en de financiële impact van deze risico's bekend te maken. De vereisten van deze regel zijn beperkter dan die van de CSRD en de regelgeving in Californië, zoals de uitsluiting van Scope 3 GHG-emissies van de SEC-rapportages. De regel, die nog onder gerechtelijk toezicht staat, zal vanaf 2026 van toepassing zijn op grotere registranten.

California SB 253/261 en AB 1305

In 2023 heeft Californië drie belangrijke klimaatopenbaarmakingswetten aangenomen: SB 253, SB 261 en AB 1305. Deze wetten verplichten bedrijven die actief zijn in Californië om Scope 3-emissies, klimaatgerelateerde financiële risico's en informatie over handel in koolstofkredieten bekend te maken. De alomvattende aard van deze wetten onderscheidt hen van andere regelgeving, waardoor ze een model vormen voor bredere naleving in de VS.

SB 253 verplicht tot openbaarmaking van de totale operationele broeikasgasemissies, terwijl SB 261 bedrijven verplicht te rapporteren over klimaatgerelateerde financiële risico's en mitigatiemaatregelen. AB 1305 richt zich op transparantie in de vrijwillige koolstofmarkt en stelt normen voor de claims van koolstofkredieten.

Aankomende ontwikkelingen

- California: De California Air Resources Board (CARB) zal meer gedetailleerde regelgeving uitvaardigen voor SB 253 en 261, met updates verwacht tegen 2025;

- CSRD: EFRAG ontwikkelt sectorspecifieke normen om meer gedetailleerde richtlijnen voor rapportage te bieden;

- ISSB: Lopende samenwerking met jurisdicties ter ondersteuning van de adoptie van IFRS S1/S2 en sectorspecifieke richtlijnen;

- SEC: Finalisering van klimaatgerelateerde financiële openbaarmakingen, met aanhoudende uitdagingen rond de implementatie van de regel.

Conclusie

Het landschap van regelgeving met betrekking tot duurzaamheid blijft evolueren en bedrijven moeten de veranderingen voorblijven om naleving te waarborgen. Inzicht in de overeenkomsten en verschillen tussen sleutelreguleringen zoals de CSRD, ISSB's IFRS S1/S2, de SEC-regel en Californië’s SB 253/261 is cruciaal voor bedrijven die hun rapportageprocessen willen stroomlijnen, compliancekosten willen verlagen en risico's willen mitigeren. Door afstemming op deze kaders kunnen bedrijven niet alleen voldoen aan wettelijke vereisten, maar ook hun reputatie verbeteren, investeringen aantrekken en bijdragen aan de mondiale duurzaamheidsagenda.