Japan publiceert planning van verschillen en overeenstemmingstabel tussen SSBJ- en ISSB-standaarden

Japan heeft een belangrijke stap gezet richting de afstemming van haar nationale duurzaamheidsrapportagekader op wereldwijde standaarden. In maart 2025 gaf de SSBJ twee belangrijke referentie-instrumenten uit die verduidelijken hoe haar recent uitgegeven standaarden corresponderen met de IFRS Sustainability Disclosure Standards.

Op 31 maart 2025 publiceerde de Sustainability Standards Board of Japan (SSBJ) twee sleutelstukken: de Planning van Verschillen en de Overeenstemmingstabel, waarin haar recent uitgegeven duurzaamheidsopenbaarmakingsstandaarden worden afgezet tegen de IFRS Sustainability Disclosure Standards (ISSB Standards).

Overzicht en context

Na de oprichting van de International Sustainability Standards Board (ISSB) werd de SSBJ in juli 2022 opgericht om het Japanse duurzaamheidsrapportagekader te ontwikkelen en bij te dragen aan de ontwikkeling van internationale standaarden. Op 5 maart 2025 gaf de SSBJ haar eerste drie Sustainability Disclosure Standards uit:

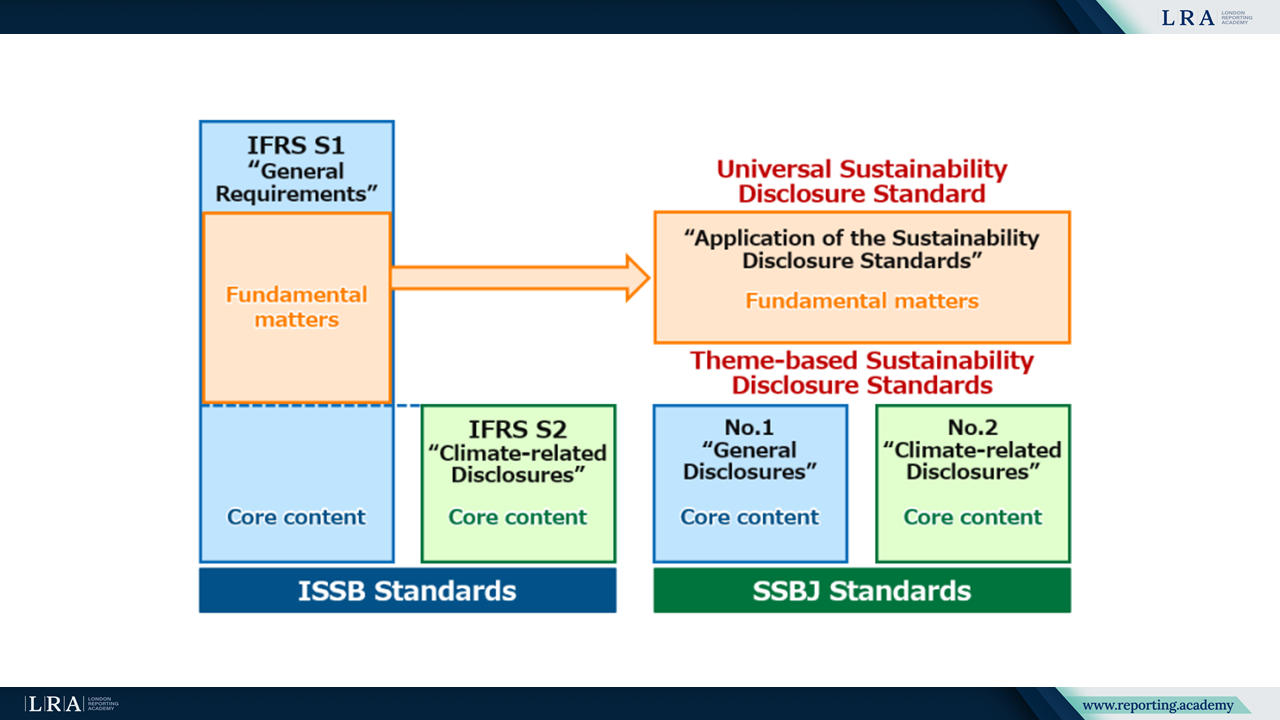

- Universele Sustainability Disclosure Standard “Toepassing van de Sustainability Disclosure Standards” (de Toepassingsstandaard)

- Thematische Sustainability Disclosure Standard nr. 1: Algemene openbaarmakingen (de Algemene standaard)

- Thematische Sustainability Disclosure Standard nr. 2: Klimaatgerelateerde openbaarmakingen (de Klimaatstandaard)

Bron: Persbericht van 5 maart 2025; SSBJ.

Voor het gebruiksgemak heeft de SSBJ de standaard die overeenkomt met ISSB’s IFRS S1 “Algemene vereisten voor openbaarmaking van duurzaamheidsgerelateerde financiële informatie” in twee delen opgesplitst. De “kerninhoud” van IFRS S1, die voorschrijft welke openbaarmakingen gedaan moeten worden met betrekking tot duurzaamheidsgerelateerde risico’s en kansen, is opgenomen in de Algemene standaard. De overige vereisten, die de basisprincipes voor het opstellen van zulke openbaarmakingen specificeren, zijn opgenomen in de Toepassingsstandaard. Ondanks deze structurele opsplitsing zorgt de toepassing van alle drie SSBJ-standaarden samen voor consistentie met de openbaarmakingsresultaten zoals voorzien onder IFRS S1.

Zoals eerder uiteengezet, heeft de SSBJ nu de Planning van Verschillen en Overeenstemmingstabel uitgebracht om de adoptie te vergemakkelijken en duidelijkheid te scheppen over de interoperabiliteit met ISSB-standaarden. Deze instrumenten bieden praktische inzichten in de overeenkomsten en verschillen tussen de SSBJ-standaarden en ISSB’s IFRS S1 en S2.

Gedetailleerde afstemming met ISSB-standaarden

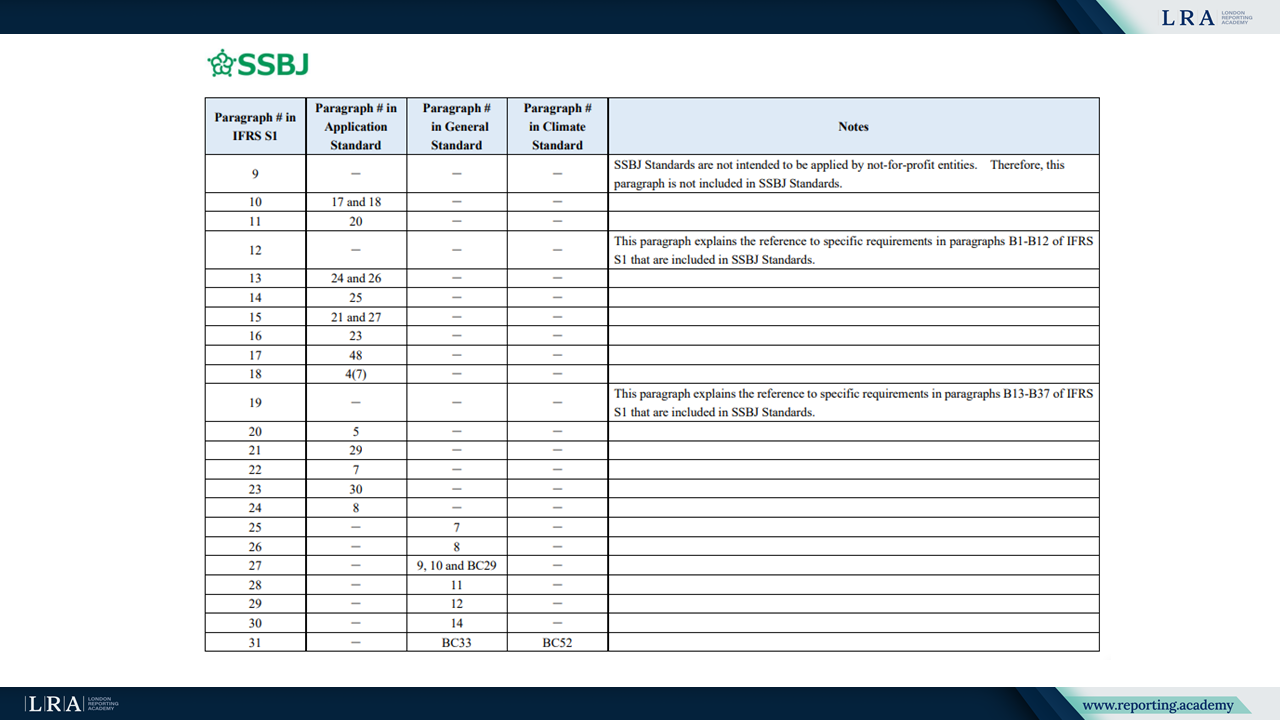

De Concordantietabel toont aan of 96 en zo ja, waar 96 elk paragraaf van de ISSB-standaarden is opgenomen in de SSBJ-standaarden.

Bron: De Concordantietabel; SSBJ.

De Verschillenplanning classificeert de verschillen tussen de ISSB-standaarden en de SSBJ-standaarden in twee hoofdgroepen:

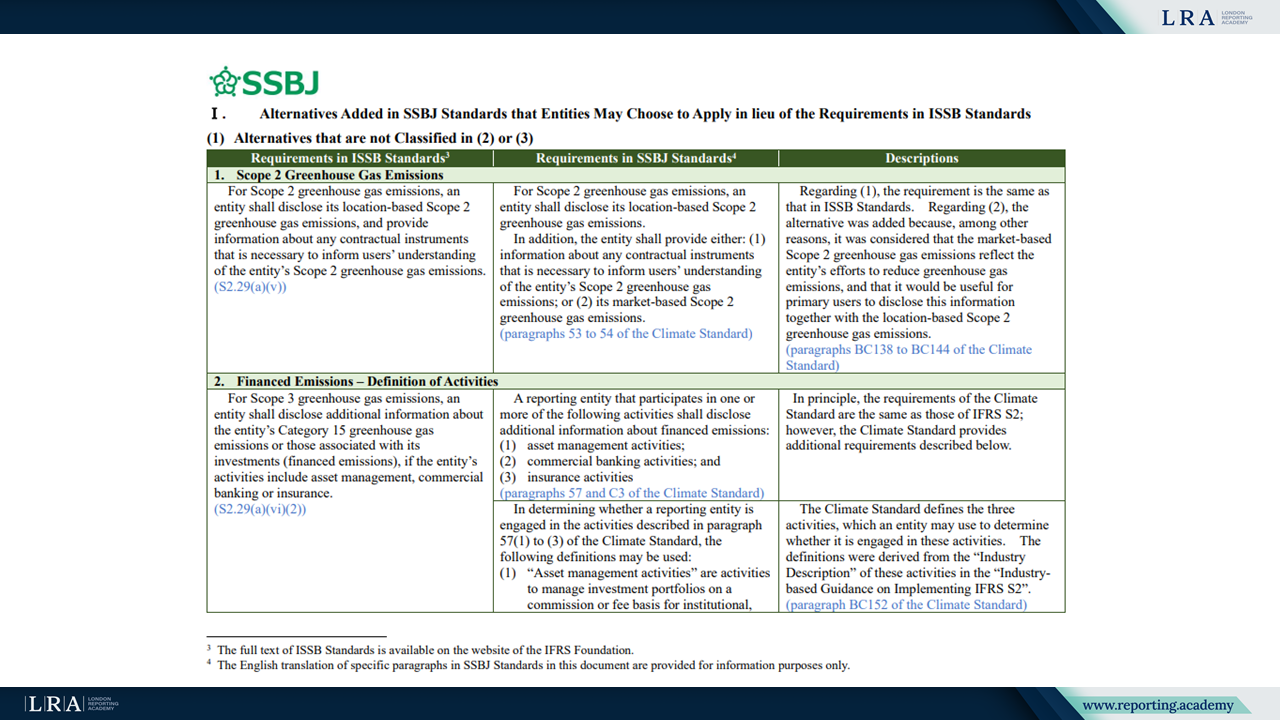

I. Alternatieven toegevoegd in de SSBJ-standaarden die entiteiten kunnen kiezen toe te passen in plaats van de ISSB-vereisten, inclusief:

- Alternatieven die niet onder (2) of (3) zijn geclassificeerd;

- Alternatieven die worden geboden om consistentie met Japanse wetten en voorschriften te waarborgen;

- Alternatieven ontworpen voor entiteiten die de SSBJ-standaarden vrijwillig toepassen.

II. Aanvullende vereisten geïntroduceerd in de SSBJ-standaarden die niet in de ISSB-standaarden zijn opgenomen.

Het document behandelt een scala aan onderwerpen, zoals Scope 2 en gefinancierde emissies, locatie en timing van openbaarmakingen, vergelijkbare informatie, beloningsbeleid en classificatiekaders voor sectoren.

Bron: De Verschillenplanning; SSBJ.

Opmerkelijk is dat, in tegenstelling tot de ISSB, de SSBJ haar Basis voor Conclusies behandelt als onderdeel van de gezaghebbende richtlijnen, waarbij van entiteiten wordt verlangd dat zij hier rekening mee houden voor nalevingsdoeleinden.

Vervolgstappen

Op dit moment specificeren de SSBJ-standaarden de reikwijdte of het tijdstip van hun toepassing niet. Ze zijn echter ontwikkeld onder de veronderstelling dat ze uiteindelijk verplicht zullen worden gesteld voor bedrijven die zijn genoteerd aan de Prime Market van de Tokyo Stock Exchange. Hoewel entiteiten die niet aan de Prime Market zijn genoteerd de standaarden ook vrijwillig of in lijn met andere regelgevende kaders kunnen toepassen, zijn de standaarden door SSBJ niet ontworpen met hun specifieke behoeften in gedachten.

Entiteiten die de SSBJ-standaarden toepassen zonder te kiezen voor jurisdictiespecifieke alternatieven kunnen ook stellen dat ze in lijn zijn met de ISSB-standaarden. Het toepassen van de alternatieven garandeert echter niet altijd volledige ISSB-naleving.

Om internationale vergelijkbaarheid te waarborgen, zal de SSBJ de openbaarmakingen die onder zowel de SSBJ- als ISSB-standaarden worden gedaan blijven monitoren en zal zij indien nodig overwegen de SSBJ-standaarden te herzien.