IFRS Foundation publiceert richtlijnen voor klimaatrapportage

De IFRS Foundation heeft nieuwe richtlijnen uitgebracht die klimaatgerelateerde openbaarmakingen voor bedrijven vereenvoudigen. Bedrijven kunnen zich in het eerste jaar van toepassing van ISSB-standaarden uitsluitend richten op klimaatrisico's, wat zorgt voor transparantie en naleving. Deze aanpak versterkt niet alleen het vertrouwen van beleggers, maar verhoogt ook de concurrentiekracht op de markt. Met deze updates wordt het rapporteren duidelijker en beter vergelijkbaar op wereldschaal, waardoor bedrijven voorop blijven lopen in het zich ontwikkelende duurzaamheidslandschap.

In januari 2025 publiceerde de IFRS Foundation de richtlijn Toepassing van IFRS S1 bij het alleen publiceren van klimaatgerelateerde informatie conform IFRS S2. Het document is ontworpen om bedrijven te ondersteunen bij het vergroten van transparantie en het versterken van het vertrouwen van beleggers.

De nieuwe richtlijnen verduidelijken de kernvereisten van de standaard. Het laat zien hoe bedrijven een mondiale basislijnbenadering voor duurzaamheidsgerelateerde openbaarmakingen kunnen hanteren, klimaatrisico's en kansen kunnen integreren in de financiële verslaglegging en hun openbaarmakingen kunnen afstemmen op regelgevende vereisten in verschillende jurisdicties.

Overzicht van educatief materiaal: Naleving van IFRS S1 en IFRS S2

De International Sustainability Standards Board (ISSB) ondersteunt actief bedrijven bij het voldoen aan de openbaarmakingsvereisten voor duurzaamheidsgerelateerde risico's, inclusief klimaatrisico's. In juni 2023 publiceerde ISSB haar eerste twee standaarden: IFRS S1 — Algemene vereisten voor openbaarmaking van duurzaamheidsgerelateerde financiële informatie, en IFRS S2 — Klimaatgerelateerde openbaarmakingen. Deze standaarden zijn vanaf 1 januari 2024 van kracht en hun toepassing wordt steeds relevanter voor organisaties die willen voldoen aan wereldwijde duurzaamheidsnormen.

Doel van het educatief materiaal

Het materiaal is bedoeld om bedrijven te helpen begrijpen hoe zij IFRS S1 kunnen toepassen wanneer zij uitsluitend rapporteren over klimaatgerelateerde risico's en kansen in overeenstemming met IFRS S2. Het weerspiegelt de overgangsbenadering van ISSB, die bedrijven in staat stelt zich aanvankelijk te richten op klimaatgerelateerde openbaarmakingen voordat zij hun rapportage uitbreiden naar andere duurzaamheidsrisico's.

Jurisdictie- en vrijwillige overwegingen

IFRS S1 en IFRS S2 zijn ontworpen om de vergelijkbaarheid van mondiale duurzaamheidsrapportage te verbeteren, met name met betrekking tot klimaatgerelateerde risico's. Naarmate deze standaarden worden geïntegreerd in nationale regelgeving, kunnen sommige jurisdicties aanvankelijk alleen klimaatgerelateerde openbaarmakingen vereisen, met plannen om de reikwijdte in de toekomst uit te breiden. Bedrijven kunnen er ook vrijwillig voor kiezen IFRS S1 en S2 toe te passen en zich daarbij eventueel alleen op klimaatopenbaarmakingen richten.

De ‘klimaatgerichte’ benadering

Erkennend dat er uitdagingen zijn op het gebied van databeschikbaarheid en organisatorische paraatheid, heeft ISSB een tijdelijke verzachtende maatregel geïntroduceerd. In het eerste jaar van toepassing van ISSB-standaarden mogen bedrijven zich uitsluitend richten op klimaatgerelateerde openbaarmakingen. Deze aanpak stelt organisaties in staat vertrouwd te raken met de standaarden voordat zij hun rapportage uitbreiden naar andere duurzaamheidsrisico's.

Onder deze benadering moeten bedrijven klimaatgerelateerde risico's en kansen openbaar maken in overeenstemming met IFRS S2, terwijl ze de relevante onderdelen van IFRS S1 toepassen die specifiek betrekking hebben op klimaatgegevens.

Bron: De IFRS-richtlijnen Toepassing van IFRS S1 bij het uitsluitend openbaar maken van klimaatgerelateerde informatie onder IFRS S2

Ondanks de beperkte reikwijdte van de 'klimaat-eerst' benadering, kunnen bedrijven die daartoe bereid zijn bredere duurzaamheidsgerelateerde risico's openbaar maken. Echter, om volledig te voldoen aan de ISSB-standaarden — zowel IFRS S1 als IFRS S2 — moeten bedrijven naleving van beide standaarden waarborgen.

Toepasselijkheid van IFRS S1 in ‘Klimaat-eerst’ verslaglegging

Het educatieve materiaal verduidelijkt de vereisten van IFRS S1 die moeten worden nageleefd wanneer een onderneming uitsluitend rapporteert over klimaatgerelateerde informatie binnen IFRS S2. Deze vereisten omvatten:

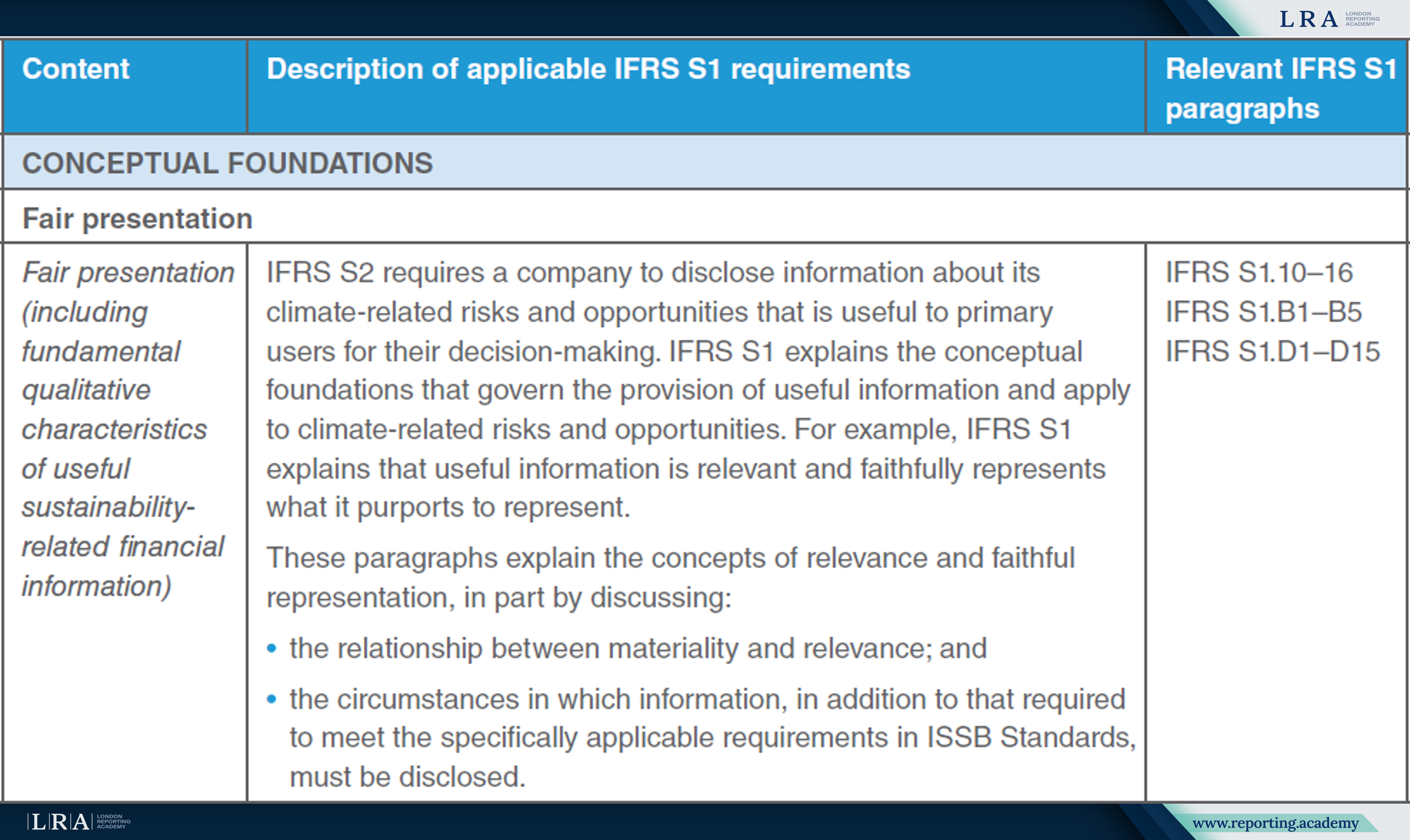

- Eerlijke presentatie – Bedrijven moeten ervoor zorgen dat de openbaar gemaakte informatie relevant is, hun situatie nauwkeurig weerspiegelt en aansluit bij de principes van materialiteit en duidelijkheid;

- Materialiteitsbeoordeling – Ondernemingen moeten in elk specifiek geval de betekenis van klimaatgerelateerde informatie beoordelen om te waarborgen dat cruciale gegevens niet worden weggelaten;

- Verbonden informatie – Bedrijven moeten openbaren hoe klimaatgerelateerde risico's en kansen samenhangen met bredere bedrijfsstrategieën en financiële verslaglegging, zodat consistentie tussen de openbaarmakingen wordt gegarandeerd;

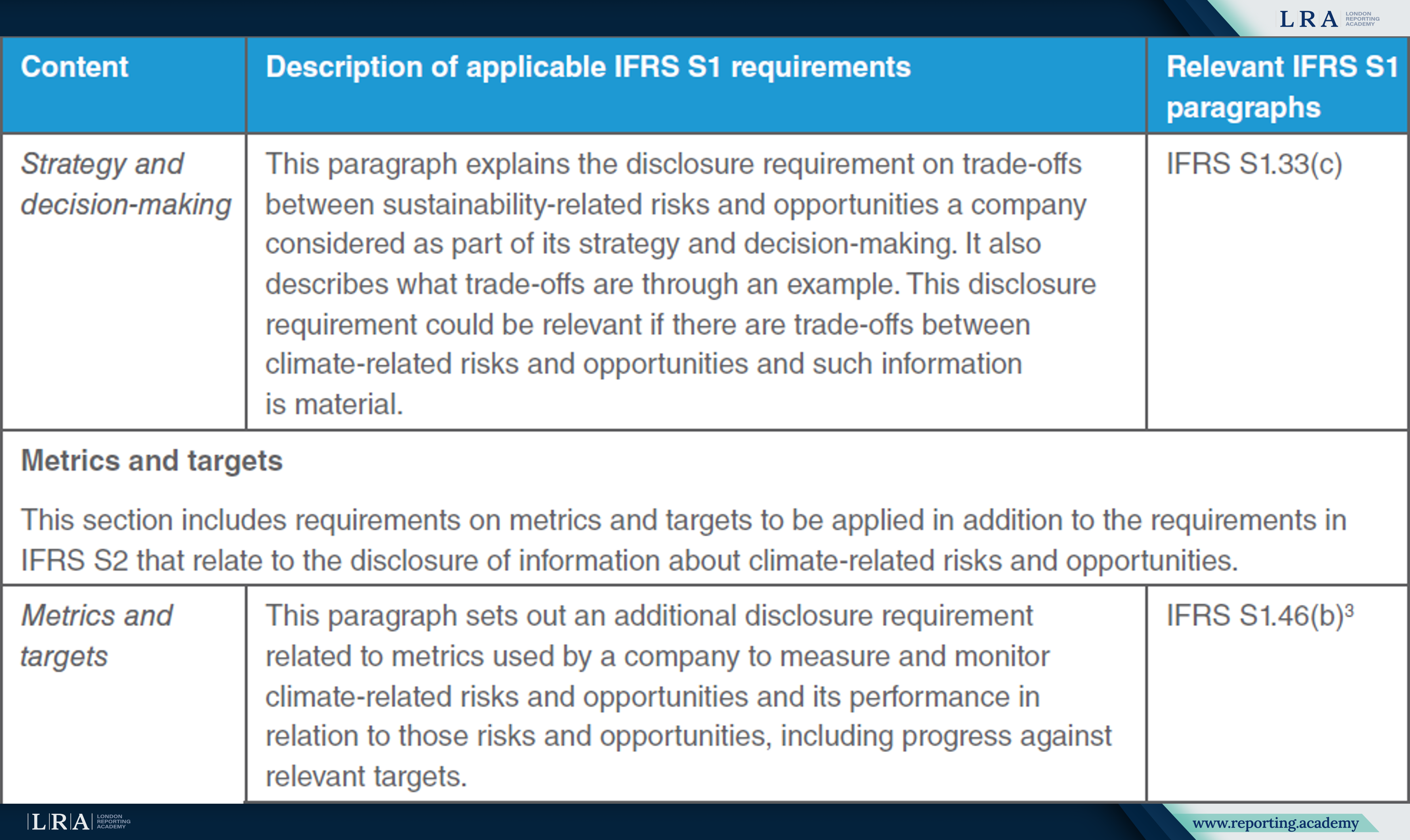

- Strategie en risicobeheer – Organisaties dienen informatie te verstrekken over hoe hun strategie en risicobeheer aanpak klimaatsgerelateerde uitdagingen adresseren, inclusief de potentiële impact van deze risico's op de bedrijfsvoering, financiële prestaties en de lange termijn vooruitzichten;

- Maatstaven en doelstellingen – Bedrijven moeten de maatstaven openbaar maken die worden gebruikt om klimaatgerelateerde risico's en kansen te meten, samen met de gestelde doelstellingen om deze risico's effectief te beheren en te mitigeren.

Bron: De IFRS-richtlijnen Toepassing van IFRS S1 bij het uitsluitend openbaar maken van klimaatgerelateerde informatie onder IFRS S2

Zodra aan deze vereisten is voldaan, dienen bedrijven ervoor te zorgen dat de klimaatgerelateerde openbaarmakingen consistent en geïntegreerd zijn met andere elementen van de financiële verslaglegging. Het is cruciaal dat de openbaarmakingen zowel huidige als lange termijn klimaatgerelateerde effecten weerspiegelen, zodat investeerders en stakeholders een volledig beeld krijgen van potentiële risico's en kansen.

Markus Wiener, lid van de Sustainability Advisory Group bij de IFRS Foundation, benadrukte dat de invoering van IFRS S2 een beslissende stap zal zijn voor bedrijven om de kwaliteit van klimaatopenbaarmaking te verbeteren. Volgens hem helpt de standaard bedrijven niet alleen om klimaatgerelateerde risico's te identificeren en te beheren, maar legt zij ook de basis voor meer geïnformeerde strategische beslissingen, wat bijdraagt aan lange termijn veerkracht en aantrekkelijkheid voor investeringen.

Zakelijke implicaties

De introductie van ISSB-standaarden, met name IFRS S2, vereist van bedrijven dat zij hun rapportagepraktijken aanpassen om te voldoen aan internationale eisen en transparantie te verbeteren. De nieuwe richtlijnen vereenvoudigen deze transitie door duidelijke en praktische aanbevelingen te bieden die organisaties helpen de standaarden effectief te implementeren en tegelijkertijd compliance-risico's te minimaliseren.

Voor bedrijven versterkt afstemming op ISSB-standaarden het vertrouwen van investeerders, aangezien transparante rapportage over klimaatgerelateerde risico's hun positie op financiële markten versterkt en hen aantrekkelijker maakt voor investeerders. De richtlijnen bieden ook een gestructureerde aanpak en tijdelijke verlichtingsmaatregelen, waardoor organisaties zich geleidelijk kunnen aanpassen en de uitdagingen die gepaard gaan met het integreren van klimaatopenbaarmakingen in financiële verslaglegging kunnen verminderen. Bovendien kunnen ondernemingen die proactief ISSB-standaarden toepassen hun reputatie als verantwoordelijke marktdeelnemers versterken en een concurrentievoordeel behalen in een omgeving waarin duurzaamheid steeds meer prioriteit krijgt.

Naarmate wereldwijde regelgevers de ISSB-standaarden opnemen in nationale kaders, moeten bedrijven vooroplopen bij deze regelgevende ontwikkelingen. De richtlijnen en educatieve materialen van de IFRS Foundation dienen als waardevolle hulpmiddelen en helpen bedrijven niet alleen bij het beperken van regelgevingsrisico’s, maar ook bij het versterken van hun marktpositie, het opbouwen van beleggersvertrouwen en het vergroten van de langdurige concurrentiekracht.