IAASB en IESBA introduceren nieuwe normen om transparantie in duurzaamheidsrapportage te verbeteren

De nieuwe ISSA 5000 en IESSA normen stellen duidelijke eisen aan auditors, die onafhankelijkheid, ethiek en consistentie garanderen bij de assurance van duurzaamheidsrapportages. Door een hoge standaard te zetten voor auditkwaliteit, helpen deze normen risico's zoals greenwashing te beperken en het vertrouwen van investeerders en het publiek te vergroten. De toepassing ervan versterkt de betrouwbaarheid en vergelijkbaarheid van duurzaamheidsgegevens, wat ondersteunt bij geïnformeerde besluitvorming. Bovendien biedt naleving van deze normen bedrijven een strategisch voordeel, waardoor langetermijnduurzaamheid en concurrentievermogen op de wereldmarkt worden versterkt.

De International Auditing and Assurance Standards Board (IAASB) en de International Ethics Standards Board for Accountants (IESBA) hebben nieuwe normen geïntroduceerd die gericht zijn op het vergroten van het vertrouwen in duurzaamheidsrapportages. De introductie van ISSA 5000 en IESSA biedt uniforme benaderingen voor assurance van duurzaamheid, vermindert de risico's van greenwashing en versterkt de ethische eisen voor professionals in het veld.

Deze nieuwe normen zullen van kracht worden voor verslaggevingsperioden die beginnen op 15 december 2026, met de mogelijkheid tot vroege toepassing. IAASB en IESBA zullen het implementatieproces blijven ondersteunen door middel van webinars, richtlijnen en voortdurende monitoring van de praktische toepassing.

De IAASB en IESBA hebben ook een informatiefiche uitgebracht getiteld ISSA 5000 and IESSA: Global Baseline Standards for Sustainability Assurance, waarin de belangrijkste aspecten van de nieuwe normen worden uiteengezet. De implementatie markeert een belangrijke stap richting wereldwijde standaardisering van duurzaamheid assurance.

ISSA 5000: Wereldwijde norm voor assurance van duurzaamheidsrapportages

ISSA 5000 stelt een uniform raamwerk vast voor assurance van duurzaamheidsrapportages, in lijn met internationale standaarden. Nu investeerders en toezichthouders steeds vaker vergelijkbare en betrouwbare duurzaamheidsgegevens eisen, verzekert deze norm consistentie op wereldwijde schaal. Het omvat zowel beperkte als redelijke assurance, waardoor organisaties de benadering kunnen kiezen die het beste bij hun behoeften past. Deze flexibiliteit helpt bedrijven kosten te optimaliseren terwijl het vertrouwen in de gerapporteerde gegevens behouden blijft.

Ingebed in de kwaliteitsmanagementsystemen van bedrijven zorgt ISSA 5000 voor naleving van internationale assurance-normen, versterkt het de betrouwbaarheid van assuranceprocessen en helpt het organisaties risico's met betrekking tot de rapportagekwaliteit te beheersen. De norm ondersteunt de assurance van duurzaamheidsrapporten die zijn opgesteld volgens kaders zoals GRI, ESRS, IFRS en andere openbaarmakingssystemen. Deze aanpasbaarheid stelt bedrijven in staat gegevens te verifiëren ongeacht het gebruikte rapportagekader.

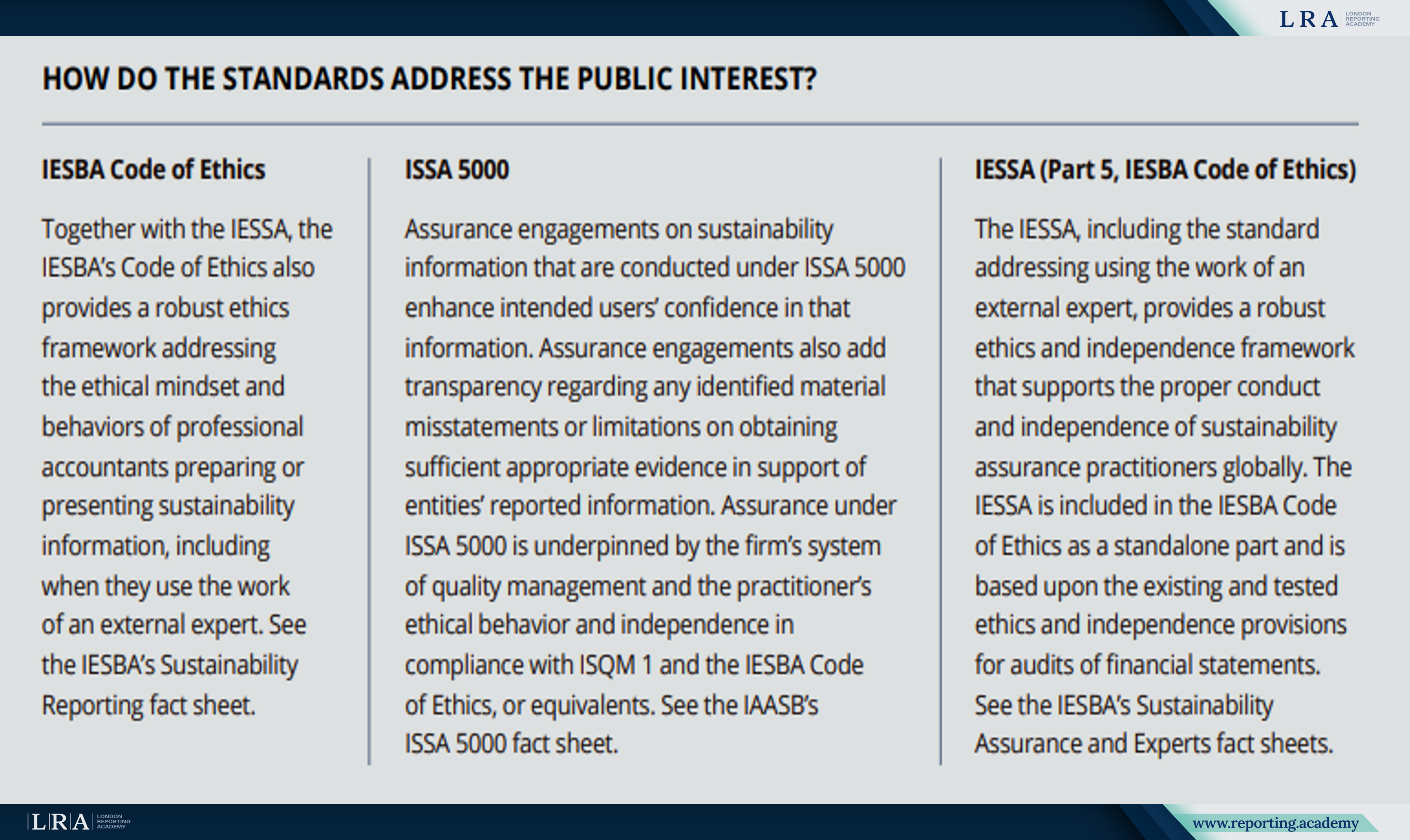

IESSA: Ethische principes en onafhankelijkheid in assurance

IESSA, ontwikkeld door de IESBA, introduceert strenge eisen voor de onafhankelijkheid en ethiek van professionals die betrokken zijn bij de assurance van duurzaamheidsrapportages. Het verhoogt de transparantie en beschermt het algemeen belang.

IESSA stelt strikte eisen om de onafhankelijkheid van professionals die duurzaamheidsrapportage assurance uitvoeren te waarborgen. Door het risico op belangenconflicten te verminderen, verbetert de norm de objectiviteit en betrouwbaarheid van gegevensbeoordelingen.

De geactualiseerde IESBA Code of Ethics is nu van toepassing niet alleen op accountants en auditors, maar ook op alle professionals betrokken bij het opstellen van duurzaamheidsrapportages. Deze uitbreiding versterkt de verantwoordelijkheid en zorgt ervoor dat duurzaamheidsgegevens met integriteit worden gepresenteerd.

De norm reguleert ook de betrokkenheid van externe deskundigen en stelt duidelijke eisen aan hun onafhankelijkheid en kwalificaties. Bedrijven die externe consultants inhuren, moeten er nu op toezien dat zij voldoen aan ethische standaarden, wat de geloofwaardigheid van duurzaamheid assurance verder versterkt.

Bron: Informatiememorandum getiteld ISSA 5000 en IESSA: Wereldwijde basisnormen voor duurzaamheidsgarantie

Vertrouwen opbouwen in duurzaamheidsonderzoeken met ISSA 5000 en IESSA

De implementatie van de ISSA 5000- en IESSA-standaarden stelt auditors in staat om een onafhankelijke en objectieve verificatie uit te voeren van duurzaamheidsgegevens die door bedrijven worden bekendgemaakt in overeenstemming met verschillende rapportagestandaarden. Het naleven van deze normen helpt het risico op niet-naleving van wettelijke vereisten te verminderen en verhoogt de aantrekkelijkheid van een bedrijf voor investeerders, aangezien transparantie en betrouwbaarheid van geverifieerde gegevens cruciale criteria worden voor financiële instellingen.

Bovendien helpen deze normen bedrijven reputatierisico's te vermijden die samenhangen met beschuldigingen van greenwashing door een onafhankelijke bevestiging te geven aan de geloofwaardigheid van duurzaamheidsclaims. Naarmate de eisen voor rapportage-zekerheid strenger worden, stellen deze standaarden bedrijven in staat vertrouwen op te bouwen bij klanten, partners en toezichthouders.

Het is ook vermeldenswaard dat de ISSA 5000- en IESSA-normen bijdragen aan de wereldwijde harmonisatie van duurzaamheidsgarantiepraktijken. Dit is met name belangrijk voor multinationals die in verschillende landen actief zijn en moeten voldoen aan uiteenlopende wettelijke eisen. Inzicht in hoe auditors hun gegevens zullen beoordelen, helpt bedrijven om informatie voor te bereiden in lijn met internationale standaarden, wat rapportage en transparantie verbetert.