Het EU Platform voor Duurzame Financiën Publiceert Rapport met Belangrijke Aanbevelingen om de EU Taxonomie te Vereenvoudigen

De EU hervormt haar taxonomie om de bureaucratische last te verminderen en duurzame financiering toegankelijker te maken. Nieuwe principes voor de beoordeling van 'Do No Significant Harm' (DNSH), Key Performance Indicators (KPI's) en operationele uitgaven (OpEx) zullen de rapportage voor bedrijven vereenvoudigen, terwijl banken en investeerders meer accurate gegevens over groene activa krijgen. Duidelijke standaarden zorgen voor openbaarmaking zonder juridische risico's, wat de transparantie versterkt en kapitaal richt op duurzame projecten.

Op 5 februari 2025 publiceerde het EU Platform voor Duurzame Financiën een gedetailleerd rapport met belangrijke aanbevelingen om de EU Taxonomie te vereenvoudigen en te optimaliseren. Het doel van deze voorstellen is de toegankelijkheid en efficiëntie van rapportageprocessen binnen duurzame financiering te verbeteren, met name voor verschillende typen organisaties zoals kleine en middelgrote ondernemingen (MKB), banken en investeerders.

Lees het rapport Vereenvoudiging van de EU Taxonomie ter Bevordering van Duurzame Financiën voor meer details.

Verduidelijking van de "Do No Significant Harm" (DNSH)-Beoordeling

Het Platform streeft ernaar om de "Do No Significant Harm" (DNSH)-beoordeling te vereenvoudigen en te verduidelijken door de vereisten af te stemmen op het type organisatie (financieel of niet-financieel), toepassingsgebied (omzet of kapitaaluitgaven) en locatie (EU of niet-EU). Om naleving te vergemakkelijken, beveelt het aan het "comply or explain"-principe toe te passen op activiteiten waar de DNSH-evaluatie bijzonder complex is, in afwachting van een volledige herziening van de criteria in de Gedelegeerde Handelingen inzake Klimaat en Milieu.

Deze aanpak zal echter niet worden uitgebreid naar lopende milieuplichten, zoals broeikasgasemissies of het behoud van waterlichamen, noch naar gevallen waarin niet-naleving blijvende schade kan veroorzaken, zoals activa in beschermde gebieden. In dergelijke gevallen moeten organisaties niet-gevulde criteria specificeren en hun niet-naleving onderbouwen, ter informatie van toekomstige beleidsherzieningen.

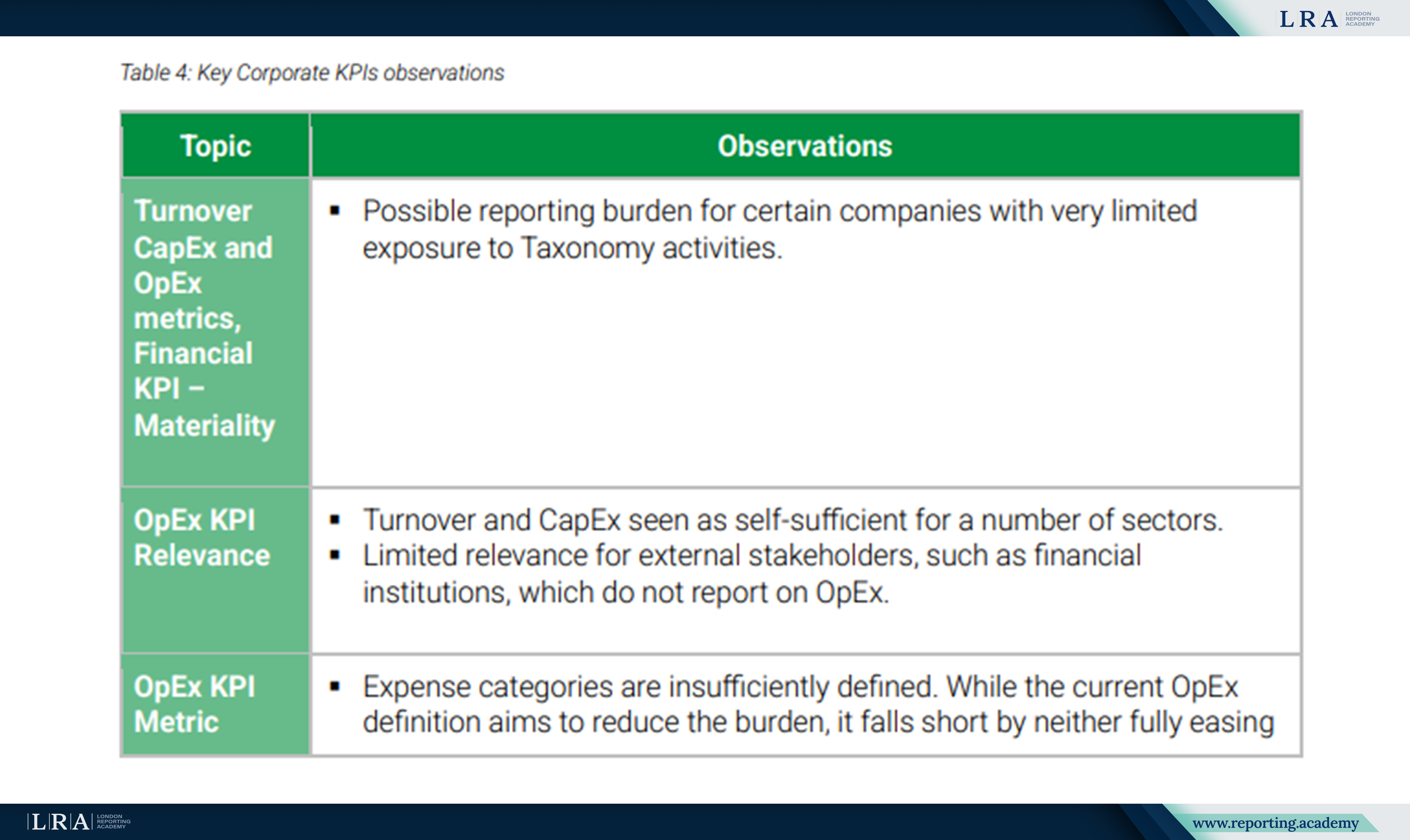

Introductie van Materialiteitsprincipes en Vereenvoudiging van de KPI-beoordeling

De volgende belangrijke stap is de introductie van materialiteitsprincipes voor alle organisaties. Dit houdt in dat er drempels worden gesteld voor belangrijkste prestatie-indicatoren (KPI's) en dat de DNSH-beoordeling voor omzetgerelateerde KPI's wordt vereenvoudigd. Het Platform verwacht dat de toepassing van materialiteitsprincipes helpt te focussen op de meest significante aspecten van duurzame activiteiten, waardoor beoordeling en rapportage eenvoudiger worden.

Bron: Rapport Vereenvoudiging van de EU Taxonomie ter Bevordering van Duurzame Financiën

Verduidelijking van KPI-berekeningen met betrekking tot operationele uitgaven (OpEx)

Het Platform beveelt aan om KPI-berekeningen voor operationele uitgaven (OpEx) te verduidelijken om de nauwkeurigheid te verbeteren en onnodige rapportage te verminderen. Het stelt voor verplichte R&D-openbaringen te beperken om te focussen op belangrijke duurzaamheidsaspecten in plaats van nominale kosten.

Deze aanbevelingen zijn gebaseerd op een augustus 2024-enquête die is uitgevoerd onder Europese bedrijven binnen het CSRD-kader, in samenwerking met Business Europe en CSR Europe. Het Platform stelt ook voor om de segmentatie van financiële en niet-financiële verslaggeving onder de CSRD op elkaar af te stemmen voor consistentie.

Voor sectoren met een hoog risico kan aanvullende richtlijn worden gegeven over het rapporteren van aanpassingsgerelateerde operationele uitgaven (OpEx), zoals ongevallenverzekering. In deze gevallen moeten materialiteitsdrempels de transparantie in evenwicht brengen met proportionaliteit, terwijl de rapportagelast tot een minimum wordt beperkt.

Duidelijke principes voor rapportage in de financiële sector

Het rapport benadrukt met name het belang van het creëren van duidelijke principes voor rapportage in de financiële sector in de context van de EU Taxonomie. Dit stelt financiële organisaties in staat om gegevens met vertrouwen bekend te maken, wetende dat ze geen juridische risico's lopen, wat het vertrouwen van investeerders en toezichthouders zal vergroten. De introductie van “safe harbours” zal helpen het kader vast te stellen voor veilige en accurate gegevens openbaarmaking, waardoor duurzame financiering binnen de EU wordt versterkt.

Het rapport benadrukt ook de noodzaak om standaarden te ontwikkelen die rekening houden met de behoeften van verschillende marktdeelnemers, waaronder het MKB. Het vereenvoudigen van vereisten en het bieden van duidelijke rapportage-instructies zal de interface tussen de taxonomie en financiële verslaggeving verbeteren, wat op zijn beurt de transparantie en betrouwbaarheid van gegevens zal vergroten. Dit zal helpen kapitaalstromen te richten naar projecten die in lijn zijn met duurzame ontwikkelingsdoelstellingen en de overgang bevorderen naar een duurzamere en milieugerichte economie.

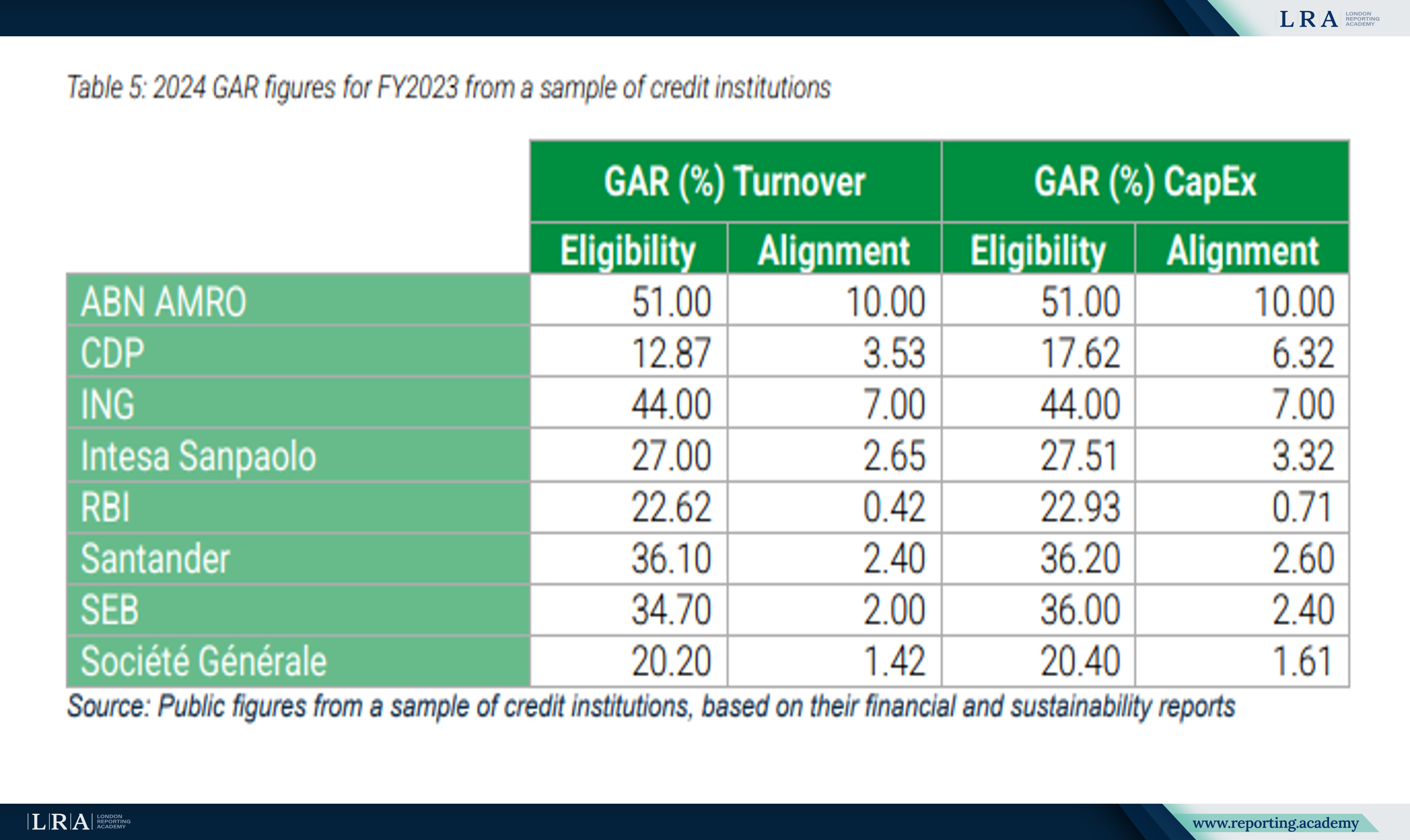

Uitbreiding van het gebruik van proxy-beoordelingen voor activa

Het Platform stelt voor het gebruik van proxy-beoordelingen uit te breiden voor activa die voldoen aan de drempels van de Green Asset Ratio (GAR) en Green Investment Ratio (GIR). Deze openbaarmakingen stellen banken in staat om de milieukwaliteit van hun balansen te beoordelen en toe te lichten, wat helpt milieubewuste cliënten en investeerders aan te trekken. Het doel van deze openbaarmakingen is om de transparantie van groene activa op de balansen van banken te vergroten, wat kapitaalkostenvoordelen zou moeten opleveren voor activiteiten die in lijn zijn met de EU Taxonomie.

Het Platform merkte echter op dat de huidige GAR-openbaarmakingen niet altijd hun doel bereiken. Er werden beperkingen in het rapportageproces vastgesteld die de vergelijkbaarheid en effectieve werking belemmeren. Om dit aan te pakken, heeft het Platform een GAR-werkgroep opgericht die voorstellen onderzocht om het proces te verbeteren op basis van de ervaringen van kredietinstellingen.

Bron: Rapport Vereenvoudiging van de EU Taxonomie ter Bevordering van Duurzame Financiën

Ondersteuning voor het MKB, banken en investeerders

Het rapport benadrukt het belang van ondersteuning voor het MKB, evenals voor banken en investeerders, bij de integratie van de EU Taxonomie. Gezien de beperkte middelen van het MKB worden flexibele rapportagemechanismen voorgesteld die het kleine bedrijven mogelijk maken duurzame praktijken te integreren zonder aanzienlijke kosten. Het rapport stelt ook voor toegankelijke hulpmiddelen te creëren voor banken en investeerders om de aanpassing aan de standaarden te vergemakkelijken en de markt voor duurzame financiële producten te stimuleren.

Conclusie

De aanbevelingen van het EU Platform on Sustainable Finance zijn cruciaal voor het vereenvoudigen van het EU Taxonomie-rapportageproces, het verminderen van administratieve lasten en het vergroten van de toegankelijkheid voor alle organisaties, inclusief het MKB. Door heldere richtlijnen en materialiteitsgerichte KPI's te introduceren, zullen de voorgestelde wijzigingen het voor bedrijven gemakkelijker maken om duurzaamheidspraktijken te integreren, terwijl ook de rapportagedruk wordt verminderd, vooral voor kleinere bedrijven met beperkte middelen.

Voor financiële instellingen en investeerders zullen de aanbevolen aanpassingen van de Green Asset Ratio (GAR) de transparantie en nauwkeurigheid bij het beoordelen van groene activa verbeteren. Dit zou de kapitaalkosten voor duurzame investeringen moeten verlagen, waardoor het vertrouwen op de markt wordt vergroot.

Uiteindelijk zullen deze veranderingen de transitie van de EU naar een groenere economie versnellen, waarbij ervoor wordt gezorgd dat duurzaamheidsinspanningen inclusiever zijn en aansluiten bij de langetermijndoelen van de EU. De aanbevelingen zullen rapportage efficiënter maken en de instroom van investeringen in op duurzaamheid gerichte projecten ondersteunen.