GHG Protocol Publiceert de Land Sector and Removals Standard

Bedrijfsmatige GHG-inventarissen kunnen meer consistente methoden vereisen om landgebaseerde impacten en verwijderingen te weerspiegelen. De Land Sector and Removals (LSR) Standard beschrijft hoe deze onderwerpen worden behandeld binnen GHG Protocol bedrijfsinventarisatierapportage, inclusief vereisten over grenzen, traceerbaarheid en afzonderlijke openbaarmaking waar relevant.

GHG Protocol heeft de Land Sector and Removals (LSR) Standard uitgebracht, beschreven als zijn eerste wereldwijde norm voor bedrijfsboekhouding van emissies en verwijderingen in de landssector binnen broeikasgasinventarissen. De aankondiging positioneert het document als een reactie op een langdurige leemte in de bedrijfsKlimaatboekhouding voor landbouwgrondgebruik en opkomende CO₂ verwijderingstechnologieën, inclusief directe luchtvangst en CO₂ opslag met geologische opslag.

De norm is gepubliceerd als Versie 1.0 met een goedkeuringsdatum van 01 oktober 2025, een publicatiedatum van 30 januari 2026 en een ingangsdatum van 01 januari 2027, en zal worden herzien voor 2030.

Hoe de norm past binnen bedrijfs-GHG-rapportage

De LSR Standard wordt gepositioneerd als een aanvulling op de GHG Protocol Corporate Accounting and Reporting Standard en de Corporate Value Chain (Scope 3) Accounting and Reporting Standard. Het is bedoeld voor jaarlijkse, entiteitsniveau bedrijfs-GHG-inventarisboekhouding en wordt gepresenteerd als vervanging van de vereisten en richtlijnen die zijn opgenomen in de eerdere GHG Protocol27s Agricultural Guidance.

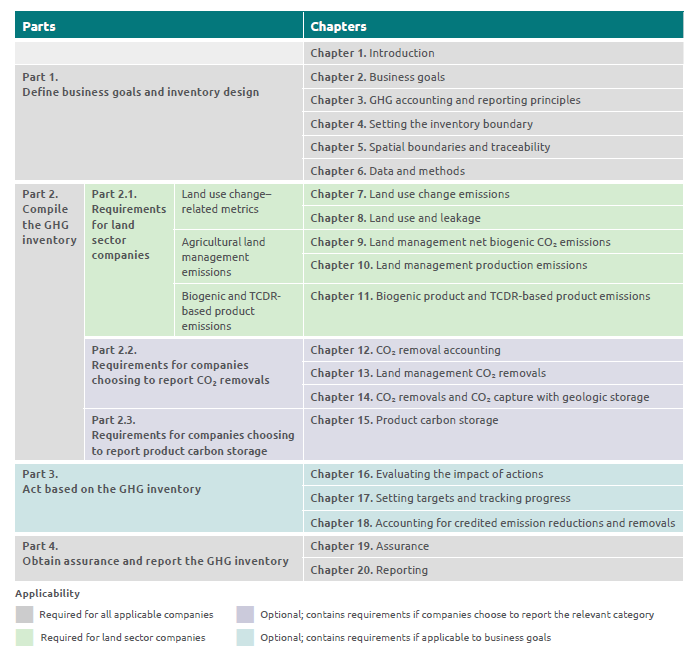

Bron: Structuur van de Land Sector and Removals Standard and Guidance, Land Sector and Removals Standard Executive Summary

Versie 1.0 is van toepassing op landbouw en CO₂ verwijderingstechnologieën en is niet van toepassing op bosbouw. De Independent Standards Board (ISB) heeft geen besluit genomen over koolstofboekhouding in bossen voor bedrijfsinventarissen, en een verzoek om informatie over koolstofboekhouding in bossen is gepland voor 2026 om mogelijke toekomstige updates te informeren.

Toepassingsgebied en verwachtingen voor naleving

De norm beschrijft wanneer naleving vereist is voor conformiteit met de GHG Protocol. Bedrijven met significante activiteiten binnen de landssector in operaties of de waardeketen worden verplicht deze norm te volgen om in overeenstemming te zijn met de GHG Protocol. Deze vereiste geldt ook voor bedrijven die ervoor kiezen om CO₂ verwijderingen of CO₂ opslag met geologische opslag op te nemen en te rapporteren in hun GHG-inventaris, of dit nu is in het rapportagejaar of in eerdere jaren.

De norm verduidelijkt ook het beoogde gebruik en toepassingsgrenzen. Het is ontworpen voor waardeketens binnen de landssector en technologie-gebaseerde verwijdering, en kan door andere entiteiten en belanghebbenden worden gebruikt, maar is niet bedoeld voor GHG-kredietcertificering of verificatie.

Ruimtelijke grenzen en traceerbaarheid in Scope 3

Een centraal element van het boekhoudkader is de behandeling van ruimtelijke grenzen en traceerbaarheid voor Scope 3, gekoppeld aan het vermogen van een bedrijf om activiteiten en informatie in de waardeketen te identificeren en te volgen en om te bepalen welke gronden worden meegerekend bij het verantwoorden van emissies, removals en andere grondgerelateerde metrics.

Binnen de Standard kunnen Scope 3 ruimtelijke grenzen worden vastgesteld op globaal niveau, jurisdictie, inkoopregio, landbeheerder-eenheid (LMU), of geoogst gebied, en dezelfde Scope 3 ruimtelijke grens moet worden toegepast op alle landemissies, removals en andere grondgerelateerde metrics voor een bepaalde hoeveelheid van een bepaald product of activiteit.

De Standard introduceert een tussentijdse traceerbaarheidseis voor bedrijven die meer gedetailleerde grenzen gebruiken. Om een inkoopregio, LMU of geoogst gebied als Scope 3 ruimtelijke grens toe te passen, moeten bedrijven fysieke traceerbaarheid in de waardeketen hebben en gebruikmaken van gespecificeerde ketenbeheer modellen. De tekst stelt expliciet dat boek-en-claim benaderingen geen fysieke traceerbaarheid kunnen aantonen.

Rekeninghoudingscategorieën, Leakage en Separate Rapportage

De Standard benadrukt rekeninghoudingscategorieën die bedoeld zijn om landsector-impacten aan te pakken die mogelijk ondergerapporteerd worden in bedrijfsinventarissen. Deze omvatten emissies door verandering in landgebruik, land koolstoflekkage, en landgebruik, beschreven als een categorie om de bijdrage van een bedrijf aan het wereldwijde agrarische grondgebruik te kwantificeren.

De Standard specificeert verder wanneer leakage accounting vereist is. Wanneer een bedrijf activiteiten met een hoog risico op lekkage uitvoert en gereduceerde emissies of verhoogde removals rapporteert terwijl het ook voedsel- of diervoederproductie op landbouwgrond vermindert of afleidt, moet land koolstoflekkage worden verantwoord en afzonderlijk gerapporteerd onder de rekeninghoudingscategorie land koolstoflekkage.

Voor removals definieert de Standard een removal als de netto-overdracht van een broeikasgas van de atmosfeer naar opslag binnen een niet-atmosferische koolstofpool. Rapportage van CO₂ removals is optioneel, maar gerapporteerde removals moeten apart van emissies worden gerapporteerd. Indien removals worden gerapporteerd, gelden aanvullende vereisten, waaronder monitoring van voortdurende opslag en verantwoording van verliezen, waarbij verliezen worden gerapporteerd als omkeringen wanneer de koolstofpool niet langer binnen de inventarisgrens valt.

Volgende Publicatie

GHG Protocol heeft aangegeven dat begeleidende LSR Guidance gepland staat voor publicatie later dit jaar. Deze publicatie zal uitgebreide richtlijnen bieden, inclusief voorbeelden, vergelijkingen en casestudies over het toepassen van de Standard in de praktijk.