Filipijnse SEC neemt PFRS S1 en PFRS S2 aan voor duurzaamheidsrapportages

De Philippine Securities and Exchange Commission heeft PFRS S1 en PFRS S2 aangenomen via SEC Memorandum Circular Nr. 16, Serie van 2025, samen met richtlijnen voor duurzaamheidsrapportage en een adoptieroadmap voor beursgenoteerde bedrijven en grote niet-beursgenoteerde entiteiten. De circulaire stelt een gefaseerde implementatie in vanaf boekjaar 2026 en beschrijft bestuurs- en indieningsvereisten, alsook een tijdschema voor externe beperkte zekerheid over Scope 1 en Scope 2 broeikasgasemissies.

De Philippine Securities and Exchange Commission heeft SEC Memorandum Circular Nr. 16, Serie van 2025 uitgegeven, waarin de Philippine Financial Reporting Standards on Sustainability Disclosures worden aangenomen, specifiek PFRS S1, General Requirements for Disclosure of Sustainability-related Financial Information en PFRS S2, Climate-related Disclosures. De circulaire vermeldt dat tijdens de vergadering van de Commissie En Banc op 4 december 2025 SEC heeft besloten PFRS S1 en PFRS S2 aan te nemen en de uitgifte van de richtlijnen voor duurzaamheidsrapportage voor PLCs en LNLs heeft goedgekeurd, inclusief de PFRS Adoption Roadmap.

Er wordt opgemerkt dat IFRS S1 en IFRS S2 uitgegeven door de ISSB zijn goedgekeurd door de Philippine Financial and Sustainability Reporting Standards Council (FSRSC) en vervolgens goedgekeurd door de Professional Regulatory Board of Accountancy (PRBOA) op 17 oktober 2024 via Resolutie Nr. 61.

Rapporteringsdomein, Plaatsing en Bestuur

De circulaire is van toepassing op beursgenoteerde bedrijven (PLCs) en grote niet-beursgenoteerde entiteiten (LNLs). PLCs en LNLs die rapporterende entiteiten zijn op grond van Sectie 17.2 van de Revised Securities Regulation Code moeten een duurzaamheidsrapport indienen als bijlage bij het jaarverslag, terwijl LNLs buiten dat artikel het duurzaamheidsrapport samen met hun gecontroleerde jaarrekeningen moeten indienen. Duurzaamheidsrapporten moeten worden beoordeeld en goedgekeurd door de raad van bestuur voordat ze worden uitgebracht.

Vanaf de inwerkingtreding tot het boekjaar direct voorafgaand aan de verplichte adoptie blijven PLCs voldoen aan de Sustainability Reporting Guidelines onder SEC Memorandum Circular Nr. 4, Serie van 2019, en worden zij aangemoedigd om in de tussenliggende boekjaren te starten met de overgang.

Gefaseerd adoptietijdschema en drempels

Vanaf boekjaar 2026 beginnen de gedekte bedrijven met het adopteren van PFRS S1 en PFRS S2 volgens een gefaseerde aanpak.

- Fase 1 geldt voor PLCs die zijn genoteerd aan de Philippine Stock Exchange, Inc. (PSE) met een marktkapitalisatie van meer dan PHP 50 miljard per 31 december 2025, adopteren voor boekjaren beginnend op of na 1 januari 2026, met rapportage in 2027.

- Fase 2 geldt voor PLCs genoteerd aan de PSE met een marktkapitalisatie van meer dan PHP 3 miljard tot PHP 50 miljard per 31 december 2025, adopteren voor boekjaren beginnend op of na 1 januari 2027, met rapportage in 2028.

- Fase 3 geldt voor PLCs met een marktkapitalisatie van PHP 3 miljard of minder per 31 december 2025, PLCs waarvan de schuldpapiernoteringen alleen zijn genoteerd aan de Philippine Dealing & Exchange Corp. (PDEx) en geen aandelenpapier aan de PSE, en LNLs met een jaaromzet van meer dan PHP 15 miljard voor het direct voorafgaande boekjaar, adopteren voor boekjaren beginnend op of na 1 januari 2028, met rapportage in 2029.

De Circular definieert marktkapitalisatie als de marktwaarde van de uitstaande aandelen van een naamloze vennootschap (PLC), berekend als het totale aantal uitstaande aandelen vermenigvuldigd met hun slot- of laatst verhandelde prijzen per 31 december 2025. De Circular stelt ook een afzonderlijke basis vast voor PLC's die na 31 december 2025 zijn genoteerd.

Verzekering, overgangsmaatregelen en vrijstellingen

Verplichte externe beperkte assurance op Scope 1 en Scope 2 broeikasgasemissies door een onafhankelijke assurance-adviseur is vereist twee jaar na de initiële implementatie voor elke categorie, uit te voeren conform ISSA 5000.

Overgangsmaatregelen zijn vastgesteld voor beperkte perioden, inclusief een klimaatgerichte rapportagefocus, flexibele timing voor het indienen van het Duurzaamheidsverslag na de publicatie van de gerelateerde financiële overzichten, een vrijstelling van één jaar voor vergelijkende informatie, en een jaar lang toestemming om methoden anders dan het GHG Protocol: A Corporate Accounting and Reporting Standard. te gebruiken. Scope 3 broeikasgasemissies zijn gedurende twee jaar niet verplicht voor alle categorieën.

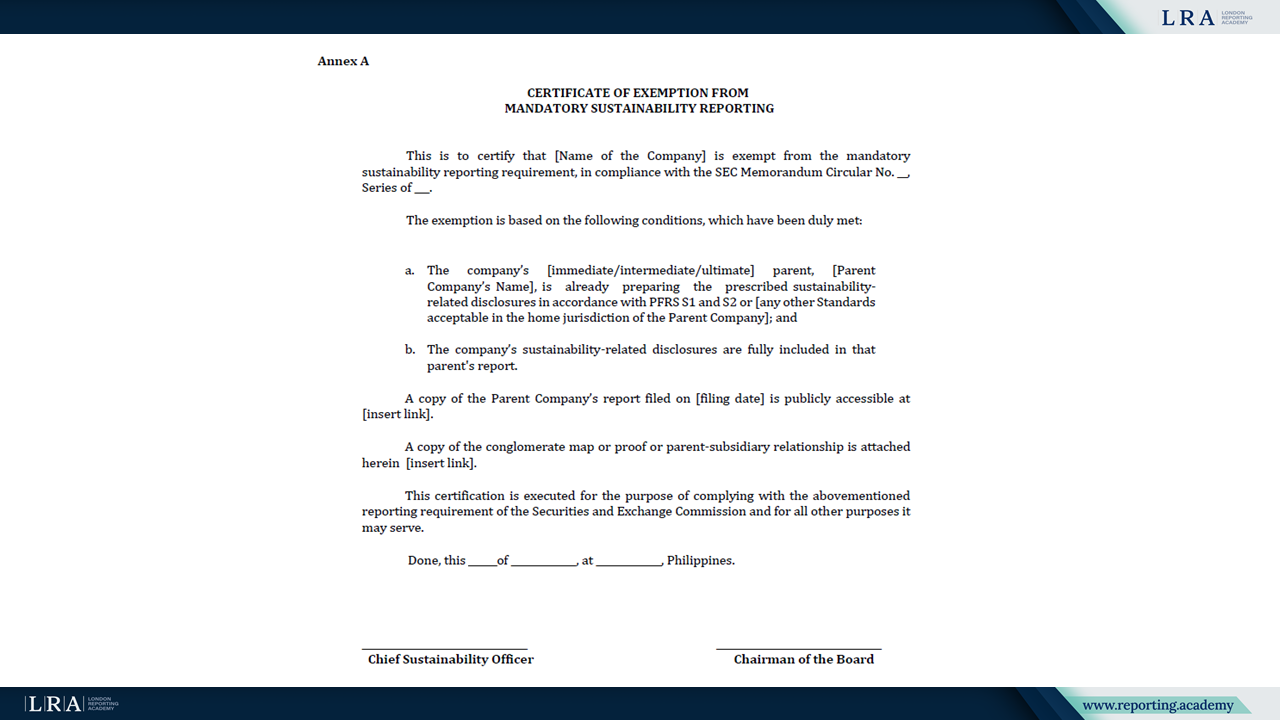

Voor LNL's is een vrijstelling van verplichte indiening beschikbaar wanneer een relevante moederonderneming reeds het voorgeschreven Duurzaamheidsverslag opstelt en indient in haar rapportagejurisdictie, de duurzaamheidsgerelateerde openbaarmakingen van de dochteronderneming zijn inbegrepen en publiekelijk beschikbaar, en de entiteit een Vrijstellingscertificaat meestuurt als bijlage bij de jaarlijkse financiële overzichten.

Bron: Vrijstellingscertificaat, Memorandum Circular Nr. 16

Vooruitblik

De Circular kondigt verdere SEC-uitgiften aan ter ondersteuning van de implementatie, waaronder aanvullende regels en richtlijnen over externe assurance en andere daaropvolgende richtlijnen. Er wordt tevens aangegeven dat sancties voor grote niet-genoteerde entiteiten zullen worden behandeld via volgende Commissiebesluiten en dat de SEC mogelijk andere gevallen als geldige uitzonderingen op verplichte indiening zal beschouwen.