Europese Commissie publiceert nieuwe FAQ over EU Taxonomie en DNSH-criteria

Op 2 december 2024 publiceerde de Europese Commissie bijgewerkte veelgestelde vragen over de EU Taxonomie, met belangrijke verduidelijkingen over naleving en het principe "Do No Significant Harm" (DNSH). De updates benadrukken het belang van regelmatige audits, de integratie van de European Sustainability Reporting Standards (ESRS), en onafhankelijke gegevensverificatie. Deze wijzigingen zijn bedoeld om de transparantie te verbeteren en bedrijven en beleggers te ondersteunen bij een effectievere navigatie door de taxonomie.

Op 2 december 2024 publiceerde de Europese Commissie bijgewerkte richtlijnen over de EU Taxonomie — een classificatiesysteem voor het bepalen van duurzame economische activiteiten. Het document bevat een nieuwe FAQ en belangrijke verduidelijkingen met betrekking tot minimale waarborgen en het "Do No Significant Harm" (DNSH)-principe. Deze wijzigingen zijn ontworpen om beleggers en bedrijven te ondersteunen bij de toepassing van de taxonomie en de transparantie in het gebruik ervan te verbeteren.

Download de EU Taxonomie FAQ's van de Europese Commissie om alle details te verkennen en voor verdere implementatie.

Belangrijke aspecten van de EU Taxonomie

De EU Taxonomie is een belangrijk instrument binnen het Actieplan Duurzame Financiering van de EU. Het classificeert economische activiteiten die bijdragen aan een of meer van de zes milieudoelstellingen:

- Mitigatie van klimaatverandering

Voorbeelden zijn projecten die de uitstoot van broeikasgassen verminderen, zoals hernieuwbare energie en het verbeteren van energie-efficiëntie in industrie en transport; - Aanpassing aan klimaatverandering

Dit omvat projecten zoals overstromingsbeschermingssystemen en infrastructuurupgrades om de veerkracht tegen extreem weer te vergroten; - Duurzaam gebruik en bescherming van water en mariene hulpbronnen

Bijvoorbeeld projecten gericht op het reinigen van waterlichamen van verontreinigingen en het implementeren van technologieën voor efficiënt watergebruik; - Overgang naar een circulaire economie

Projecten zoals recycling, afvalbeheer en de ontwikkeling van circulaire businessmodellen die het gebruik van hulpbronnen en de afvalproductie minimaliseren; - Preventie en bestrijding van vervuiling

Activiteiten die vervuiling verminderen, zoals projecten die de emissie van schadelijke stoffen naar lucht, water en bodem verlagen, waardoor de algehele milieukwaliteit verbetert; - Bescherming en herstel van biodiversiteit en ecosystemen

Dit omvat projecten gericht op het herstellen van habitats, het beschermen van bedreigde diersoorten en het versterken van ecosysteemdiensten om de lange termijn gezondheid van de biodiversiteit te waarborgen.

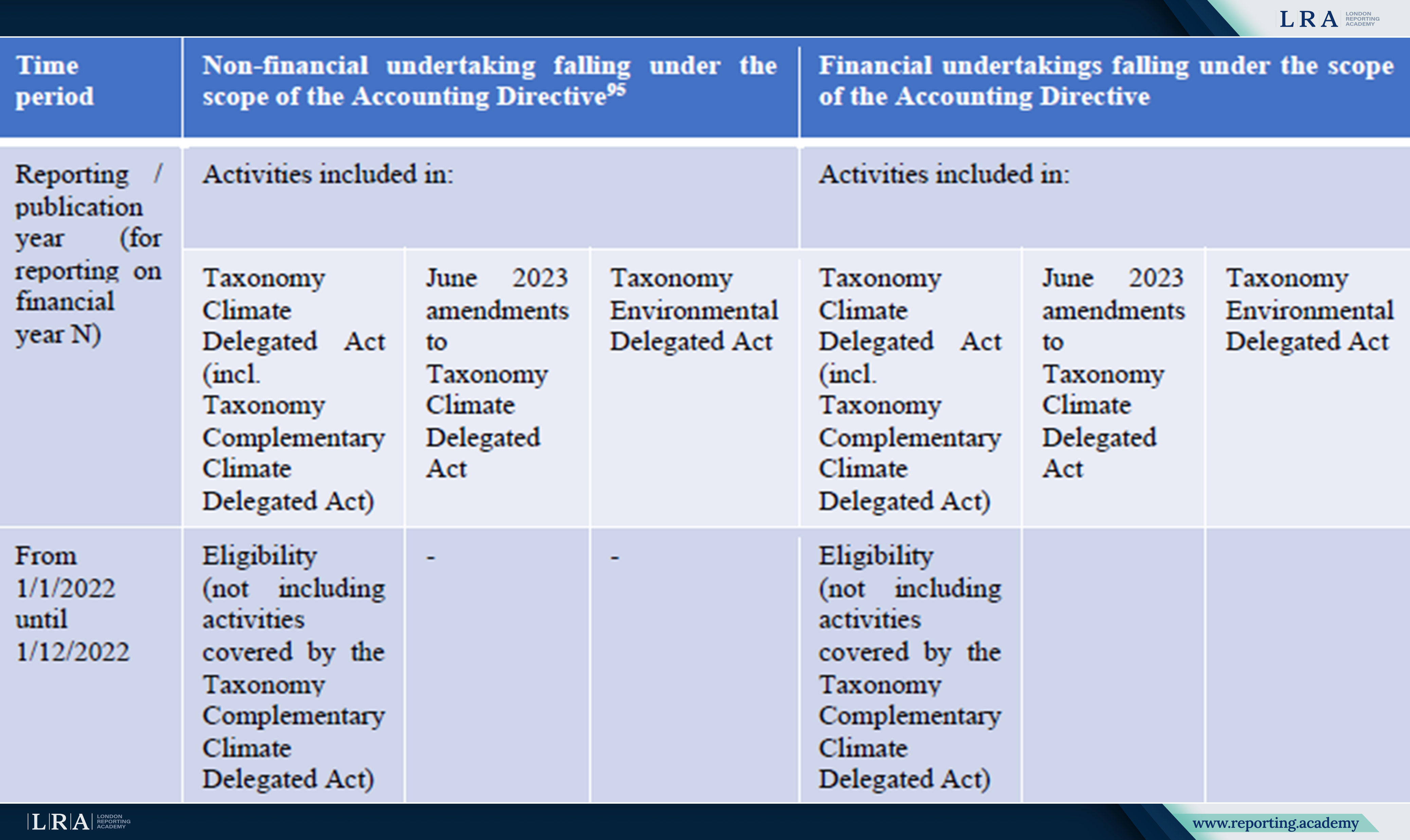

Het systeem is sinds 2022 operationeel voor de eerste twee doelstellingen, en vanaf januari 2024 zal het de resterende vier dekken.

Minimale waarborgen in het licht van updates van de OESO-richtlijnen

De Europese Commissie heeft verduidelijkt dat organisaties, om als duurzaam te worden beschouwd, de nieuwste versies van de OESO-richtlijnen voor multinationale ondernemingen en de VN-richtlijnen inzake bedrijfsleven en mensenrechten moeten toepassen. Bovendien zijn de koppelingen naar deze documenten in Artikel 18 van de taxonomie dynamisch, wat vereist dat bedrijven hun praktijken bijwerken in overeenstemming met internationale normen.

Organisaties die voldoen aan de vereisten van de Corporate Sustainability Due Diligence Directive (CSDDD) van de EU worden automatisch geacht te voldoen aan de minimale waarborgen voor duurzame activiteiten.

Bron: European Commission’s EU Taxonomy FAQs

Het DNSH-principe: transparantie en implementatie

Het "Do No Significant Harm" (DNSH)-principe is centraal om de milieuduurzaamheid van activiteiten onder de EU-taxonomie te waarborgen. Dit betekent dat een activiteit om als duurzaam te worden erkend, moet:

- Substantieel bijdragen aan een van de milieudoelstellingen

Bijvoorbeeld een project gericht op herstel van ecosystemen dat de biodiversiteit in een vervuild gebied verbetert; - Geen aanzienlijke schade toebrengen aan andere milieudoelstellingen

Een project dat de waterkwaliteit verbetert mag tijdens de uitvoering geen risico’s voor ecosystemen veroorzaken; - Voldoen aan minimale waarborgen en technische criteria

Dit kan het gebruik van koolstofarme technologieën omvatten en het naleven van normen voor de bescherming van mensenrechten.

Belangrijke verduidelijkingen over naleving van de EU-taxonomie

De recent bijgewerkte FAQ van de Europese Commissie biedt essentiële verduidelijkingen over hoe bedrijven de EU-taxonomie kunnen toepassen en naleving kunnen waarborgen. Deze updates zijn gericht op het stroomlijnen van het proces en het verminderen van onzekerheid voor ondernemingen die willen voldoen aan de milieudoelstellingen van de taxonomie.

Algemene vereisten voor naleving van de taxonomie

De bijgewerkte FAQ beschrijft de fundamentele vereisten voor bedrijven die willen voldoen aan de EU-taxonomie. Dit omvat de noodzaak voor regelmatige audits om te verzekeren dat activiteiten in lijn zijn met de standaarden van de taxonomie. Bedrijven zullen ook hun naleving moeten bevestigen via gedetailleerde rapportages, waaruit blijkt hoe hun activiteiten aan de gespecificeerde milieukriteria voldoen.

Verbinding met European Sustainability Reporting Standards (ESRS)

Een andere belangrijke verduidelijking in de FAQ is de relatie tussen de EU-taxonomie en de Europese richtlijnen voor duurzaamheidsverslaggeving (ESRS). Het document legt uit dat gegevens uit ESRS-rapportage, zoals ESRS E3 of ESRS E4, gebruikt kunnen worden om naleving van de "Do No Significant Harm" (DNSH) principes te onderbouwen. Deze integratie vereenvoudigt het proces voor bedrijven die al rapporteren onder ESRS, waardoor het gemakkelijker wordt om te voldoen aan de duurzaamheidsvereisten van de taxonomie.

Dataverificatie en onafhankelijke beoordeling

De FAQ benadrukt ook het belang van dataverificatie, waarbij wordt aangegeven dat onafhankelijke beoordelingen nodig zullen zijn voor bedrijven wiens activiteiten binnen het toepassingsgebied van de milieudoelstellingen van de EU-taxonomie vallen. De frequentie van deze controles hangt af van het type onderneming en de bijbehorende technische criteria. Regelmatige onafhankelijke verificatie zorgt voor transparantie en geloofwaardigheid bij het behalen van duurzaamheidsdoelstellingen.

Conclusies

De geactualiseerde richtlijnen van de Europese Commissie over de EU-taxonomie helpen de onzekerheid voor bedrijven en investeerders te verminderen, maar laten verschillende uitdagingen bestaan:

- Interpretatie van dynamische koppelingen met internationale normen

Bedrijven zijn verplicht om op de hoogte te blijven van wijzigingen in internationale richtlijnen, wat extra inspanningen voor het monitoren van updates kan vereisen; - Frequentie van onafhankelijke beoordelingen

Regelmatige onafhankelijke verificatie brengt administratieve en financiële lasten met zich mee voor organisaties; - Integratie van ESRS-gegevens

Bedrijven die ESRS gebruiken voor verslaggeving moeten manieren vinden om deze gegevens te integreren met de eisen van de EU-taxonomie, wat een complex proces kan zijn voor grotere organisaties.

De Europese Commissie benadrukt het belang van het gebruik van geactualiseerde methodologieën en adviseert organisaties actief om opheldering te vragen indien zich vragen voordoen. Dit helpt risico's te verminderen en het vertrouwen van investeerders te vergroten.