EFRAG publiceert feedback op het IASB Exposure Draft "Klimaatgerelateerde en andere onzekerheden in de jaarrekening - voorgestelde illustratieve voorbeelden"

De European Financial Reporting Advisory Group (EFRAG) heeft een feedbackverklaring uitgebracht over het Exposure Draft van het IASB getiteld "Klimaatgerelateerde en andere onzekerheden in de jaarrekening - voorgestelde illustratieve voorbeelden." Deze verklaring benadrukt de standpunten van stakeholders over de voorgestelde richtlijnen en de implicaties daarvan voor financiële verslaggeving.

De European Financial Reporting Advisory Group (EFRAG) heeft recent een feedbackverklaring uitgebracht over het Exposure Draft van het IASB getiteld "Klimaatgerelateerde en andere onzekerheden in de jaarrekening - voorgestelde illustratieve voorbeelden". Dit document markeert een belangrijke stap naar het verbeteren van de rapportage over klimaatgerelateerde en andere onzekerheden binnen de jaarrekening. De feedbackverklaring, gepubliceerd in maart 2025, vat de belangrijkste reacties van stakeholders samen die tijdens de consultatieperiode zijn verzameld en beschrijft kritische opmerkingen die de volgende stappen van het project beïnvloeden.

Het doel van het project

Het project "Klimaatgerelateerde en andere onzekerheden in de jaarrekening" werd geïnitieerd door het IASB naar aanleiding van zorgen die stakeholders naar voren brachten tijdens de derde agenda-consultatie van het IASB in 2021. Stakeholders wezen op problemen met betrekking tot onvoldoende rapportage over klimaatgerelateerde risico's binnen de jaarrekening. Als reactie op deze feedback heeft het IASB dit onderwerp in april 2022 aan zijn werkprogramma toegevoegd en het officieel gestart in maart 2023. Het primaire doel van het project is te onderzoeken hoe de jaarrekening effectiever kan communiceren over de effecten van klimaatgerelateerde en andere onzekerheden, waarbij bestaande lacunes in rapportagepraktijken worden aangepakt.

Het Exposure Draft en de consultatie

In juli 2024 publiceerde het IASB een Exposure Draft met acht illustratieve voorbeelden die entiteiten moeten begeleiden bij de rapportage van klimaatgerelateerde en andere onzekerheden volgens IFRS Accounting Standards. Deze illustratieve voorbeelden richten zich vooral op klimaatgerelateerde risico's, maar zijn eveneens van toepassing op andere onzekerheden. Het Exposure Draft was ter publieke consultatie beschikbaar tot november 2024. In deze periode organiseerde EFRAG meerdere outreach-evenementen om diverse standpunten van stakeholders te verzamelen. Het IASB verwacht dat de illustratieve voorbeelden de rapportage over de effecten van klimaatgerelateerde en andere onzekerheden in de jaarrekening zullen verbeteren, onder meer door de connecties tussen de algemene financiële rapporten van een entiteit te versterken.

Samenvatting van de feedbackverklaring

De feedbackverklaring van EFRAG van maart 2025 vat de belangrijkste reacties van stakeholders op het Exposure Draft samen. Stakeholders waren overwegend positief over de illustratieve voorbeelden en erkenden hun waarde als essentieel educatief materiaal dat de connectiviteit en de kwaliteit van de openbaar gemaakte informatie zowel binnen als buiten de jaarrekening kan verbeteren.

Toch wezen respondenten op gebieden die verbetering behoeven. Met name werd benadrukt dat paragraaf BC326 van het Exposure Draft verbeterd moet worden om duidelijkere richtlijnen te bieden over de interactie tussen illustratieve Voorbeelden 1 en 2 en de ISSB-standaarden.

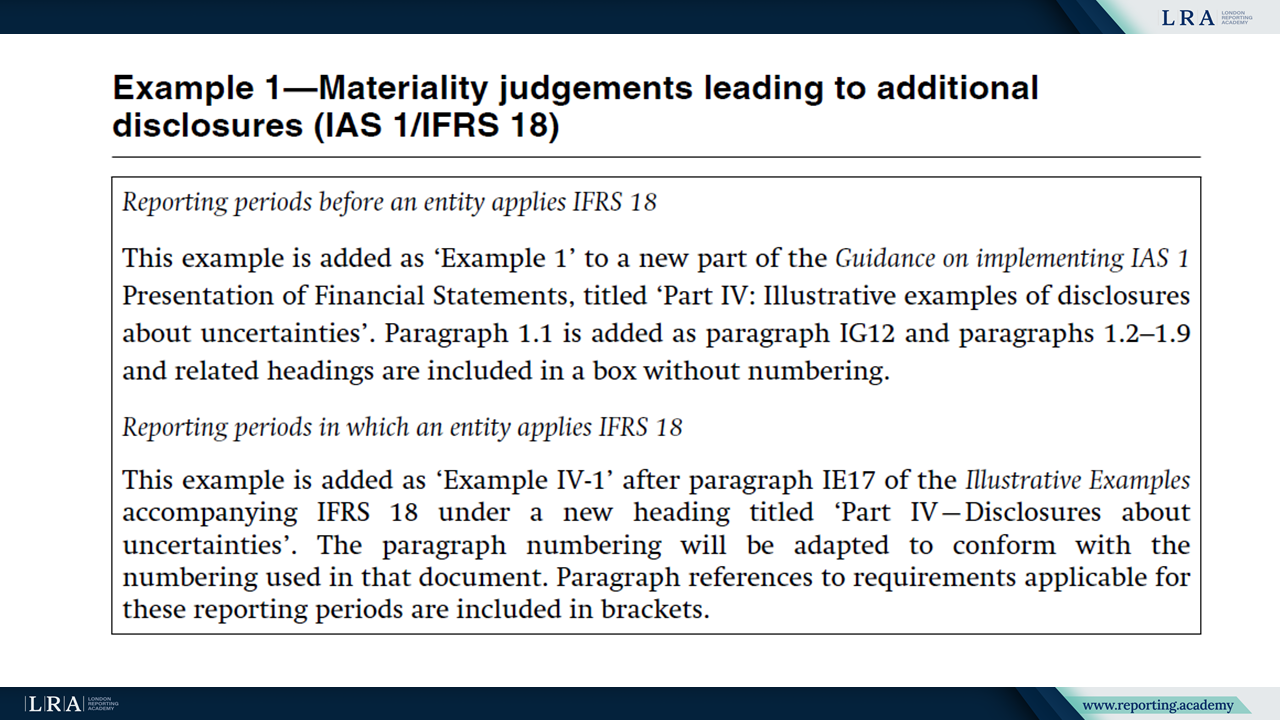

Bron: Klimaatgerelateerde en andere onzekerheden in de jaarrekening - voorgestelde illustratieve voorbeelden; Voorbeelden 1 en 2.

Stakeholders hebben gerichte feedback gegeven op de illustratieve voorbeelden. Opvallend was de onzekerheid over de interpretatie van paragraaf 125 van IAS 1, vooral geïllustreerd in Voorbeeld 4. Stakeholders adviseerden deze kwestie op te lossen via gerichte normstelling en niet uitsluitend via illustratieve voorbeelden.

Bron: Klimaatgerelateerde en andere onzekerheden in de financiële overzichten - Voorgestelde illustratieve voorbeelden; Voorbeeld 4.

Bovendien steunden respondenten over het algemeen het opnemen van illustratieve voorbeelden als bijlagen bij IFRS Accounting Standards om tijdige uitgifte te vergemakkelijken, maar sommigen uitten zorgen dat het ontbreken van formele EU-goedkeuring hun praktische gebruik zou kunnen beperken. Respondenten stelden daarom voor om de voorbeelden direct in de IFRS Accounting Standards op te nemen om EU-goedkeuring te waarborgen.

Tot slot benadrukten belanghebbenden sterk het belang van het verbeteren van de connectiviteit tussen financiële verslaggeving en duurzaamheidsverslaggeving. Ze moedigden de IASB en ISSB aan om gezamenlijk illustratieve voorbeelden te creëren die specifiek ingaan op deze connectiviteit om overbodige rapportage te voorkomen en de algehele samenhang te verbeteren.

EFRAG heeft deze inzichten van belanghebbenden geïntegreerd in haar definitieve commentaarbrief en drong er bij de IASB op aan het afronden van de illustratieve voorbeelden te versnellen, terwijl de aangegeven feedbackpunten werden behandeld.

Aanbevelingen van EFRAG voor de volgende stappen

EFRAG heeft de illustratieve voorbeelden van de IASB sterk aanbevolen en geadviseerd om prioriteit te geven aan hun tijdige publicatie. Volgens de definitieve commentaarbrief van EFRAG dient verdere ontwikkeling van aanvullende voorbeelden of de start van nieuwe standaardstellingsactiviteiten alleen plaats te vinden na het afronden van de bestaande illustratieve voorbeelden, behalve voor gerichte standaardstellingsactiviteiten die specifiek betrekking hebben op verduidelijkingen, zoals de interpretatie van paragraaf 125 van IAS 1 over de bekendmaking van onzekerheid bij schattingen.

EFRAG stelde ook gerichte standaardstellingsactiviteiten voor om specifieke IFRS Accounting Standards-vereisten te verduidelijken, waaronder IAS 36 (waardevermindering van activa), IAS 38 (immateriële activa), IFRS 7 (financiële instrumenten: toelichtingen), IFRS 9 (financiële instrumenten) en mechanismen met betrekking tot prijsvorming van verontreinigende stoffen, waarbij erkend werd dat deze onzekerheden een bredere impact kunnen hebben op diverse verslaggevingsstandaarden.

Conclusie

De Exposure Draft “Klimaatgerelateerde en andere onzekerheden in de financiële overzichten - Voorgestelde illustratieve voorbeelden” vormt een belangrijke vooruitgang in het aanpakken van zorgen van belanghebbenden met betrekking tot de rapportage van klimaatgerelateerde en andere onzekerheden in financiële overzichten. Belanghebbenden hebben deze voorbeelden over het algemeen verwelkomd als waardevolle hulpmiddelen die de transparantie en connectiviteit van de verstrekte informatie zullen verbeteren. Hoewel er suggesties voor verfijning waren, blijft de algemene steun voor het initiatief sterk. Vooruitkijkend wordt de IASB aangemoedigd om de illustratieve voorbeelden snel af te ronden, gerichte standaardstellingsactiviteiten voort te zetten en de samenwerking met de ISSB te versterken om de connectiviteit tussen financiële overzichten en duurzaamheidsgerelateerde toelichtingen verder te verbeteren.