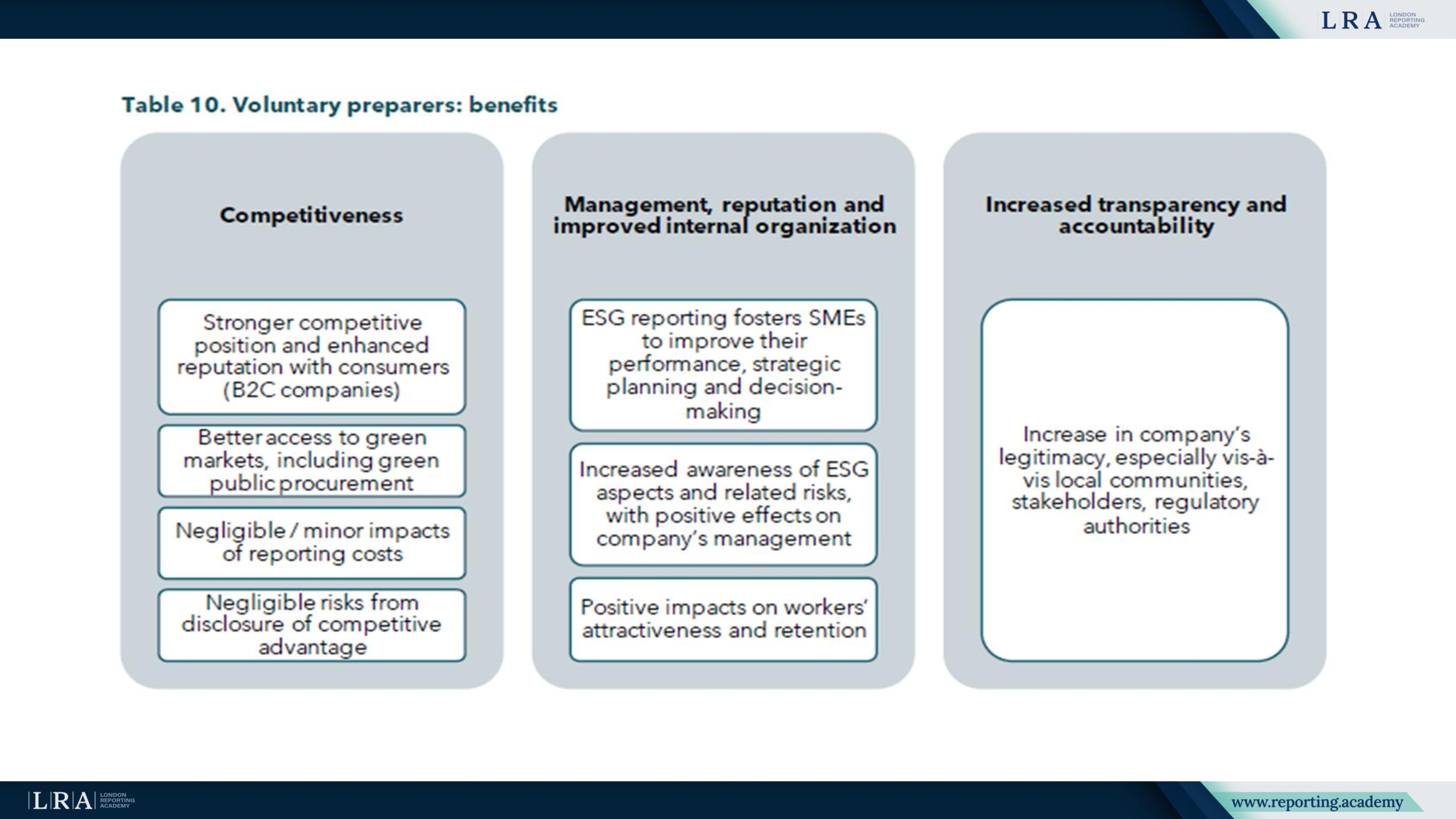

EFRAG presenteert vrijwillige duurzaamheidsrapportagestandaard voor kleine en middelgrote ondernemingen (VSME)

Op 17 december 2024 introduceerde EFRAG de Vrijwillige Duurzaamheidsrapportagestandaard (VSME) voor niet-beursgenoteerde KMOs, bevestigd door de Europese Commissie. De standaard heeft als doel duurzaamheidsrapportage te vereenvoudigen en toegang tot duurzame financiering te ondersteunen. Deze is in lijn met de EU ESG Ratings Regulation, die vanaf juli 2026 van kracht is en transparantie voor ESG-ratingaanbieders versterkt.

Op 17 december 2024 presenteerde de European Financial Reporting Advisory Group (EFRAG) haar technische advies over de Vrijwillige Duurzaamheidsrapportagestandaard voor niet-beursgenoteerde kleine en middelgrote ondernemingen (KMOs) 020109 0201 a 0202 0202 a de VSME. Deze langverwachte standaard is ontwikkeld op verzoek van de Europese Commissie en bevestigd op 12 december 2024. De introductie van de VSME is van groot belang voor KMOs die duurzame financiering willen verkrijgen, omdat het een uniform kader voor duurzaamheidsrapportage biedt en het verslagleggingsproces vereenvoudigt.

Daarnaast heeft EFRAG haar Voorwoord gepubliceerd waarin de kosten-batenanalyse voor de Vrijwillige Standaard voor niet-beursgenoteerde KMOs (VSME) wordt toegelicht. Dit benadrukt het potentieel van de standaard om de rapportagelast voor KMOs te verminderen, terwijl waardevolle inzichten worden gegeven in de economische haalbaarheid en de langetermijnvoordelen. EFRAG publiceerde ook de VSME Grondslagen voor Conclusies, die een uitgebreide uitleg geeft over de redenen achter de ontwikkeling van de standaard en belangrijke beslissingen tijdens het opstellen verduidelijkt.

Beschrijving van de VSME-standaard

De VSME-standaard is opgesteld om kleine en middelgrote ondernemingen te helpen voldoen aan de openbaarmakingsvereisten van banken, investeerders en grote ondernemingen, zonder dat zij worden belast met de uitgebreide rapportageverplichtingen zoals die gelden voor grotere bedrijven onder de verplichte Corporate Sustainability Reporting Directive (CSRD).

De standaard bestaat uit twee modules:

- Basis Module: Dit is de fundamentele versie van de standaard, ontworpen voor KMOs die net beginnen met het rapporteren van duurzaamheidsinformatie. De module richt zich op het verstrekken van de minimale informatie die nodig is om te voldoen aan de basisbehoeften van belanghebbenden.

- Uitgebreide Module: Gericht op meer volwassen en ontwikkelde KMOs, stelt deze module bedrijven in staat om meer gedetailleerde en gestructureerde informatie te leveren. Hiermee kunnen ondernemingen diepgaandere inzichten bieden die voldoen aan de verwachtingen van grote investeerders en ondernemingen die een grondiger analyse van duurzaamheid en klimaatimpact verlangen.

Deze twee modules bieden KMOs flexibiliteit in hun rapportageaanpak, zodat zij het niveau van openbaarmaking kunnen kiezen dat het beste past bij hun volwassenheid en de eisen van hun belanghebbenden.

Doelstellingen van de VSME-standaard

Het primaire doel van de VSME-standaard is het vergemakkelijken van de toegang van KMO's tot duurzame financiering door middel van verbeterde rapportage. Het vermindert de bureaucratische last die gepaard gaat met het navigeren door talrijke, soms tegenstrijdige, openbaarmakingsverzoeken en stroomlijnt het proces van interactie met investeerders en andere belanghebbenden. De standaard standardiseert rapportageprocessen en biedt uniforme criteria voor alle ondernemingen die onder haar reikwijdte vallen.

Bovendien maakt de implementatie van deze standaard deel uit van de brede strategie van de Europese Commissie om een overgang naar een duurzamere economie te bevorderen. Het sluit ook aan bij het 2023 SME Relief Package, waarin initiatieven zijn opgenomen die zijn ontworpen ter ondersteuning van groene financiering en het versnellen van de overgang naar duurzaamheid in de gehele Europese Unie.

Discussie en conclusies over risico's en strategieën

De nieuwe standaard biedt bedrijven de mogelijkheid om hun duurzaamheidsinspanningen bekend te maken, inclusief aanbevelingen over praktijken voor de transitie naar een duurzame economie, het verminderen van broeikasgasemissies en het beheren van klimaatgerelateerde risico's.

Belangrijke openbaarmakingselementen onder de nieuwe standaard:

- Broeikasgas (BKG) Emissies: De standaard vereist de openbaarmaking van gegevens over Scope 1-emissies, Scope 2-emissies en Scope 3-emissies waar van toepassing voor KMO's.

- Doelstellingen voor emissiereductie: KMO's die emissiereductiedoelstellingen hebben vastgesteld, moeten informatie verstrekken over streefwaarden en belangrijke acties om deze doelen te bereiken.

- Klimaatgerelateerde risico's: De standaard beschrijft vereisten voor informatie over klimaatrisico's, inclusief omschrijvingen van klimatologische bedreigingen en transitieverschijnselen die de onderneming kunnen beïnvloeden.

Deze brede benadering stelt ondernemingen niet alleen in staat te voldoen aan wettelijke vereisten, maar ook om de transparantie voor belanghebbenden te vergroten. Belangrijk is dat de standaard de integratie van duurzaamheidsstrategie in bedrijfsprocessen ondersteunt en ondernemingen helpt klimaatrisico's effectiever te beheren.

Belangrijke details voor KMO's

Voor bedrijven die kiezen voor de omvattende module zijn meer gedetailleerde openbaarmakingen vereist:

- C1 – Strategie: Business Model en Duurzaamheid: Deelnemende ondernemingen moeten de belangrijkste elementen van hun businessmodel en strategie beschrijven, inclusief details over producten en diensten, alsook benaderingen van duurzaamheid.

- C2 – Transitiepraktijken: KMO's kunnen rapporteren over hun initiatieven gericht op de overgang naar een duurzamere economie, inclusief externe beleidslijnen en acties.

- C3 – Emissiereductiedoelstellingen en Transitie naar een Lage-koolstofeconomie: Dit onderdeel biedt details over standaardmethoden voor het verminderen van broeikasgasemissies, die in absolute termen moeten worden gepresenteerd voor Scope 1 en Scope 2. Indien relevante gegevens niet beschikbaar zijn, kan de onderneming het ontbreken van een dergelijke maatstaf aangeven.

Het bieden van duidelijke en toegankelijke hulpmiddelen voor het MKB is een belangrijk doel van de nieuwe norm. Hulpmiddelen zoals sjablonen en rekenmodellen zullen worden ontwikkeld ter ondersteuning van deze veranderingen, waardoor bedrijven de vereiste gegevens met minimale kosten kunnen indienen. Belangrijk is dat EFRAG zich niet richt op het direct creëren van deze hulpmiddelen, maar op het faciliteren van hun ontwikkeling door andere marktdeelnemers.

Conclusie

De VSME-norm vormt een belangrijke stap richting het creëren van een meer gestructureerd en transparant systeem voor duurzame financiering en verslaggeving. Voor het MKB opent het nieuwe kansen om zich te engageren in de duurzame transitie en betere toegang te krijgen tot groene financiering. Het standaardiseren en verbeteren van duurzaamheidsrapportagepraktijken zal helpen risico's te beperken, het vertrouwen in ESG-beoordelingen te versterken en bijdragen aan een eerlijkere en duurzamere economische groei binnen de Europese Unie.

EFRAG zal blijven werken aan de ontwikkeling van hulpmiddelen en ondersteuningsmethoden voor het MKB, om hen te helpen deze nieuwe normen te integreren in hun operationele processen en voorbereid te zijn op de veranderingen die de komende jaren in de duurzame financieringssector zullen plaatsvinden.