EFRAG bevordert de discussie over connectiviteit in bedrijfsrapportage

Connectiviteit tussen financiële en duurzaamheidsrapportage is een steeds prominenter onderwerp geworden nu gebruikers duidelijkere verbanden zoeken tussen narratieve openbaarmakingen en financiële resultaten. Tegen deze achtergrond biedt het recente werk van EFRAG een gestructureerde lens om te begrijpen hoe dergelijke connecties momenteel worden ingekaderd, waargenomen en beperkt binnen de bedrijfsrapportage.

In december 2025 publiceerde EFRAG een Discussiedocument getiteld Connectiviteit van financiële en duurzaamheidsrapportage samen met een Aanvullend document met illustratieve voorbeelden. De publicatie maakt deel uit van EFRAG's proactieve onderzoeksagenda en wordt gepositioneerd als niet-authoritatief. Het is bedoeld om het publieke debat te stimuleren over hoe financiële en duurzaamheidsinformatie worden gepresenteerd in het jaarverslag en bij te dragen aan de evolutie van bedrijfsrapportagepraktijken in plaats van implementatie- of toepassingsrichtlijnen voor ESRS te bieden.

Het initiatief reageert op toenemende verwachtingen van gebruikers van bedrijfsrapporten dat financiële overzichten en duurzaamheidsrapportage samen een samenhangend en holistisch beeld moeten geven van de strategie, prestaties, vooruitzichten en risicoprofiel van een onderneming. In deze context benadrukt EFRAG dat het concept connectiviteit bijzondere relevantie heeft gekregen met de introductie van duurzaamheidsrapportagevereisten in de Europese Unie, waaronder de eerste rapportagecycli onder de European Sustainability Reporting Standards (ESRS).

Connectiviteit als rapportageconcept en de reikwijdte ervan

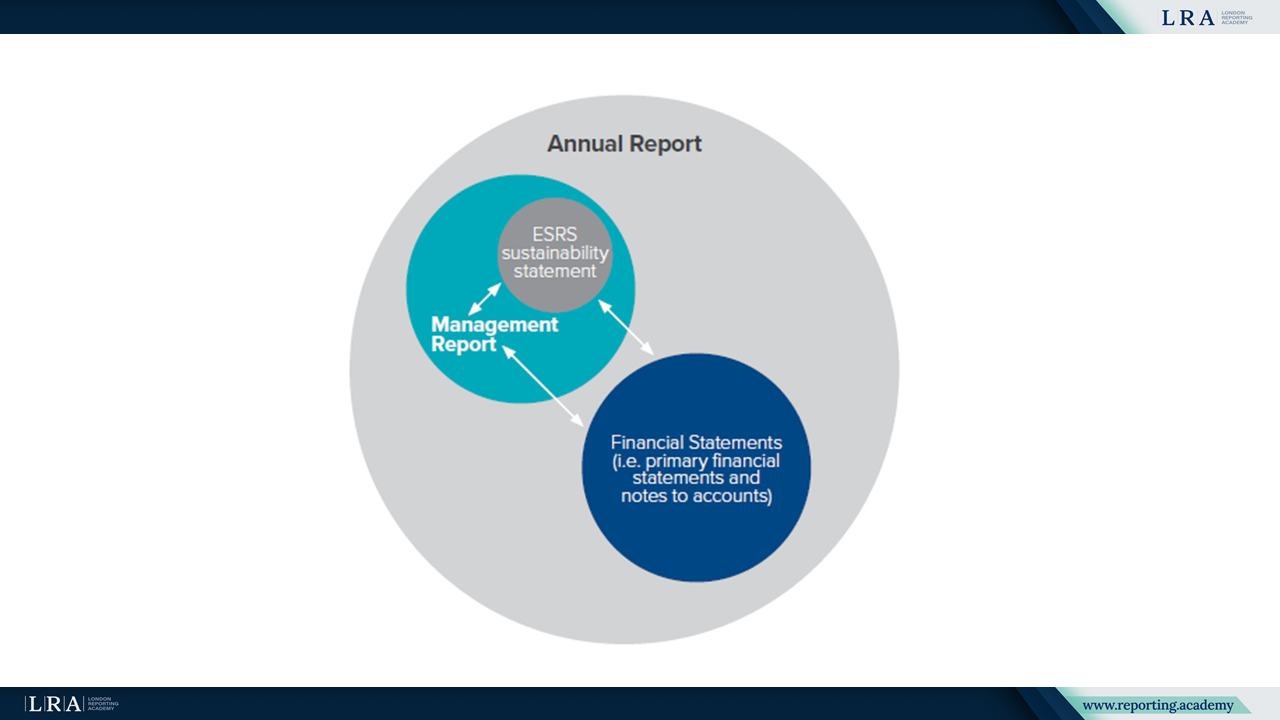

In het Discussiedocument wordt connectiviteit van gerapporteerde informatie beschreven als een eigenschap van hoogwaardige informatie die de voorziening van een holistische en coherente set openbaarmakingen ondersteunt binnen en over verschillende secties van het jaarverslag. EFRAG benadrukt dat financiële overzichten en duurzaamheidsverslagen verschillende doelstellingen dienen en onderhevig zijn aan verschillende erkennings- en openbaarmakingsvereisten. Financiële overzichten worden beperkt door erkenningscriteria en meetdrempels, terwijl duurzaamheidsverslagen impacten, risico's, kansen en toekomstgerichte informatie bevatten die niet erkend worden onder IFRS Accounting Standards.

Bron: Reikwijdte van connectiviteit onder het EU-rapportageraamwerk, EFRAG Discussiedocument

Een centraal thema van het Discussiedocument is het verduidelijken van de grenzen van verschillende secties van het jaarverslag. EFRAG signaleert dat een gebrek aan duidelijkheid over welke informatie kan worden opgenomen in de financiële overzichten en welke informatie in plaats daarvan moet worden gerapporteerd in het duurzaamheidsverslag of andere secties van het bestuursverslag, bijdraagt aan waargenomen inconsistenties in bedrijfsrapportage. Door connectiviteit te analyseren in samenhang met de grenzen van rapportagedeelsecties, probeert het Discussiedocument uit te leggen waarom bepaalde informatie verbonden is over rapporten heen terwijl andere informatie ondanks gebruikersverwachtingen niet verbonden kan worden.

Typen en mechanismen van connectiviteit

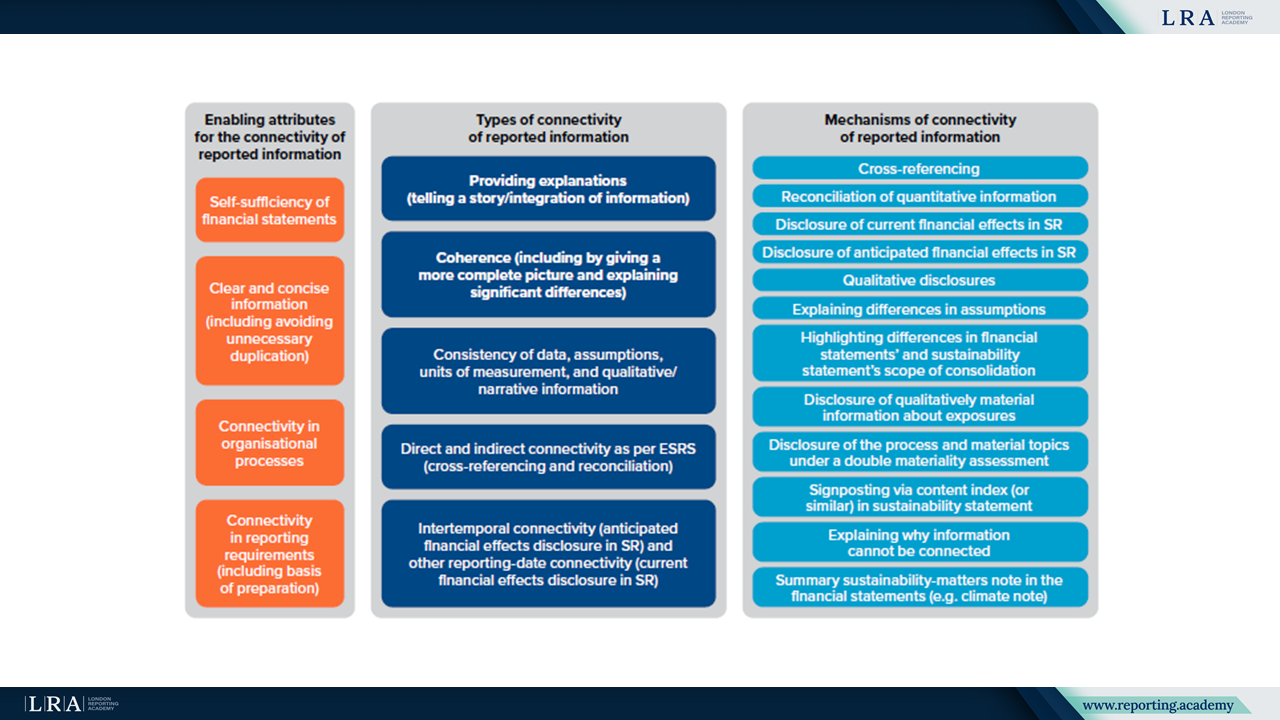

Het Discussiedocument onderscheidt verschillende typen connectiviteit en de mechanismen waarmee deze worden gerealiseerd. Connectiviteit wordt beschreven via concepten zoals coherentie waarbij informatie over rapporten heen een completer beeld geeft, consistentie van gerelateerde data, narratieven en aannames, en de koppeling van kwantitatieve informatie door middel van kruisverwijzingen of afstemming. Daarnaast bespreekt het document intertemporele connectiviteit, die informatie koppelt die in de huidige rapportageperiode wordt openbaar gemaakt aan mogelijke effecten in toekomstige periodes van financiële verslaggeving.

Bron: Mogelijke kenmerken, typen en mechanismen van connectiviteit van gerapporteerde informatie, EFRAG Discussiedocument

Deze typen en mechanismen worden geanalyseerd met verwijzing naar bestaande vereisten en richtlijnen in ESRS, ISSB Standards en de IFRS 1 Practice Statement-Management Commentary (IFRS MCPS). EFRAG merkt op dat hoewel connectiviteit en gerelateerde concepten expliciet behandeld worden in duurzaamheidsrapportagenormen en richtlijnen voor managementcommentaar, IFRS Accounting Standards momenteel connectiviteit niet definiëren als een expliciet rapportageprincipe.

Inzichten uit huidige rapportagepraktijken en gebruikersperspectieven

De beoordeling van EFRAG van meer dan 70 jaarverslagen geeft aan dat bedrijven zich nog in een vroeg stadium bevinden bij de praktische toepassing van connectiviteit. Het Discussion Paper identificeert voortgangsgebieden, waaronder het toenemende gebruik van kruisverwijzingen tussen duurzaamheidsverklaringen en financiële overzichten, en de reconciliatie van duurzaamheidsgerelateerde meetgegevens met financiële informatie, bijvoorbeeld in de context van EU Taxonomie-openbaarmakingen en klimaatgebaseerde rapportages.

Tegelijkertijd wijst EFRAG op herhaaldelijke uitdagingen. Deze omvatten inconsistente terminologie in verschillende gedeelten van het jaarverslag, beperkte koppeling tussen duurzaamheidsgerelateerde impacten, risico's en kansen en hun effecten op de financiële positie, prestaties en kasstromen, en verschillen in aggregatieniveaus tussen duurzaamheids- en financiële openbaarmakingen. Het Paper benadrukt ook dat sommige waargenomen inconsistenties eerder verschillen in de grenzen van rapportagedeelgebieden weerspiegelen dan weglatingen of fouten in de rapportering.

Vanuit gebruikersperspectief rapporteert het Discussion Paper dat connectiviteit wordt gezien als een kenmerk van hoogwaardige rapportage. Gebruikers en andere stakeholders benadrukken dat verbeterde connectiviteit informatieasymmetrie kan verminderen en een duidelijker begrip ondersteunt van hoe duurzaamheidsgerelateerde impacten, risico's en kansen gekoppeld zijn aan financiële effecten. In die zin wordt connectiviteit beschouwd als een factor die de geloofwaardigheid en bruikbaarheid van bedrijfsrapportages versterkt, in plaats van als louter een presentatietechnische oefening.

Illustratie van connectiviteit binnen rapportagekaders

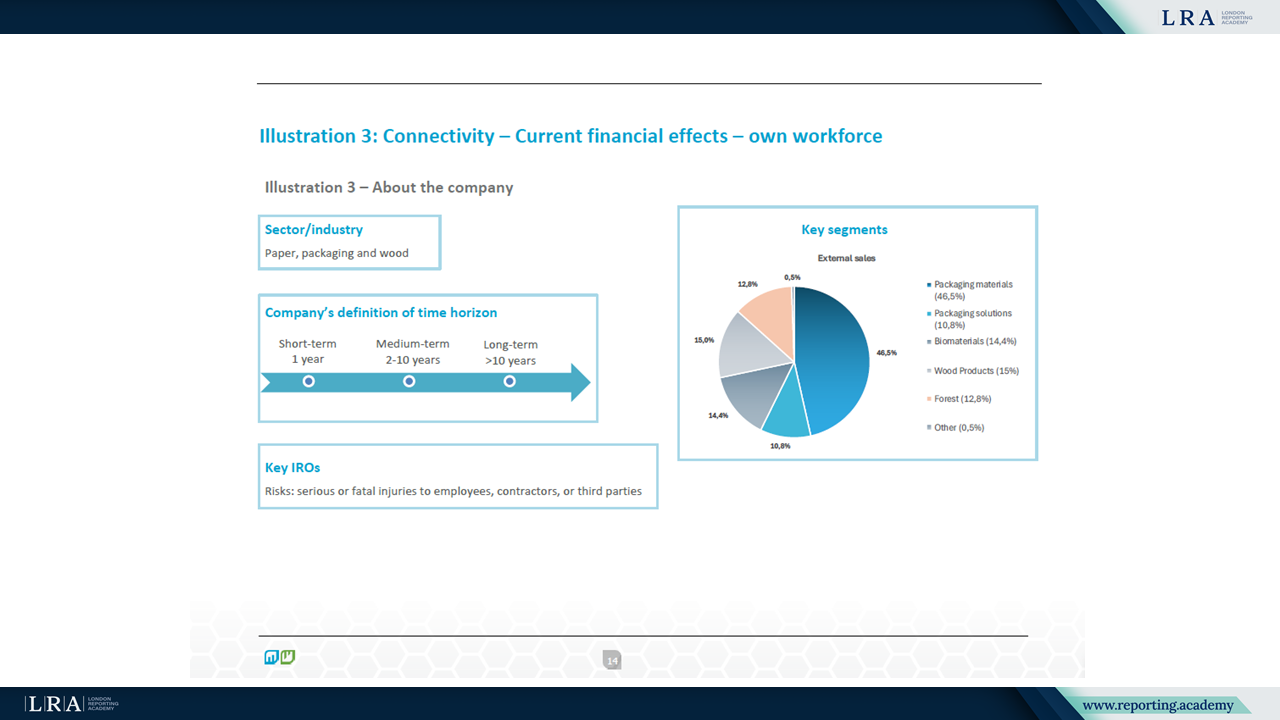

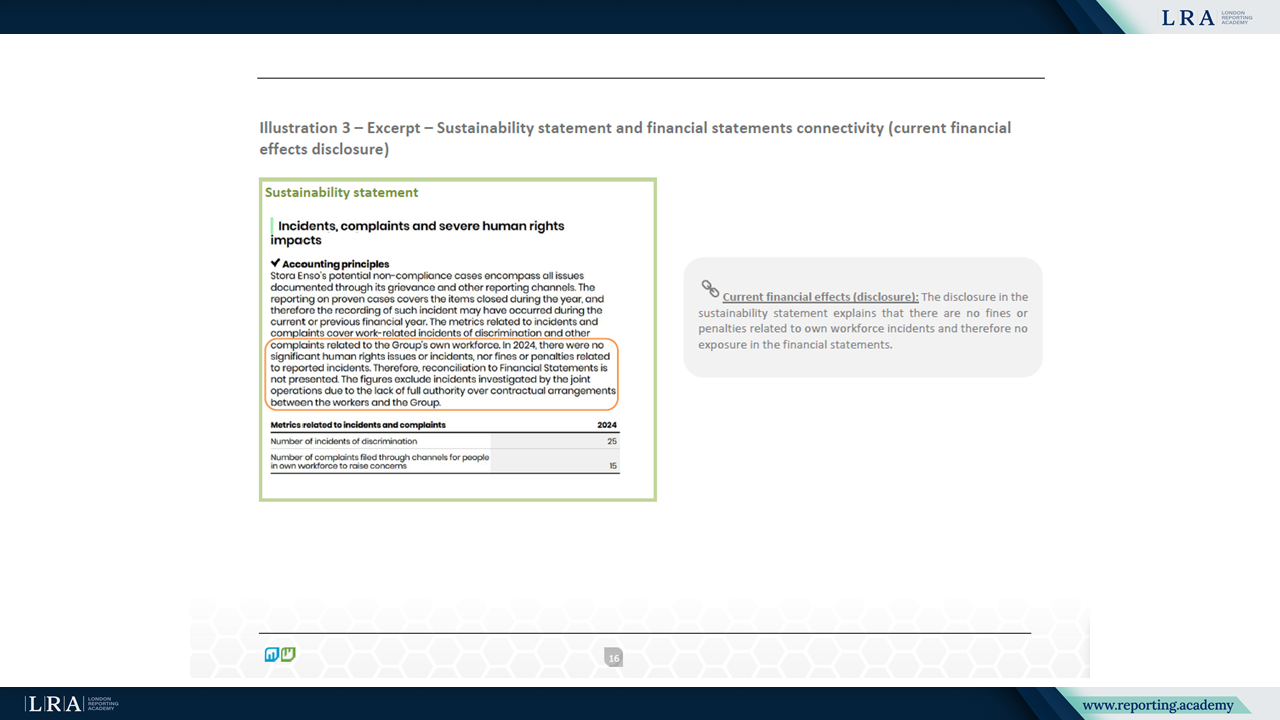

Het Supplemental Document vult het Discussion Paper aan door 17 illustraties te presenteren, genomen uit de jaarverslagen van 2024 van 15 bedrijven verspreid over 9 sectoren. De illustraties zijn gebaseerd op verschillende rapportagekaders, waaronder ESRS, ISSB Standards en TCFD-aanbevelingen en zijn bedoeld om aan te tonen dat connectiviteit relevant is ongeacht het onderliggende rapportagekader.

Bron: Illustraties van connectiviteit, EFRAG Connectivity DP - Supplemental Document

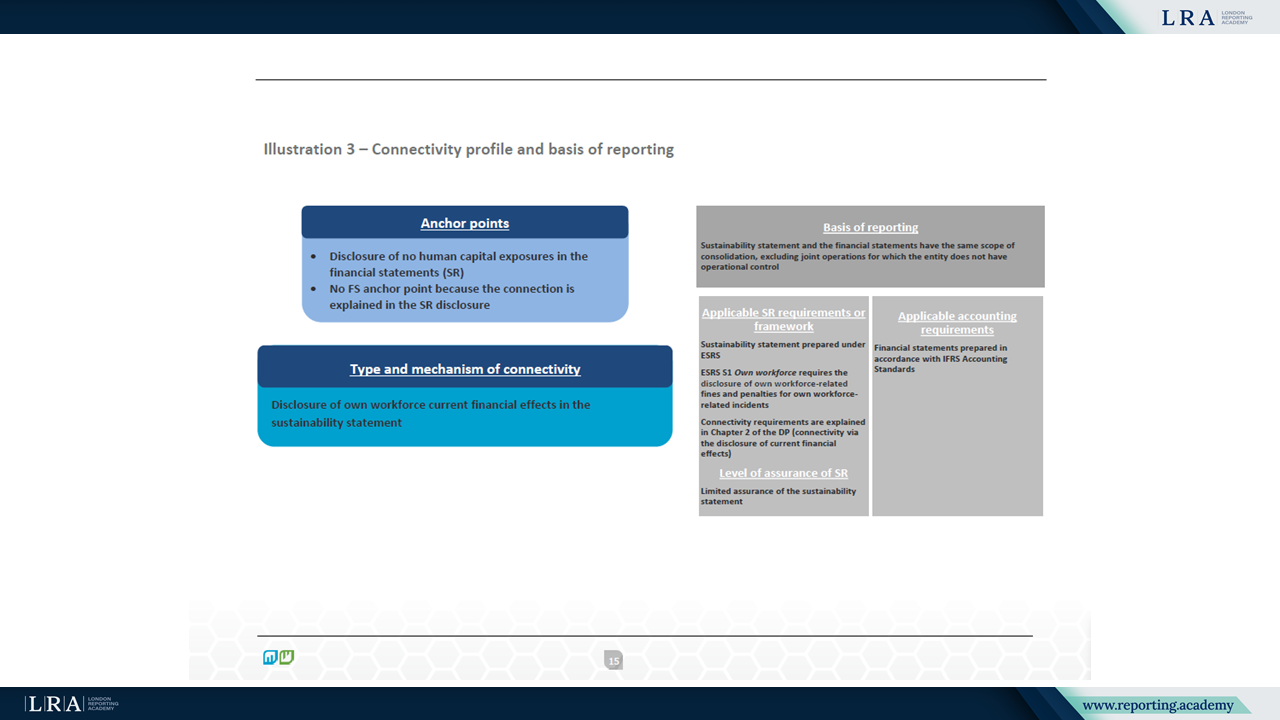

Bron: Illustraties van connectiviteit, EFRAG Connectivity DP - Supplemental Document

Bron: Illustraties van connectiviteit, EFRAG Connectivity DP - Supplemental Document

De voorbeelden tonen aan hoe ankerpunten kunnen worden gebruikt om openbaarmakingen te verbinden over duurzaamheidsverklaringen, financiële overzichten, managementrapporten, governance rapporten en risicorapportages. De behandelde thema’s omvatten klimaatverandering, energieoptimalisatie, watervervuiling, eigen personeel en duurzaamheidsgerelateerde financiering. EFRAG benadrukt dat de illustraties geen beoordelingen van rapportagekwaliteit zijn en niet bedoeld zijn als representatie van best practices of een streefmodel voor rapportage. In plaats daarvan demonstreren zij verschillende typen en mechanismen van connectiviteit zoals waargenomen in de huidige rapportagepraktijk.

Consultatie en vervolgstappen

EFRAG heeft een openbare consultatie geopend over het Discussion Paper en het Supplemental Document, met verzoeken om opmerkingen vóór 30 juni 2026. De ontvangen feedback wordt verwacht EFRAGs toekomstige onderzoeksactiviteiten te informeren en kan bijdragen aan discussies over de verdere ontwikkeling van eisen aan bedrijfsrapportages op Europees en internationaal niveau.

Door connectiviteit te kaderen samen met de verduidelijking van rapportgrenzen positioneert EFRAG het Discussion Paper als een bijdrage aan het lopende debat over hoe financiële en duurzaamheidsinformatie op een samenhangende manier op elkaar kunnen worden afgestemd om transparantie te vergroten en geïnformeerde besluitvorming te ondersteunen.