ASEDG: Vereenvoudigde ESG-rapportage voor het MKB in toeleveringsketens

De ASEAN Simplified ESG Disclosure Guide voor MKB in toeleveringsketens (ASEDG) beschrijft een vrijwillige benadering voor MKB om ESG-informatie bij te houden en bekend te maken aan klanten, investeerders en financiers, onder andere als reactie op ESG-rapportageverplichtingen opgelegd door belanghebbenden zoals grote ondernemingen en financiële instellingen.

Op 6 november 2025 presenteerde het ASEAN Capital Markets Forum (ACMF) belangrijke deliverables tijdens haar ACMF International Conference 2025, georganiseerd door de Securities Commission Malaysia (SC). Tegelijk met het ACMF Actieplan 2026–2030 lanceerde ACMF Versie 2 van de ASEAN Simplified ESG Disclosure Guide voor MKB in toeleveringsketens (ASEDG), waarin werd gesteld dat deze was verfijnd na een publieke consultatie en dat het bíoeld is om MKB te begeleiden bij het opstellen van ESG-rapportages.

Doel en beoogde gebruikers

Binnen de gids wordt de ASEDG beschreven als een vrijwillige tool die ondernemingen helpt te bepalen welke ESG-rapportages zij moeten bijhouden en rapporteren, en die zij vrijwillig kunnen delen met klanten, investeerders en financiers. De beoogde gebruikersgroepen zijn MKB van alle groottes in toeleveringsketens en belanghebbenden zoals grote bedrijven en financiële instellingen die ESG-rapportagevereisten stellen aan MKB-leveranciers of klanten. De gids vermeldt tevens dat het voor MKB noodzakelijk kan zijn gegevens bekend te maken om opgenomen te worden in indices of om in aanmerking te komen voor stimuleringsmaatregelen waar deze worden aangeboden.

Omvang, beperkingen en verantwoordelijkheid

ASEDG vermeldt dat het ESG-indicatoren omvat die moeten worden gevolgd en gerapporteerd om goed ESG-beleid toe te passen en te illustreren, en dat het niet de strategische adoptie van duurzaamheid, risicoanalyse en -mitigatie, of het identificeren van zakelijke kansen behandelt. De disclaimer geeft aan dat de richtlijn is afgestemd op internationale standaarden, maar niet volledig is, en dat van MKB wordt verwacht dat zij oordeelkundigheid en zorgvuldigheid betrachten bij het toepassen ervan op hun bedrijfsvoering, activiteiten en ESG-risicoprofielen.

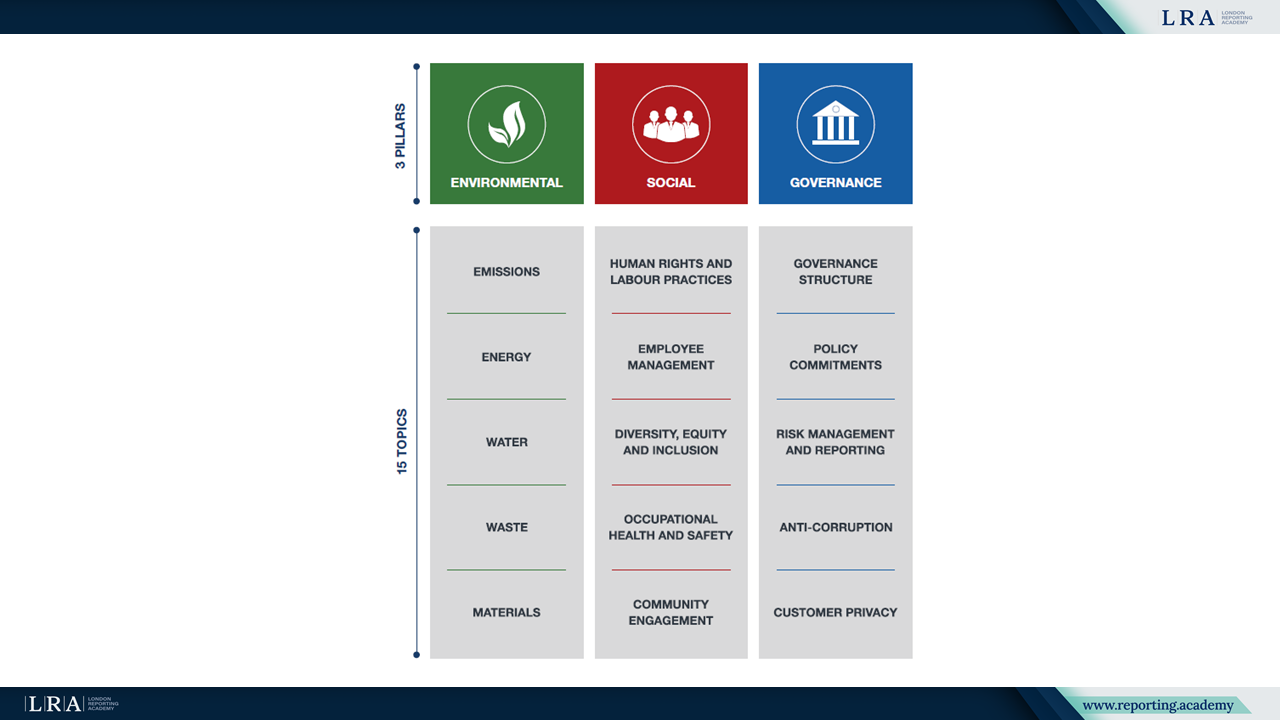

Rapportagestructuur

ASEDG is georganiseerd rond 15 onderwerpen verdeeld over drie pijlers: milieu, sociaal en governance. Er wordt gesteld dat de 38 rapportages van toepassing zijn op alle sectoren, met verschillende niveaus van relevantie en prioriteit. Ondernemingen worden aangemoedigd materiële onderwerpen en bijbehorende rapportages te bepalen.

Bron: ASEDG

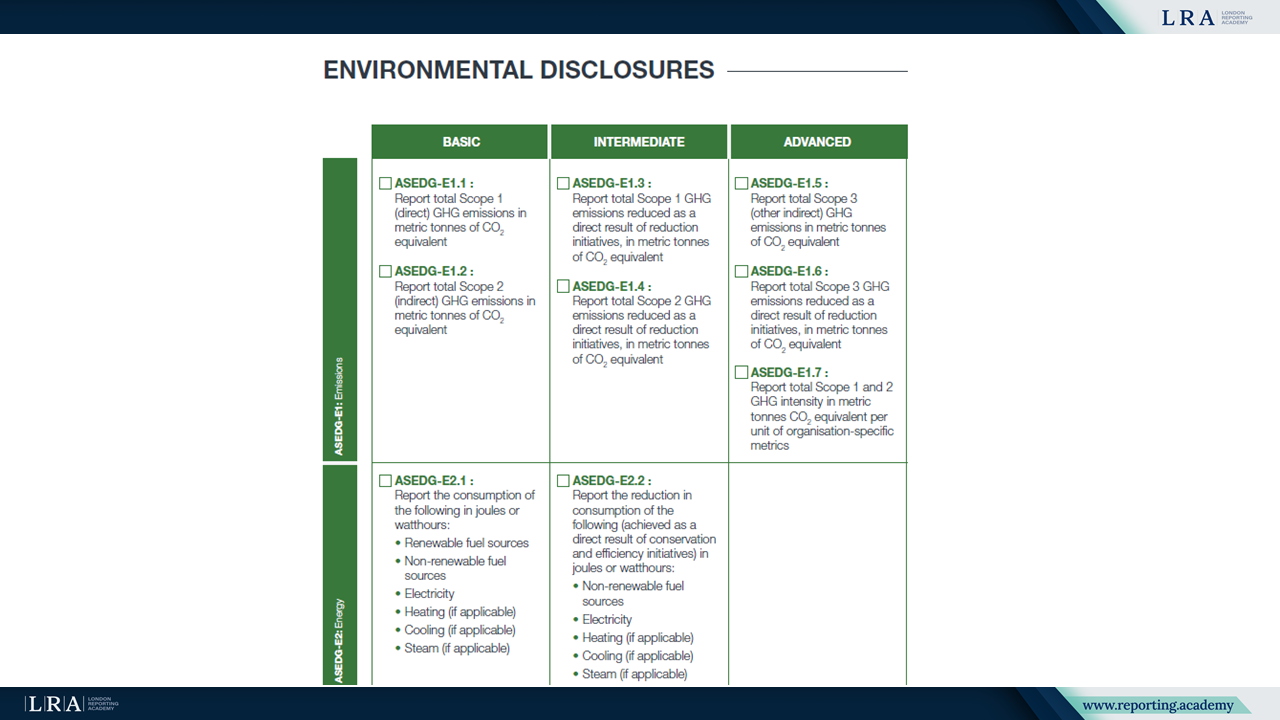

De 38 rapportages zijn ingedeeld in de categorieën Basis, Midden niveau en Geavanceerd per onderwerp. Als richtlijn beschrijft de gids de basisrapportages als startpunt, adviseert zij om door te groeien naar Midden niveau als een MKB-bedrijf 1 tot 2 jaar ervaring heeft met duurzaamheid, en raadt zij door te groeien naar Geavanceerd aan bij een duur van 3 tot 4 jaar. Tevens wordt verduidelijkt dat voortgang door de categorieën niet gerelateerd is aan de omvang van de onderneming, dat er geen verplichte tijdslijn is voor rapportages, dat adoptie vrijwillig is en dat rapportages bijgewerkt kunnen worden wanneer de behoeften van belanghebbenden wijzigen.

Bron: ASEDG

Verwijzingen naar internationale standaarden en raamwerken

ASEDG v2 vermeldt de standaarden en kaders waarnaar het verwijst, inclusief gerelateerde rapportagerichtlijnen van ASEAN-lidstaten, IFRS S1 en S2, GRI, CDP en FTSäGood. Er wordt ook opgemerkt dat bedrijven, naast de ASEDG, rekening moeten houden met toepasselijke wetten en regelgeving die relevant zijn voor het bedrijf.

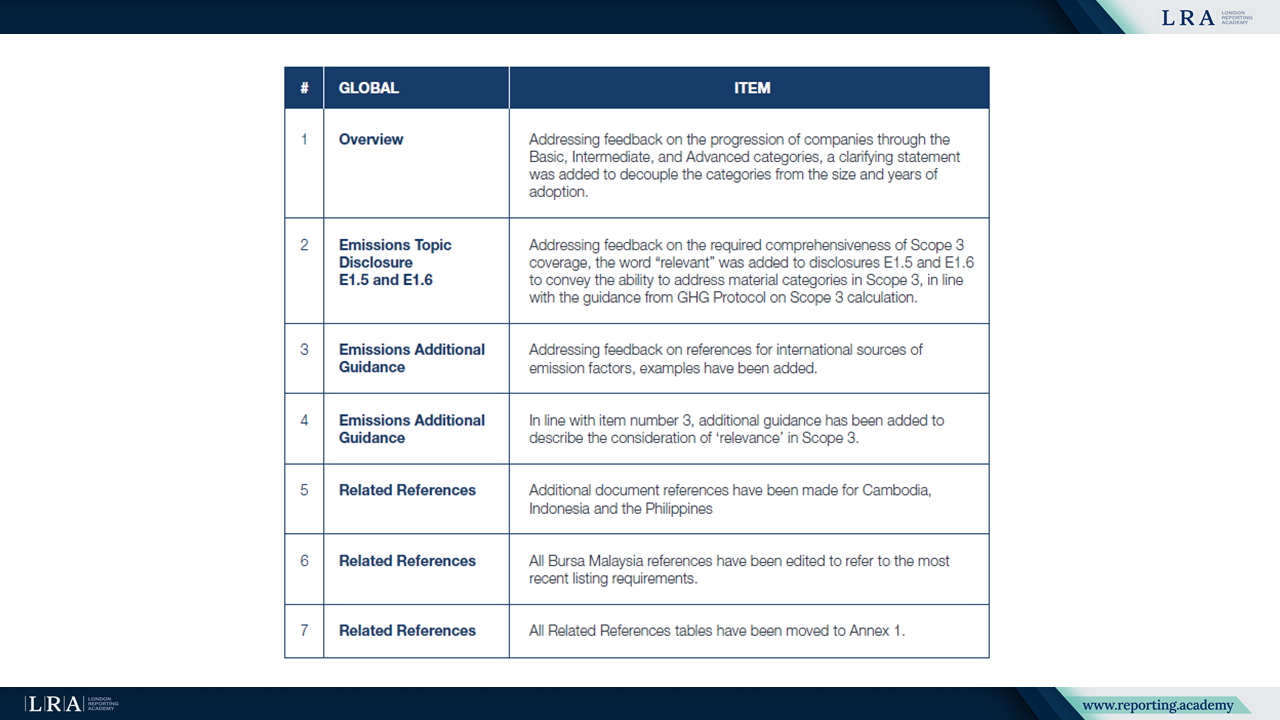

Versie 2 Wijzigingen en Emissierichtlijnen

De voorrede stelt dat ASEDG Versie 2 van kracht is geworden na een consultatieproces met belanghebbenden van mei tot september 2025. Bijlage 2 vat de revisies samen, inclusief verduidelijkingen die de basis-, tussen- en gevorderde categorieën loskoppelen van de bedrijfsomvang en het aantal jaren van toepassing. Met betrekking tot emissies vermeldt Bijlage 2 dat het woord relevant is toegevoegd aan de openbaarmakingen E1.5 en E1.6 om de mogelijkheid uit te drukken om materiële categorieën binnen Scope 3 te behandelen, in overeenstemming met de richtlijnen van het GHG Protocol voor Scope 3-berekeningen. Bijlage 2 bevat ook toegevoegde voorbeelden van internationale bronnen van emissiefactoren en aanvullende richtlijnen over het overwegen van relevantie binnen Scope 3. Verder zijn er verwijzingen naar documenten voor Cambodja, Indonesië en de Filipijnen toegevoegd, zijn de verwijzingen naar Bursa Malaysia geactualiseerd om de meest recente beursnoteringseisen weer te geven, en zijn de tabellen met Gerelateerde Verwijzingen verplaatst naar Bijlage 1.

Bron: BIJLAGE 2: Wijzigingen in versie 2.0, ASEDG

Samenvatting

Met zijn op onderwerpen gebaseerde structuur en gelaagde openbaarmakingsniveaus biedt de ASEDG v2 een enkel referentiepunt voor MKB's in toeleveringsketens en voor organisaties die ESG-informatie bij hen opvragen, wat helpt bij het identificeren welke indicatoren gevolgd en openbaar gemaakt moeten worden in reactie op de behoeften van belanghebbenden. De gids geeft de openbaarmakingen weer samen met gerelateerde verwijzingen en ondersteunende details in de bijlagen, inclusief de in Versie 2 geïntroduceerde revisies.